こんにちは、「老後不安をなくす!信念で資産形成を全力でサポート」を理念としている平賀ファイナンシャルサービシズ株式会社の平賀初恵です。

今まで、勤め先に「企業型DC(企業型確定拠出年金)」があるために、「iDeCo(個人型確定拠出年金)」に加入したくてもできない人がいました。

そのような方も、来月の2022年10月からは「iDeCo加入の要件緩和」で加入できるようになります。

* 企業が規約変更をしなくても原則 iDeCoに加入できる、という法改正

1. まずは勤務先の年金制度の確認から始めよう

22年10月の改正で新たに加入対象となる方は、「待ってました。非課税枠が増える!早速、iDeCo始めよう。」でしょうか。

その前に、お勤め先の年金制度を確認する必要があります。

会社の年金制度(退職金制度)ご存知ない方、案外多いですよ。

そもそも、「企業型DC(企業型確定拠出年金)」には、

①事業主が掛け金を全額負担する《給与上乗せ型》

②給与上乗せ型に、従業員も企業の拠出範囲内で積立可能な《マッチング型》

③希望者のみが「企業型DC」に加入する《選択制》

と3つの型があります。

まずは、ご自身の「企業型DC」がどのタイプなのかを確認して下さい。

それでは、次にシン・iDeCoの注意点を確認しましょう。

2. シン・iDeCoの注意点とは

《マッチング型》で、既に掛け金を拠出している方は、iDeCoは使えません。

どうしてもiDeCoやりたい、という方はマッチング掛け金を止めなければなりません。

《マッチング型》を継続するか、iDeCoにするかは選択できます。

もう一つの注意点は、

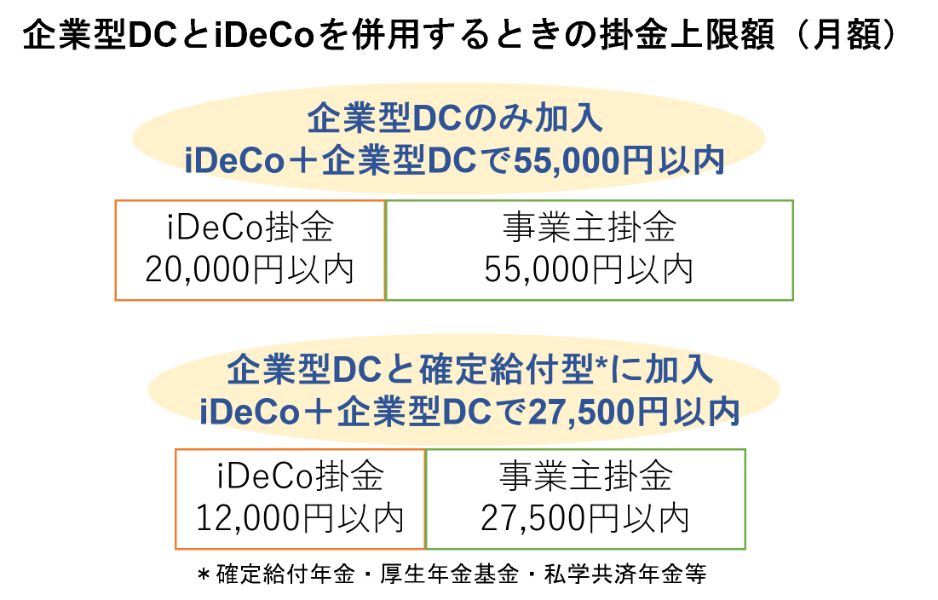

企業型DCの掛金は、法律で上限が55,000円と決められています。

iDeCoの掛金は、最低5,000円からなので、企業型DCを50,000円以上積み立てていると、上限を超えてしまい、iDeCoは使えなくなります。

*確定給付型がある方は、22,500円以上積立ているとiDeCoはできません。

iDeCoの掛金は、月額20,000円(確定給付型に加入している場合は月額12,000円)、かつ事業主の拠出額と合算して月額55,000円(同27,500円)の範囲内とすることが決まりです。

企業型DC掛金が35,000円以上になると、20,000円はかけられません。

*55,000円-(企業型DC掛金40,000円)では、iDeCoの掛金上限は15,000円。

図にまとめましたので整理してみて下さい。

(作成)平賀ファイナンシャルサービシズ株式会社

次に、「企業型DC」と「iDeCo」併用はどのようなケースが有効か見ていきましょう。

3. 「企業型DC」と「iDeCo」併用はどのようなケースが有効か

・マッチング型加入者

会社に「企業型DC」がある方でも、入社間もなく事業主の掛金が5,000円とすると、自身の積立額上限も5,000円となります。

今までは、もう少し確定拠出年金増やしたい、と思ってもできませんでした。

このケースでは、マッチング積立を止めて、iDeCoの口座を開き上限の20,000円まで積立ができます。(確定給付型は12,000円)

将来会社の掛金がアップすると、iDeCoの掛金見直しが必要になります。

《マッチング型》でなくても、事業主掛金が毎月50,000円以内なら、iDeCoの積立て枠はあります。

iDeCoを1年でも早く、積立可能な範囲の金額で開始する意義は大きいですよ。

・会社のDCには、望む運用商品がない

「企業型DC」の運用商品は、企業により品揃えはさまざまです。

「うちの会社には、自分が望む投資信託がない。」「インデックス型なのに会社の投資信託は信託報酬が高い。」、早くから「企業型DC」を導入している会社の方から、こんな声が聴こえます。

このケースでは、ご自分の希望するファンド、信託報酬の安い投資信託がある金融機関で、

iDeCo口座を開設し、所得控除のメリットを享受するもありです。

4. 「企業型DC」を優先した方が良いケース

「企業型DC」と「個人型iDeCo」の大きな違いは2点です。

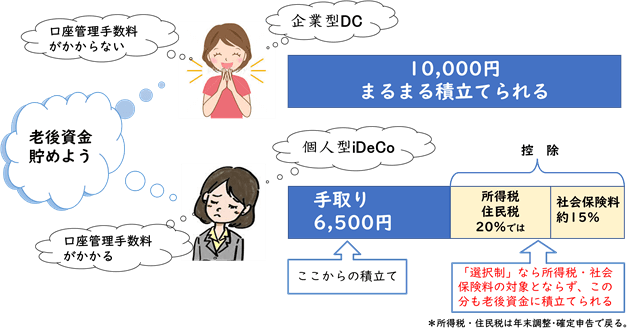

ひとつは、掛金の上限が企業型DCは月額55,000円と大きいことです。

もう一つは、企業型DCは、運営にかかる費用は会社が負担するので、iDeCoのように個人でコスト負担がない分有利です。

(作成)平賀ファイナンシャルサービシズ株式会社

確定拠出年金は米国の401K制度を手本としたもので「企業型DC」のことです。

本来の「確定拠出年金」制度は職場を通じての老後資金作りの場と言えます。

一方、iDeCoは米国のIRA(個人退職勘定)に近い制度です。

*401Kは雇用主が運営管理します。IRA(Individual Retirement Account)は 企業年金制度がない企業の従業員のための制度。401Kの方が拠出限度が大きいです。

「企業型DC」の対象とならない、自営業等の国民年金加入者は「個人型iDeCo」に自ら手続きをして加入しなければなりません。

老後資金は、公的年金と確定拠出年金の二刀流で備えるのが、スタンダードです。

公的年金の加入者総数約6700万人に対し、確定拠出年金加入者は企業型で約750万人、個人型は約230万人と、加入可能者からみると普及率は約14%とまだまだ利用されていないのが残念です。

まとめ

この記事では、2022年10月からのシン・iDeCoの注意点、iDeCoと企業型DCを双方確認しながらどちらを活用していくべきかを整理しました。

今回紹介した確定拠出年金を含め、NISAなどの制度も活用して資産運用を行っていきましょう。

実際に「iDeCoを使って年金の運用を始めたい」「企業型DCについて詳しく聞きたい」「iDeCo以外の資産運用も含めて相談したい」「資産運用全般のアドバイスが欲しい」といった方は、1度アドバイザーに相談してみてはいかがでしょうか。

もちろん私への相談も大歓迎です。

相談料は無料ですので、実際にどのように投資を行うか、運用資産の見直しを行うかどうかは、アドバイスを聞いた上で判断してみるのが良いと思います。

資産運用の相談ができるアドバイザーは、こちらからお探しください。

※この記事は、一般的な確定拠出年金の制度を紹介することを目的としています。

※個別の制度の利用や、投資の実行を推奨するものではありません。

※実際の投資にはリスクを伴い、思わぬ損害を被る場合もあります。個別商品のリスクや手数料については、ご自身でご確認ください。