金融資産をどのような割合で保有しているでしょうか? 日本人の多くは、現預金だけで資産を保有しているケースが多いですが、日本は長らく超低金利が続いているため、銀行預金で資産を増やすことはできません。 そのため、現預金以外で […]

タグアーカイブ:老後資金

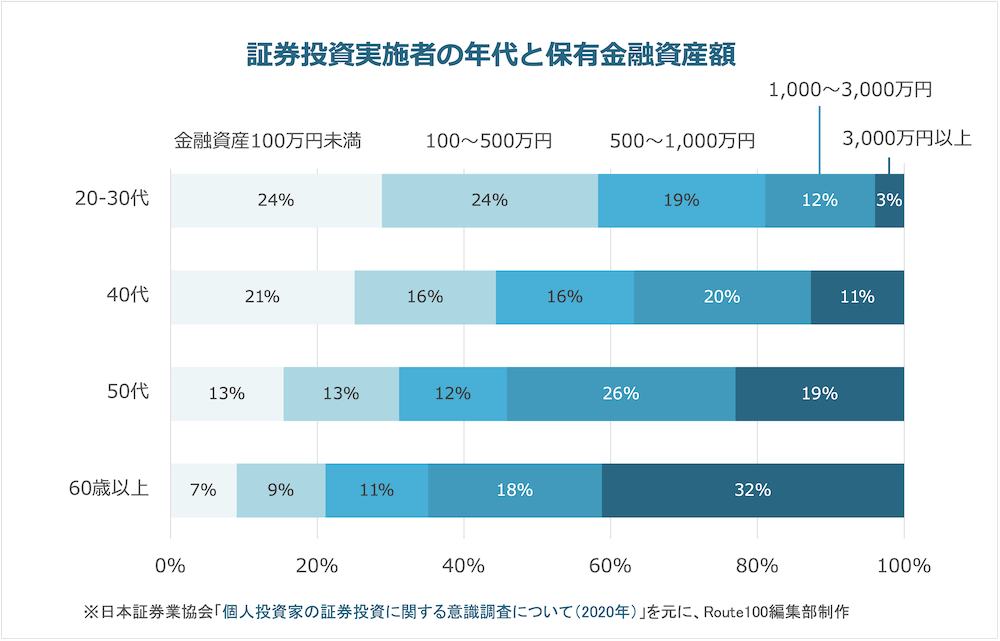

年代別の保有金融資産・貯蓄額|老後資金2,000万円には大きく不足

保有している金融資産の額は、年代によっていくらくらいでしょうか? 日本は世界で最も寿命が長い国であるため、多くの人にとって、老後の生活資金づくりは欠かせないことになっています。 人によって必要な老後資金は変わってくるため […]

平均の借入金額と利用目的は?老後の生活資金を早めに準備

人生の3大支出は、住宅費用・教育費用・老後の生活費だと言われています。 特に住宅購入のために、銀行などから借り入れを行っている人も多いと思います。 一方で、老後の生活費は借り入れを行うことができないため、なるべく若いうち […]

年金だけでは生活できない?老後の生活資金のための資産運用

老後の生活資金のための備えを行っていますか? 人生100年時代と言われる今、老後の備えを行っておくに越したことはありません。 日本には皆年金制度がありますが、年金だけに頼るのは少し危険かもしれません。 この記事では、実際 […]

20代・30代の投資実行者は、企業型DCとiDeCoで私的年金の運用も

年金の運用に、企業型DCとiDeCoを活用していますか? 企業型DCとiDeCoは、どちらも確定拠出年金のことです。 日本には公的年金制度がありますが、それに加えて私的年金を運用することを国が推奨しています。 そして、投 […]

NISAの利用は老後資金のため|20代・30代では教育・住宅資金目的も

NISAは、投資で得られた利益に税金が掛からなくなる制度です。 NISAには一般NISAとつみたてNISAがあり、2つを合わせると1,500万を超える口座が作られています。 NISA口座を利用して投資を行う目的は、年代に […]

投資信託を購入するときは何を重視する?安定性・収益性が上位に

投資信託は、基本的に長期投資に向いた商品です。 そのため、最初の商品選択がとても重要になってきます。 一方で、日本で販売されている投資信託の数は5,800を超えます。 これだけの商品の中から、どういった観点で投資信託を選 […]

会社員の年金は、企業型DCとiDeCoの併用でつくる!

条件はありますが、会社員は企業型DCに加え、iDeCoを併用して年金を運用可能です。 日本は皆年金制度としての国民年金があり、会社員の場合はその上に2階部分として厚生年金があります。 さらに、3階部分になるのが企業型DC […]

証券投資を行なっている人の年収・金融資産額は?少ない人も実施

証券投資はお金持ちがやるものでしょうか? そんなことはありません。 老後資金2,000万円問題が話題になったように、多くの人は老後資金を作る必要があります。 むしろ、年収が高くない、あるいは金融資産が少ない人こそ、投資に […]

投資は難しい?損をする?は間違い、投資をやらないリスクとは

こんにちは、FPパートナーズ株式会社の坂上です。 一般的に資産運用や投資と聞くと「難しい」「損をする」などネガティブな話が多く、日本では投資はまだ一般的ではない様です。 今日は、本当に損をするのか、一方で投資をしないリス […]