みなさんはロボアドバイザーをご存知でしょうか?

すでに、ロボアドバイザーで投資を行なっている人もいるかもしれません。

ロボアドバイザーは、インターネット上で投資や金融商品を提案してくれたり、運用を代行してくれるサービスのことです。

では、ロボアドバイザーを使うことのメリット・デメリットは何でしょうか?

ロボアドバイザーの仕組みや特徴、他の投資方法との違いを見てみましょう。

1. 投資・資産形成の方法

まず、そもそもなぜ投資・資産形成を行う必要があるのでしょうか?

それは、長寿化や少子高齢化を背景に、私たちは「自分の100年人生」を豊かにするために、老後資金を蓄える必要があるためです。

この背景をもっと知りたい方はこちらの記事もどうぞ。

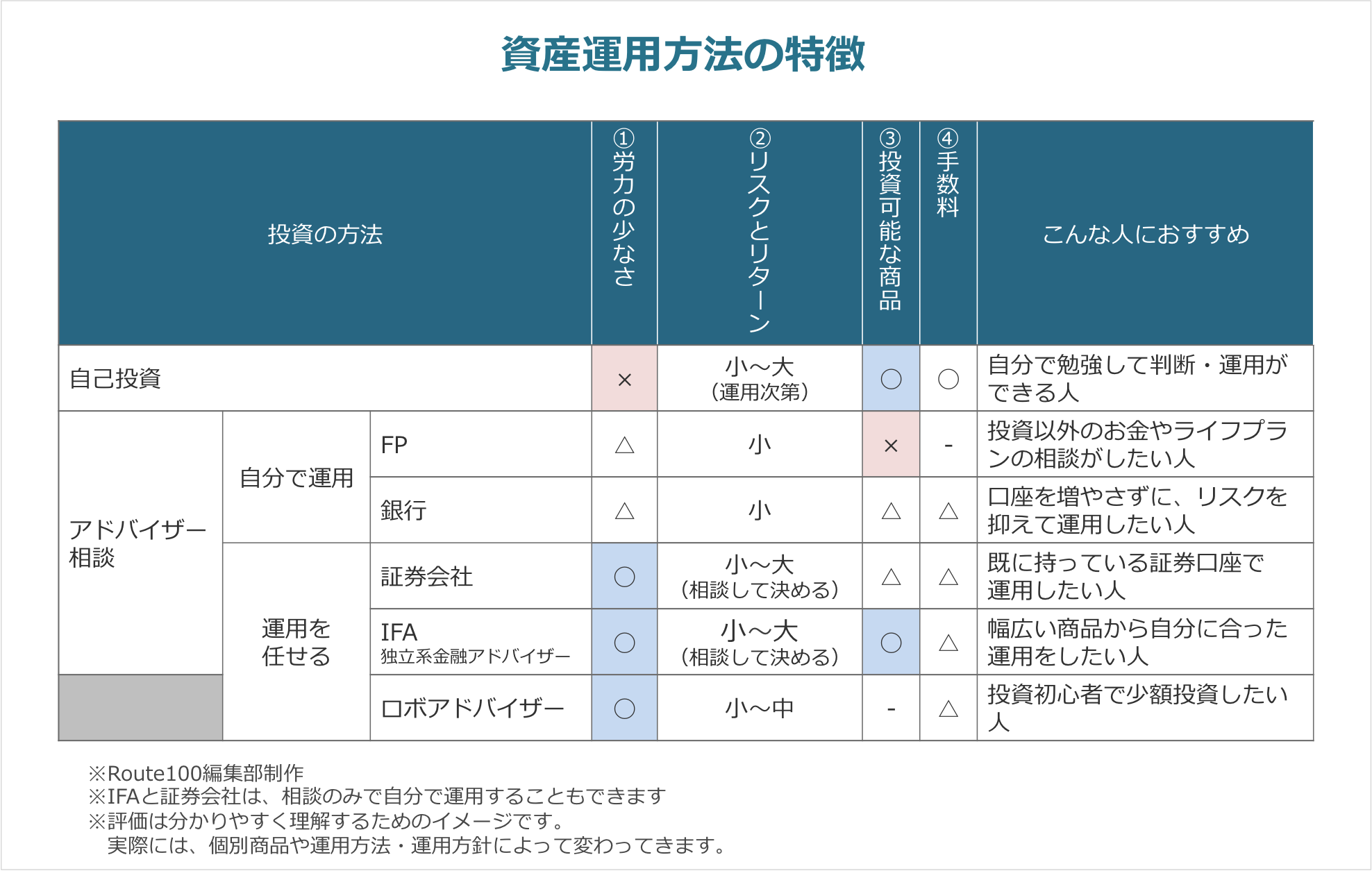

では、投資・資産形成にはどういった方法があるでしょうか?

大きく分けると3つのやり方があります。

- 自分で投資・運用する

- アドバイザーに相談する

- 運用を委ねる(任せる)

それぞれの特徴を見ていきましょう。

(1)自己投資

自己投資は、一定の時間を資産運用に割くことができ、かつ自分で勉強・情報収集・分析することが好きな人におすすめです。

投資でリターンを得るには、常にリスクが伴います。

そして、そのリスクとリターンは、投資する金融商品・やり方によって大きさが変わってきます。

そのため、自分で運用する場合は、投資対象の金融商品のことを十分に把握する必要があります。

また、金融商品の価値は世の中の動向によって変わってきますので、経済状況や世の中の流れに常にアンテナを張って、投資や売却のタイミングを判断することも重要です。

そうしたことから、自己投資には労力が掛かるため、投資・資産運用に時間を割ける・得意な人におすすめの方法です。

(2)アドバイザーに相談する

アドバイザーに相談して運用する方法は、投資の初心者から上級者まで多くの人におすすめできる運用方法です。

多くの人は仕事や趣味を持ちながら、その傍らで資産運用をすることになると思います。

あまり多くの時間を割けない中で、資産運用を行うことは簡単ではありません。

そうした場合に、専門家のアドバイスを受けることは非常に有効な手段です。

相談先には、「IFA(独立系金融アドバイザー)」「FP(ファイナンシャルプランナー)」「銀行」「証券会社」「プライベートバンク」があります。

このうち、IFAと証券会社、プライベートバンクは、資産運用の相談に加えて運用自体を任せることもできます。

(3)運用を委ねる(任せる)

運用を委ねる方法は、資産運用そのものを専門家に任せる運用方法です。

ただし、完全に丸投げしていいという意味ではありません。

資産運用は、将来や老後資金のために行うものです。

そのため、1人1人のライフスタイルや将来の夢・目標、年収や保有資産によって、どのように行なっていくべきかが異なります。

そうしたことから、ライフプランと合わせて、どうやっていつまでにいくらの資産を作るのかを相談し、ファイナンシャルプランを作る必要があります。

そのファイナンシャルプランに沿って、資産運用をある程度任せることができます。

ただし、自分の資産ですので任せっきりはいけません。

定期的にプラン通りに資産が増えているかを確認し、見直しを行う必要があります。

2. ロボアドバイザーとは

ロボアドバイザーとは、インターネット上で投資や金融商品を提案してくれたり、運用を代行してくれるフィンテックの1つです。

※フィンテックは、Finance(金融)とTechnology(テクノロジー・技術)を組み合わせた言葉

ロボアドバイザーと聞くと、お任せで投資ができるサービスを思い浮かべる人が多いのではないでしょうか?

ロボアドバイザーには「アドバイス型」と「投資一任型」の2つの種類があります。

このうち、お任せで投資ができるのが後者の「投資一任型」です。

ロボアドバイザーの種類

では、「アドバイス型」と「投資一任型」は何が違うのでしょうか?

2つの違いは、実際の資産運用を行うかどうかです。

アドバイス型

いくつかの簡単な質問に答えると、その内容に適した金融商品(主に投資信託)を提案してくれるサービスです。

アドバイス型は、多くの証券会社がサービスを提供しています。

サービスによって異なりますが、質問の内容は以下のようなものです。

- 基本情報(年齢、年収など)

- 資産運用の目的(老後資金、教育費など)

- 投資経験(投資経験年数、投資への関心度など)

- 金融知識のレベル(用語などの簡単な問いが4問程度)

- リスク傾向(損失が出た際の行動、望む運用結果など)

ただし、アドバイス型は最終的な金融商品の選択と売買、運用の見直しは自分で行う必要があります。

そのため、自己投資の補助として活用するのに適しています。

また、診断自体は無料のサービスが多いので、1度試してみてはいかがでしょうか。

投資一任型

投資一任型は、金融商品の選択・売買から運用までを代行してくれるサービスです。

ウェルスナビ、THEO、楽ラップ、といったサービスが投資一任型です。

投資一任型のサービスは、お任せ・もしくは資産運用方針に従って自動で資産運用してくれます。

商品構成(国内株式が何%、外国債券が何%など)は確認できますが、実際の商品選択はロボアドバイザーが行います。

また、リバランスと言って、市場の状況を見ながら保有資産の入れ替えなども自動で行われます。

そのため、利用者がやることは運用方針の変更くらいで、ほとんど何もせずに資産運用を行うことができます。

ロボアドバイザーのメリット・デメリット

ここで、ロボアドバイザーのメリット・デメリットを整理してみます。

このことから、ロボアドバイザーはこのような人におすすめです。

- アドバイス型は、自己投資する人の商品選択の補助として利用する方法がおすすめ

- 投資一任型は、投資の知識がなく、少額投資を行う投資初心者におすすめ

ロボアドバイザーは分散投資を行なってくれますが、あくまで金融商品の1つです。

すべての資産をロボアドバイザーで運用することは、リスクでもあります。

そのため、投資初心者がロボアドバイザーで、少額投資を始める場合には選択肢の1つになりますが、ある程度の運用資産がある人は、ロボアドバイザーを使うのが適切なのかを考える必要があります。

ロボアドバイザーの仕組み

投資は自己責任です。

理解していない金融商品を購入することは、おすすめできません。

そのため、ロボアドバイザーに投資をするなら、やはりその仕組みを理解しておく必要があります。

ロボアドバイザーと、自己投資の違いを見てみます。

投資の基本は分散投資です。

1つの商品に集中投資していた場合、その商品が大きく値下がりした場合、多くの資産を失ってしまいます。

これが、分散投資を行う理由です。

自己投資で、分散投資をしていた場合、定期的に自分で各商品の成績(想定していた値上がりとの金額差)を確認し、必要に応じて資産配分の見直しを行う必要があります。

一方で、ロボアドバイザーは多くの人から集めたお金をまとめて運用しています。

また、資産配分の見直しはAIによって自動的に行われます。

そのため、投資している人は運用の手間がほとんどありません。

ただし、ロボアドバイザーへの成績はやはり確認する必要があります。

また、運用を委託している分、自己投資より手数料が高くなるのが一般的です。

つまり、ロボアドバイザー以外にも投資を行なっている人は、やはり同じように資産配分の見直しを行う必要があります。

ロボアドバイザーを1投資先と考えている人は、純粋に投資先として適しているかを判断する必要があります。

3. 他の投資方法との違い

では、ロボアドバイザーと他の投資方法には、どういった違いがあるでしょうか?

※アドバイス型は完結したサービスではないため、ここでは投資一任型のロボアドバイザーとの違いを比較します

まずは自己投資との違いを見てみましょう。

(1)ロボアドバイザーと自己投資の違い

自己投資と比べたロボアドバイザーの特徴

- 資産運用に掛かる労力が少ない

- リスクが抑えられる

- 手数料が高くなる

※ただし、ロボアドバイザーのみに投資している場合のみ

ロボアドバイザーの仕組みでもお話しした通り、ロボアドバイザーの特徴は運用の手間が掛からないことです。

ただし、運用を任せるため、自己投資に比べて手数料が高くなるのが一般的です。

また、自己投資を行う場合、自分で金融商品の勉強を行い、銘柄選択や売買タイミングを判断する必要があります。

分散投資によるリスクのコントロールも自分で行う必要があります。

自己投資ができる人は、コストメリットがあることと、より高いリターンが得られる可能性があることから、自己投資がおすすめです。

一方で、自己投資する知識がない、分散投資するほどの資金がない人はロボアドバイザーでの運用がおすすめです。

(2)ロボアドバイザーと投資相談サービスの違い

ロボアドバイザー以外の投資相談先には、「IFA:独立系金融アドバイザー」「銀行」「証券会社」などがあります。

これらの投資相談先と比べたときの、ロボアドバイザーの違いは何でしょうか?

投資相談サービスと比べたロボアドバイザーの特徴

- 直接的なコミュニケーションの量が少ない

- 他の金融資産も含めた、自分に合った資産運用のアドバイスができない

直接的なコミュニケーションの量が少ない

ロボアドバイザーは、インターネットですベてが完結できます。

一方で、それ以外の投資相談サービスの場合は、投資の相談を行なった上で、どういう資産運用を行うのが良いか提案してもらうのが一般的です。

そのため、ロボアドバイザーの方が直接的なコミュニケーションが少なくなります。

これは、どちら良いという話ではありません。

インターネットで完結する方が良い人もいれば、きちんと自分に合った提案をして欲しいという人もいます。

他の金融資産も含めた、自分に合った資産運用ができない

メリット・デメリットでもお伝えしましたが、ロボアドバイザーが運用するのはロボアドバイザーに投資している資産だけです。

そのため、他にも株式や投資信託・債券などの金融資産を持っている人は、総合的に自分に合った資産運用ができているかのアドバイスを受けることができません。

複数の資産を持つ人にとっては、ロボアドバイザーは金融商品の1つでしかないと言えます。

その他の特徴

この2つ以外は、他の投資相談先とそれほど大きな差はありません

- 手数料は同程度(ただし、運用する金融消費や、運用額によって異なります)

- 資産運用の手間は同程度(IFAや証券会社に運用を委託することができます)

そのため、複数の資産を持っている人には、IFAや証券会社に相談することがおすすめです。

また、ロボアドバイザー以外に相談する場合のおすすめ相談先はIFAです。

それは、銀行や証券会社に比べて、IFAは投資可能な商品の制限がないため、フラットな商品提案ができるからです。

IFAはあまり聞いたことがないと思いますが、中立的な立場で資産運用の相談を行う、独立系金融アドバイザーのことです。

IFAについてもっと詳しく知りたい方はこちらもどうぞ。

まとめ

いかがでしたでしょうか。

この記事ではロボアドバイザーのことをお伝えしてきました。

- 投資のやり方には「自己投資」「相談して運用」「運用を委ねる」の3つがある

- ロボアドバイザーには、アドバイス型と投資一任型がある

- 投資一任型の場合、資産運用に掛かる手間が少なくなる

ただし、他にも金融資産がある場合はあまりメリットがない - ロボアドバイザーと他の運用方法の違い

- ロボアドバイザーを利用すると、自己投資に比べて労力とリスクが下げられる

- ロボアドバイザーは、他の金融商品まで含めたアドバイスまではできない

- おすすめの相談先は、中立の立場でアドバイスができるIFA

IFAに興味を持った方はぜひ1度相談してみましょう。

相談したからといって、金融商品を買わないといけないことはありません。

まずは、資産運用やファイナンシャルプラン、お気軽にご相談ください。

「ロボアドバイザーを投資に取り込んだ方がいいか?」などもご相談可能です。