「投資と投機」「資産形成と資産運用」

これらの言葉の意味・違いを説明できるでしょうか?

また、「株は投資ですか?投機ですか?」と聞かれたら何と答えるでしょうか?

株をFXにしたらどうでしょうか?

実はこれらの言葉には一般的な意味はありますが、2つを明確に分ける定義はありません。

例えば、資産形成と資産運用は一般的に1,000万円が境にされることが多いですが、明確な定義はありません。

そのため、説明が難しいと思ってしまうのは当然かもしれません。

しかし、投資を理解し習得するためには、ある程度の知識と基本的な考え方を知る必要があります。

それは、どのような世界(武術やスポーツ、茶道や華道など)にも専門用語や「基本の型・考え方」があることと似ています。

投資の用語や、投資に付いて回るリスクの捉え方、資産形成の基本の型について考えてみましょう。

1. 投資と投機、資産形成と資産運用

これらの言葉は、意味が混同していたり、意図して使っているのか疑問を抱くような記事も見受けられます。

それは、インターネット上のブログや記事はもちろん、政府の専門家会議や報告書においてもです。

それは、これらの言葉が明確に切り分けられないことに起因していると考えられます。

まずは、言葉の意味を理解しましょう。

1)貯蓄と投資

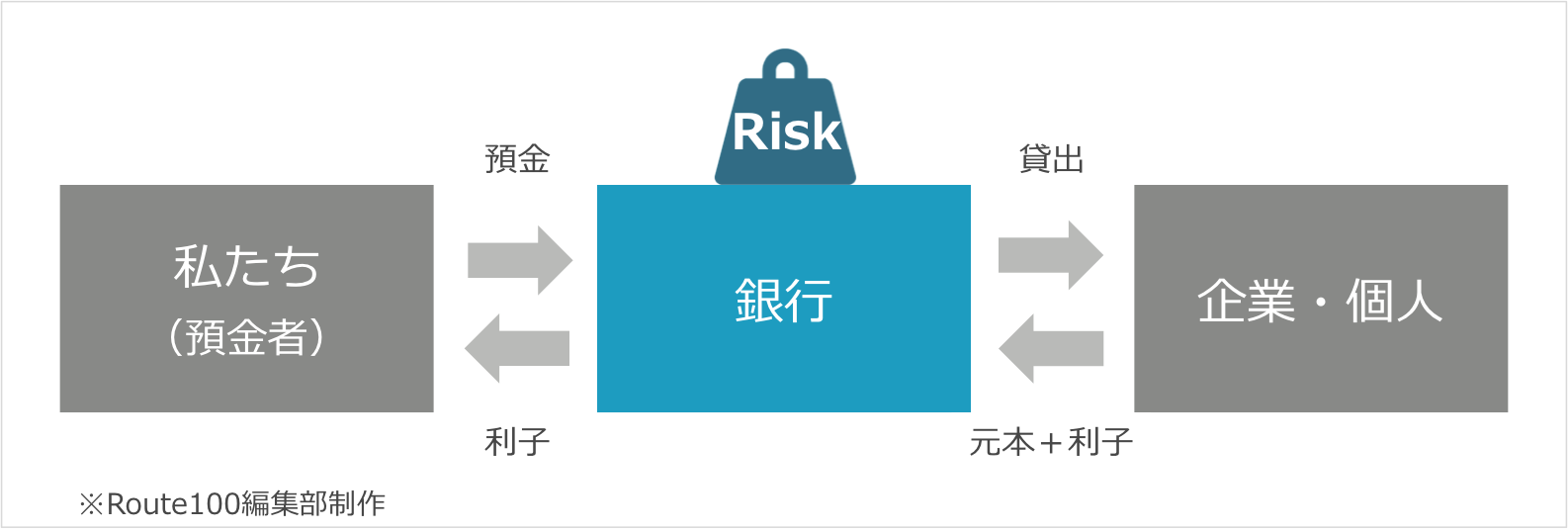

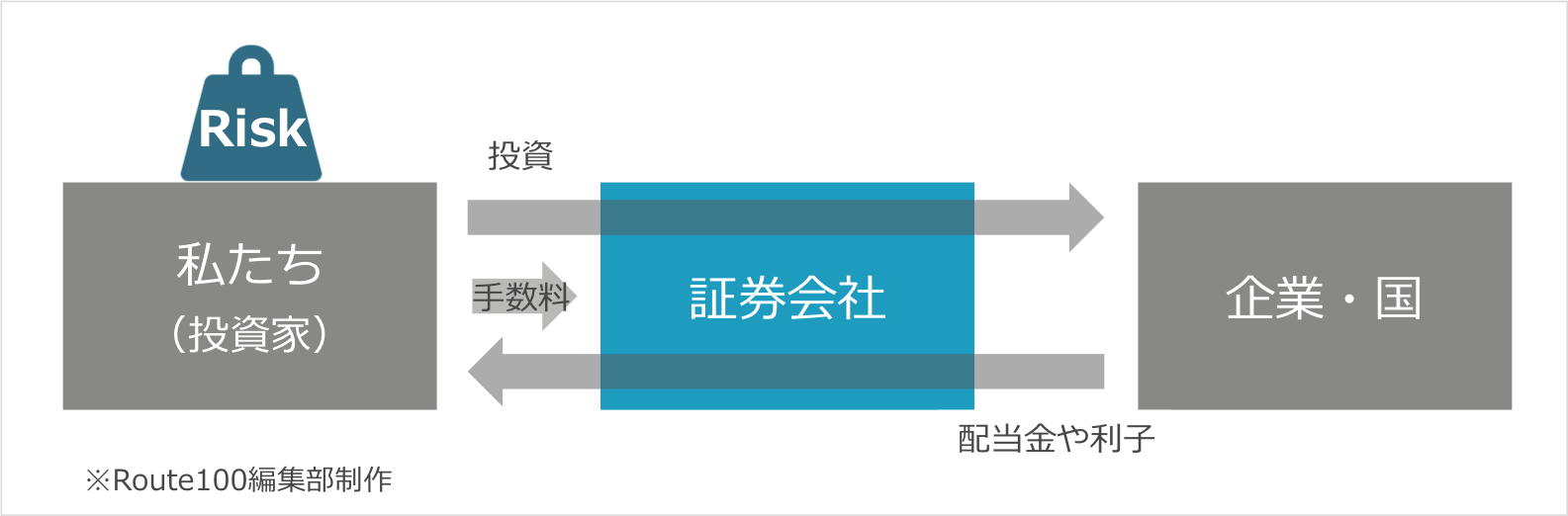

投資と投機の前に、貯蓄と投資の違いを辞書(デジタル大辞泉)の意味から見てみます。

貯蓄

- 財貨をたくわえること。また、その財貨。

- 所得のうち、消費されないで残った部分。

投資

- 利益を得る目的で、事業・不動産・証券などに資金を投下すること。転じて、その将来を見込んで金銭や力をつぎ込むこと。

- 経済学で、一定期間における実物資本の増加分。

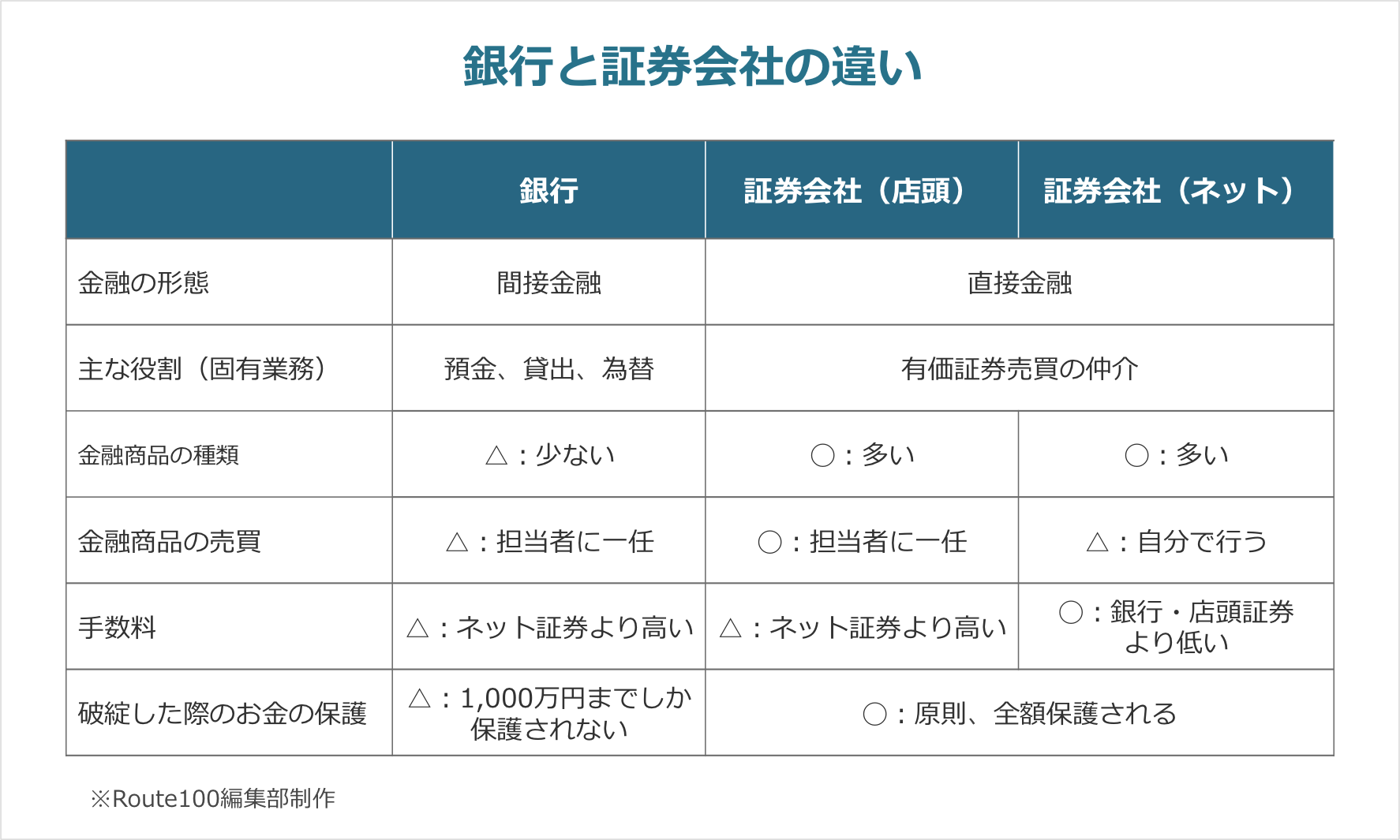

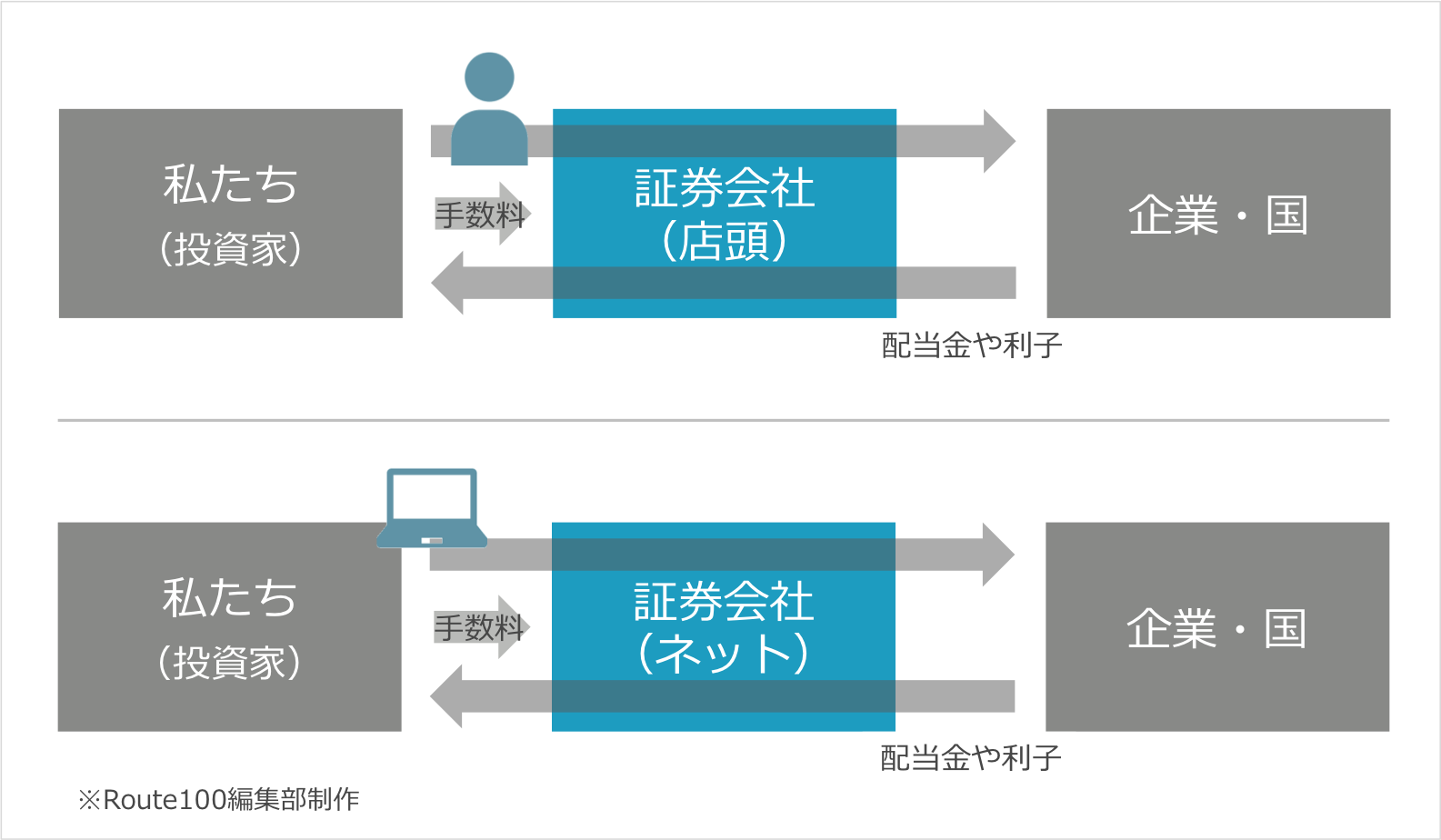

分かりやすいイメージは、「貯蓄=銀行預金」で「投資=株・投資信託」です。

貯蓄はいつでも引き出すことができる(流動性が高い)ため、日常生活資金やすぐに必要になるお金として持っておく必要があります。

一方で、投資は「利益を得る」ことが目的ですので、株や投資信託などの金融商品の形で保有することになります。

目的である利益を得るために一定期間が必要になるため、貯蓄に比べると流動性が低くなります。

そのため、投資はすぐに換金しなくて済むように、必要な貯蓄を除いた余裕資金の中で行います。

2)投資と投機

結論から言うと、投資と投機はどちらも「利益を得ることを目的にした行為」という意味において同じです。

この2つの違いは、お金を投じているのが「投資は資本」「投機は機会」という点です。

その結果、投資と投機は一般的にこのように表現されます。

- 投資は「リスクが低く、運用は中長期で、手堅いやり方」

- 投機は「リスクが高く、運用は短期で、一発当てに行くやり方」

投機は辞書(デジタル大辞泉)を見ると次にように書かれています。

投機

- 利益・幸運を得ようとしてする行為。

- 将来の価格の変動を予想して、現在の価格との差額を利得する目的で行われる商品や有価証券などの売買。

パッと見たところ違いが分かりませんが、「幸運を得ようとして」の記述がポイントです。

また、投資は「将来を見込んで金銭や力をつぎ込むこと」で、投機は「将来の価格の変動を予想して、現在の価格との差額を利得する」とあります。

ベンチャー企業の株で考えてみると、次のように考えることができます。

- 「社会環境や長期的な時流、対象のベンチャー企業を分析し、10年後の成長を見据えて出資をする」のは、投資

- 「対象のベンチャー企業が、昨日ニュースで取り上げられていたので株が上がるだろうと考えて株を購入する」のは、投機

そのため、「株は投資ですか?投機ですか?」の質問に対する答えは「株という商品をどう取り扱うによって、投資にも投機にもなり得る」となります。

コラム:英語の語源に見る「投資」と「投機」の違い

投資と投機の違いは英語圏でも議論があるようです。

その説明の1つとして語源によるものがあります。

投資:Investment

・投下資本、出資の意味の他、動詞のInvestには(権力・権限を)与える、の意味があります。

・語源は「In(中に)Vestire(服を着せる)」で、ここで服は法服を指しています。

つまり、人に権力を与えるように、お金に権力を与える意味に派生した説が有力とされています。

投機:Speculation

・不確かな情報による推論、投機、思索、の意味があります。

・語源は「Specula(物見やぐら)から遠くを観察すること」です。

先ほどのベンチャー企業に当てはめて見ると、英語の投資は「身近な出資者」の印象ですが、投機は「噂や憶測(2次情報)で株を購入している人」のようなイメージを持つのではないでしょうか。

3)資産形成と資産運用

次に資産形成と資産運用です。

「資産運用」という言葉は聞いたことがあるけど、「資産形成」は聞き覚えのないという人もいるかもしれません。

実際、辞書(デジタル大辞泉)には「資産形成」という言葉は載っていません。

この2つの違いは、文字通り「資産をかたち作る(形成)」のか「既にある資産をさらに増やす(運用)」かの違いです。

こちらも明確な定義はありませんが、1,000万円が目安とされていることが多いです。

この場合、1,000万円を作るまでは「資産形成」、1,000万円をさらに増やしていくのは「資産運用」となります。

なぜ、このような言葉の使い分けをしているかというと、お金には「多いほど増えやすい性質」があるからです。

このグラフは、年利3%の投資信託で100万円と1,000万円を運用したときのイメージです。

このように、10年間では運用額が100万円の場合は+30万円、1,000万円の場合は+305万円と、実に275万円の差が生じます。

同じ年利で運用しているので、元金に対する倍率は同じですが、絶対額は大きく変わります。

つまり、資産形成の時期は投資で大きく増やすことは難しいため、貯金と投資を組み合わせながら、なるべく早く投資運用のフェーズに持っていくことが大切になります。

ここまでで、言葉の意味・違いはつかめたでしょうか?

次は、投資と投機の違いでも出てきたリスクについて考えてみましょう。

2. リスクとは何か?

投資の話をするときに「リスク」という言葉がよく出てきます。

「リスク」と聞くと、何か危険なこと、損失すること、のようなマイナスのイメージを持つ人もいると思います。

そのような意味合いも含まれていますが、本来のリスクは「挑戦」に近い意味です。

リスク(Risk)の語源はイタリア語のRiscare(リズカーレ)だと言われており、元々は「船乗り」を意味していました。

昔の船乗りは海賊や、荒波・断崖絶壁や岩礁の危険を伴いながら貿易を行なっていました。

そこから、Riscareは「勇気を持って試みる」「挑戦する」という意味を持つようになります。

つまり、投資におけるリスクとは「無闇に恐れる危険」や「想像できない損失」ではなく、「望む結果を得るために、正しく認識すべき可能性」です。

船乗りたちは、危険に対する備えを行なった上で航海をしていたことでしょう。

同じように、投資はリスクを正しく認識して十分な備えを行う必要があります。

一般的に金融商品はローリスク・ローリターン、ハイリスク・ハイリターンです。

特にハイリターンの商品を選択するときには、

- 起こり得る事態・損失額

- その事態・損失が許容できる範囲内か

- 何が要因でその事態が起こり得るか

- それはどのくらいの発生確率か

- そのリスクを取ってでも、そのリターンを得たいか

を慎重に検討した上で、最後は船乗りのように覚悟を決めて判断する必要があります。

また、投資にはリスクに対する基本的な考え方があります。

次にその考え方を見てみましょう。

3. 投資の基本

投資の基本は「長期運用、分散投資」だと言われます。

もちろん、絶対に正しい方法というわけではありませんが、基本の考え方として知っておいて損はありません。

ご存知でない方はぜひ読んでみてください。

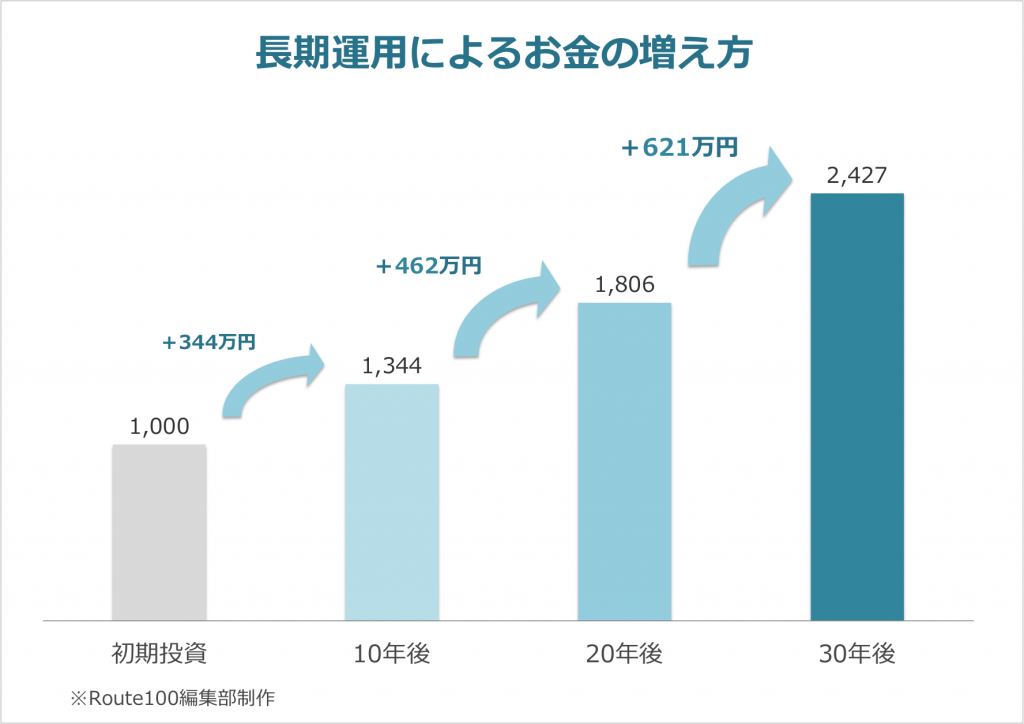

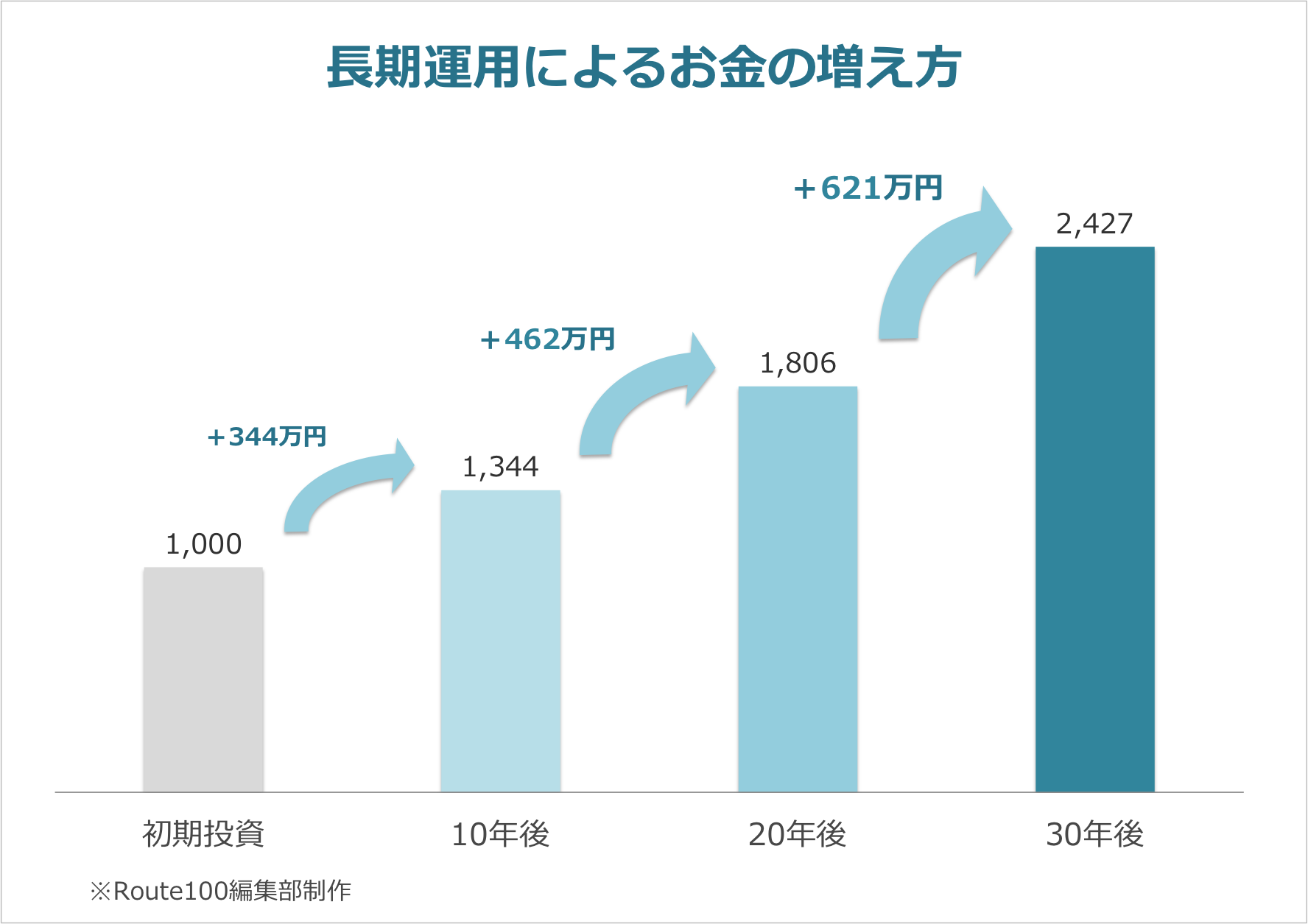

(1)長期運用

資産形成と資産運用の違いについてのお話で、お金には「多いほど増えやすい性質」があると言いました。

長期運用すると、この効果を得ることができます。

1,000万円を年利3%で、複利(得られた利益をそのまま投資に回す)で30年間運用した場合、お金はこのように増えます。

最初の10年間で増えるのは344万円ですが、20年後から30年後にかけての10年間では621万円増えます。

これが、多くの証券会社やアドバイザーが長期運用を推奨する理由です。

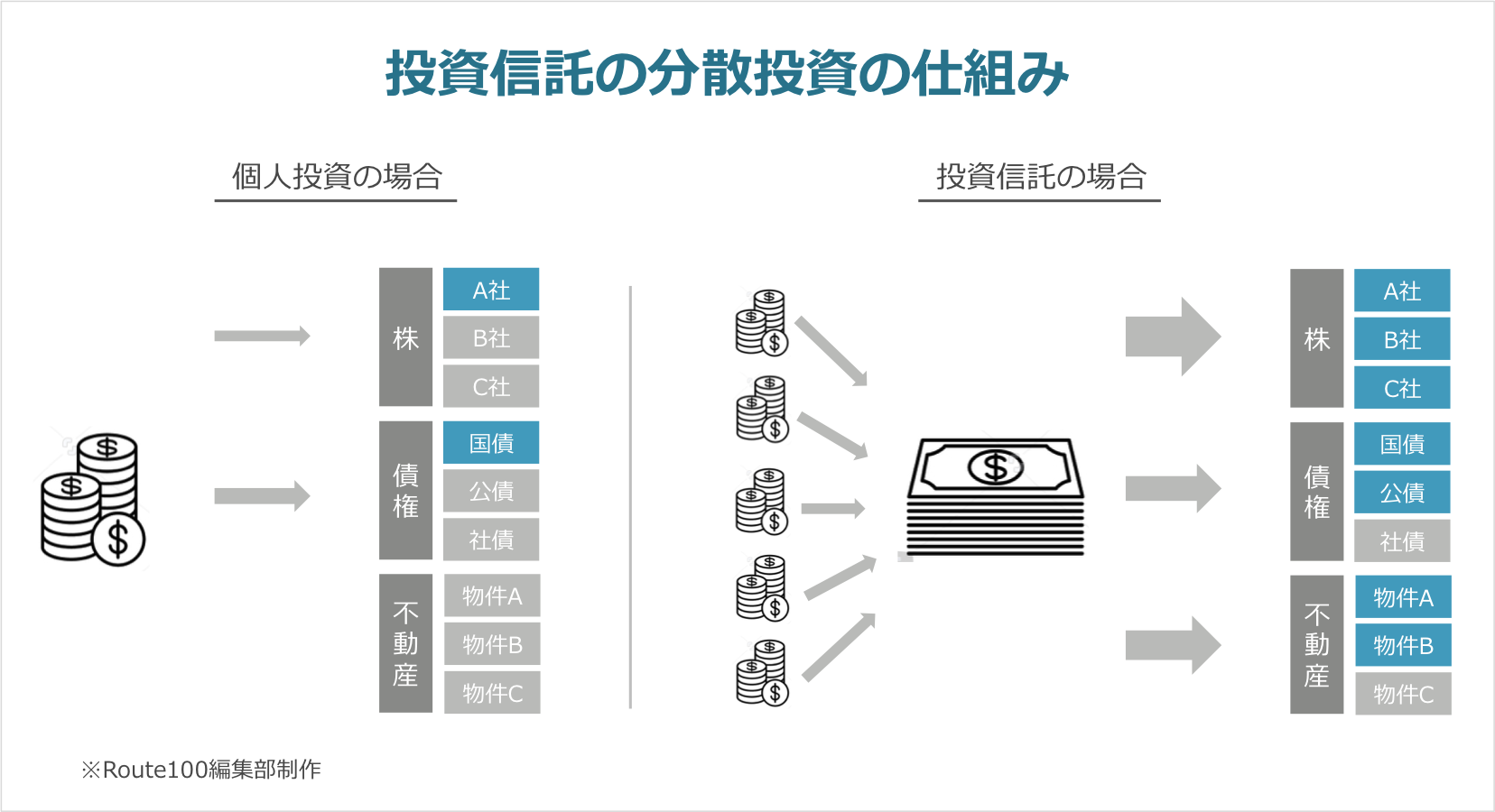

(2)分散投資

分散するのは、「資産」「時間」「通貨」などです。

- 資産:株、投資信託、債権など特性の異なる商品を組み合わせる

- 時間:時期を隔てて、複数回に分けて購入する

- 通貨:日本円、米ドル、ユーロなど複数の通貨に分けて持つ

これらの分散を行うことによって、リスクを減らすことができます。

極端な例ですが、1社の株に全ての資産をつぎ込んでいて、その会社が倒産してしまった場合、全ての資産を失うことになります。

もちろん大きく成長すれば得られるものも大きいですが、これは非常にリスク(上下の振れ幅の可能性)が高い状態です。

このリスクをなるべく小さくするのが分散投資の考え方です。

1つずつ見ていきます。

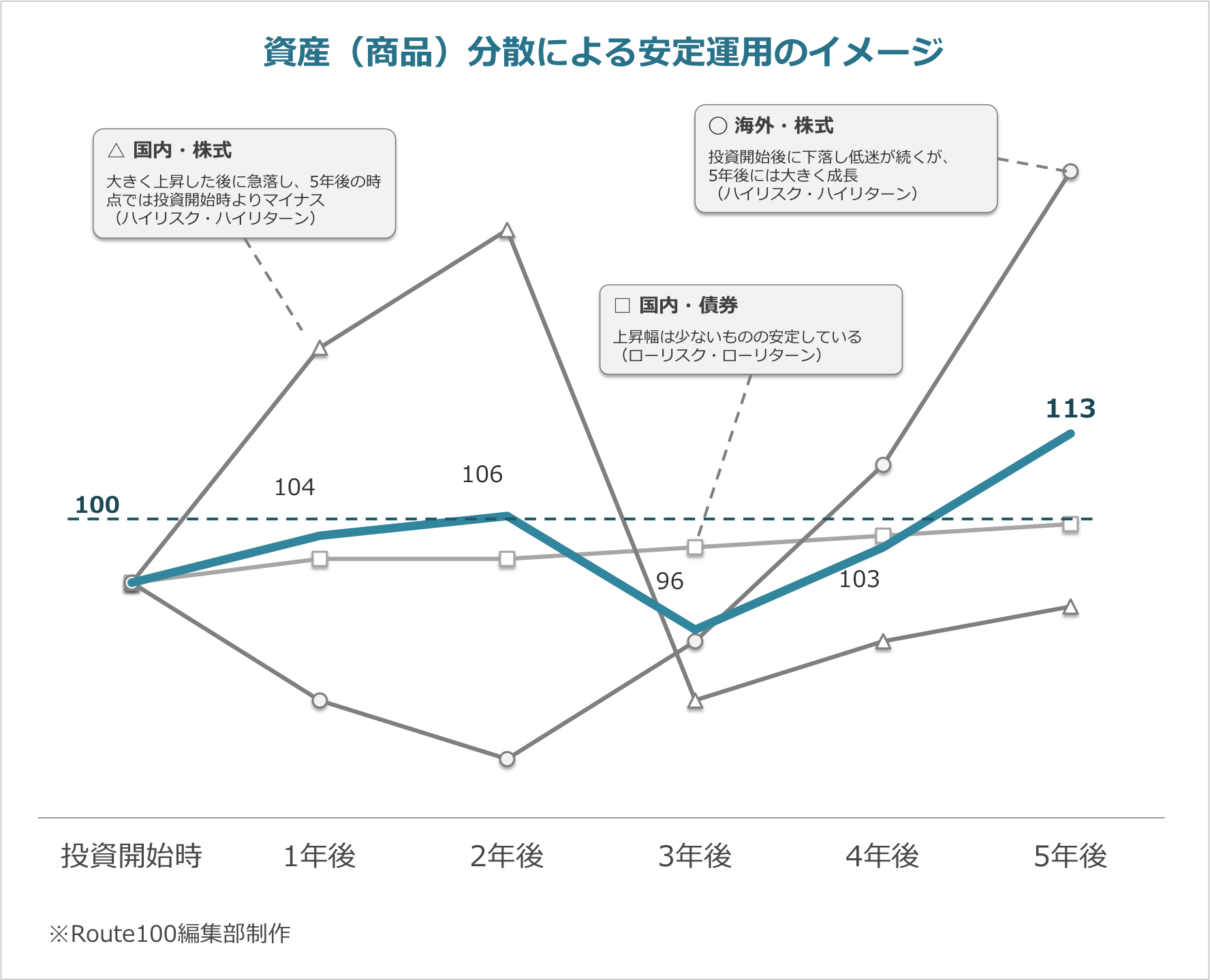

① 資産(商品)の分散

資産(商品)は日々価格が変動しますが、当然ながら動き方が異なります。

日本経済が伸び悩んでいるときには、日本の株は全体として成長は鈍いですが、その中でも大きく伸びている会社はあります。

また、日本経済の動きとはあまり関係なく、新興国の中には大きく伸びている国もあります。

そのため、投資先を複数に分散することで、リスクを下げることができます。

組み合わせず、1つの資産だけで運用した場合、次のようなことが考えられます。

- △の国内株だけに投資していた場合、5年後はマイナスになっていた可能性があります

- □の国内債券だけに投資していた場合、安定はしていますが大きなリターンは得られない可能性があります

- ◯の海外株だけに投資していた場合、5年後まで我慢できれば大きなリターンが得られますが、1-2年後に売ってしまっていたかもしれません

それに対し、この3つの商品に分散投資していた場合、国内株の急落の影響が緩和され、最終的には債券よりも高い結果が得られる可能性があります。

つまり、安定した商品、ハイリスクの商品を組み合わせて資産を持つことで、リスクを下げつつパフォーマンスを向上することができます。

これが、資産を分散することのメリットです。

② 時間の分散

また、株、投資信託、債権、外貨、これらはすべて日々価格が変動します。

これらをあるタイミングで1度に買うのではなく、分割して購入することで、高値買いのリスクを下げることができます。

定額購入法、またはドル・コスト平均法と呼ばれる考え方です。

定額購入法を、ある会社の株を売買するケースで考えてみます。

株価が図のように上昇・下降を繰り返し、6月には投資を始めたときと同じ価格だったとします。

これを1月に全額購入したケースと、毎月2万円ずつ購入したケースを考えてみると、以下の結果になります。

- 一括購入した場合、最初に10株を購入・保有しているので、利益は0円です

- 5ヶ月間定期購入した場合、同じ10万円で合計13株が購入できたので、3万円の利益が出ます

ドル・コスト平均法で購入した場合、図のように株価が高いときには少なく購入し、株価が低いときには多く購入することができます。

そのため、平均の取得価格を下げることができます。

もちろん、一括購入した方が利益が大きくなることもありますが、リスクを低減することができるドル・コスト平均法は覚えておきたい考え方です。

また、先ほどの株価の変化を見ると、このように思うかもしれません。

- 10,000円で一括購入して、20,000円になったときに売れば良かったのでは?

- 4,000円で一括購入して、10,000円になったときに売るのが1番儲かる

- 定期購入で20,000円のときに買うのは損では?

株価が完全に予測できるのなら、その通りです。

しかし、現実には株価がどう動うかの予測は困難ですし、実際に売買をしていると以下のような心理も働きます。

- 「10,000円が20,000円になったんだから、もっと上がるかもと思い売らなかった」

- 「4,000円まで急落していたから、もっと下がるかもと思い買わなかった」

投資・資産運用を仕事や趣味にしている人は良いと思いますが、そうでない人にとって時間的・精神的にそこまではできないと思います。

そのため、リスクを下げて安定的に運用ができる、定額購入法を取り入れてみましょう。

③ 通貨や地域分散

資産・時間の分散以外に、通貨や地域の分散という考え方もあります。

例えば、日本円しか持っていない場合、長期的・継続的な円安になった場合、日本人は全体的に資産が減っていることになります。

一方で、円安になっているときには多くの場合、米ドル・ユーロは貨幣価値が高くなっていることが多いです。

そのため、通貨も分散して保有しているとリスクを下げることができます。

また、不動産投資をしている場合は地域分散の考えも必要になります。

仮に1つの地域に集中して不動産投資をしている場合、災害などでそのエリアが甚大な被害を被ると資産価値が大きく下がる可能性があります。

そのため、同時に被害を受けることがないよう、地域を分散することへの配慮も大切になってきます。

このように、商品によってどのようなリスクがあるか、どの程度のリスクがあるかは異なります。

そのため、投資を行う際には購入を検討している金融商品のリスクを把握することが大切です。

4. 自分にあった投資スタイルを見つける

このように、投資にはリスクを下げて安定運用するための基本的な考え方があります。

この考え方は誰にでも当てはまりますし、投資をする人ならみんなが知っておくべきことです。

まだ投資を実践していない人は、この考えを元に投資を始めてみましょう。

長期運用でお話しした通り、投資は早くから始めることも重要です。

そして、徐々に投資に慣れてきたら、自分なりの投資スタイルを見つけてみましょう。

投資は1人1人の資産や性格によってスタイルが変わってきます。

- 資産が減ることに対して精神的に大きくダメージを受ける人は、安定したリスクの低い商品を中心に商品を構成するのが良いでしょう

- ある程度資産があり積極的に増やしたい人は、安定資産を一定量持ちながら、新興国やベンチャーなど大きく伸びる可能性のある商品への投資も選択肢として考えられます

但し、忘れてはいけないのは、きちんと「投資対象の商品」と「リスク」を把握した上で判断することです。

それを元に考えると、自分が得意な領域に投資するのも1つの考え方です。

- ITが得意で、IT関連の技術・ベンチャー企業に詳しい人であれば、「自分が伸びると確信している技術分野・企業」に投資をするのは、知らない業界の株を買うよりリスクが低いと考えられます

- 海外赴任でインドで働いていた人で、インドの成長可能性を身をもって理解している人であれば、インドを中心にした新興国の投資信託に投資をすることも考えられます

ぜひ自分の性格や得意なことを洗い出して、自分に合った投資スタイルを見つけてみてください。

また、「実際に投資をする上で相談したい」「今の資産の組み合わせが適切か確認したい」「自分に合った資産構成を知りたい」という方は1度アドバイザーに相談してみましょう。

相談したからといって、必ずしも金融商品などを購入する必要はありません。

まずは気軽に相談してみましょう。

まとめ

いかがでしたでしょうか。

この記事では以下のことをお伝えしてきました。

- 投資と投機、資産形成と資産運用の違い

- リスクは「無闇に恐れず、望む結果を得るために正しく認識する」

- 投資の基本は「長期運用」と「分散投資」

- 基本を抑えたら、自分の投資スタイルを見つける

投資は「あなたらしい人生100年」を手助けしてくれます。

正しく理解し、未来に向けて資産形成・資産運用を行なっていきましょう。

.png)