みなさんは、自分の「人生100年」を考えてみたことがあるでしょうか?

「もう備えを始めているよ」という人もいれば、

「え、人生って80歳くらいじゃないの?」と思った人もいると思います。

人生100年時代は、2017年に出版された「ライフシフト(LIFESHIFT)」で提唱されました。

人生100年時代は遠い未来の話ではありません。

現代を生きる私たちはすでにその時代に突入しています。

私たちの人生が100年続くときに、私たちの生き方は、これまでとどう変わるのでしょうか?

人生100年時代は既に国家レベルで取り組みが始まっている問題であると同時に、1人1人が考える必要のある問題です。

人生100年時代における生き方を、様々な側面から考えてみましょう。

人生100年時代とは?

人生100年時代はリンダ・グラットンさんの著書「ライフシフト(LIFESHIFT)」で提言された考えです。

日本では、この考えを受けて2017年に「100年時代構想会議」が設立され、「新しい経済政策パッケージ」が定められました。

とはいえ、人生100年時代と言われてもピンと来ない人が多いのではないでしょうか?

しかし、

-

女性の平均寿命はすでに87歳を超え、毎年延び続けている

-

2007年生まれの日本人の半数は、107歳より長く生きる推計がある

-

政府も人生100年時代に向けて政策を打ち出している

と聞くと、少し現実味が増すのではないでしょうか?

1つ1つ解説していきます。

(1)2050年には女性の平均寿命は90歳を超える?

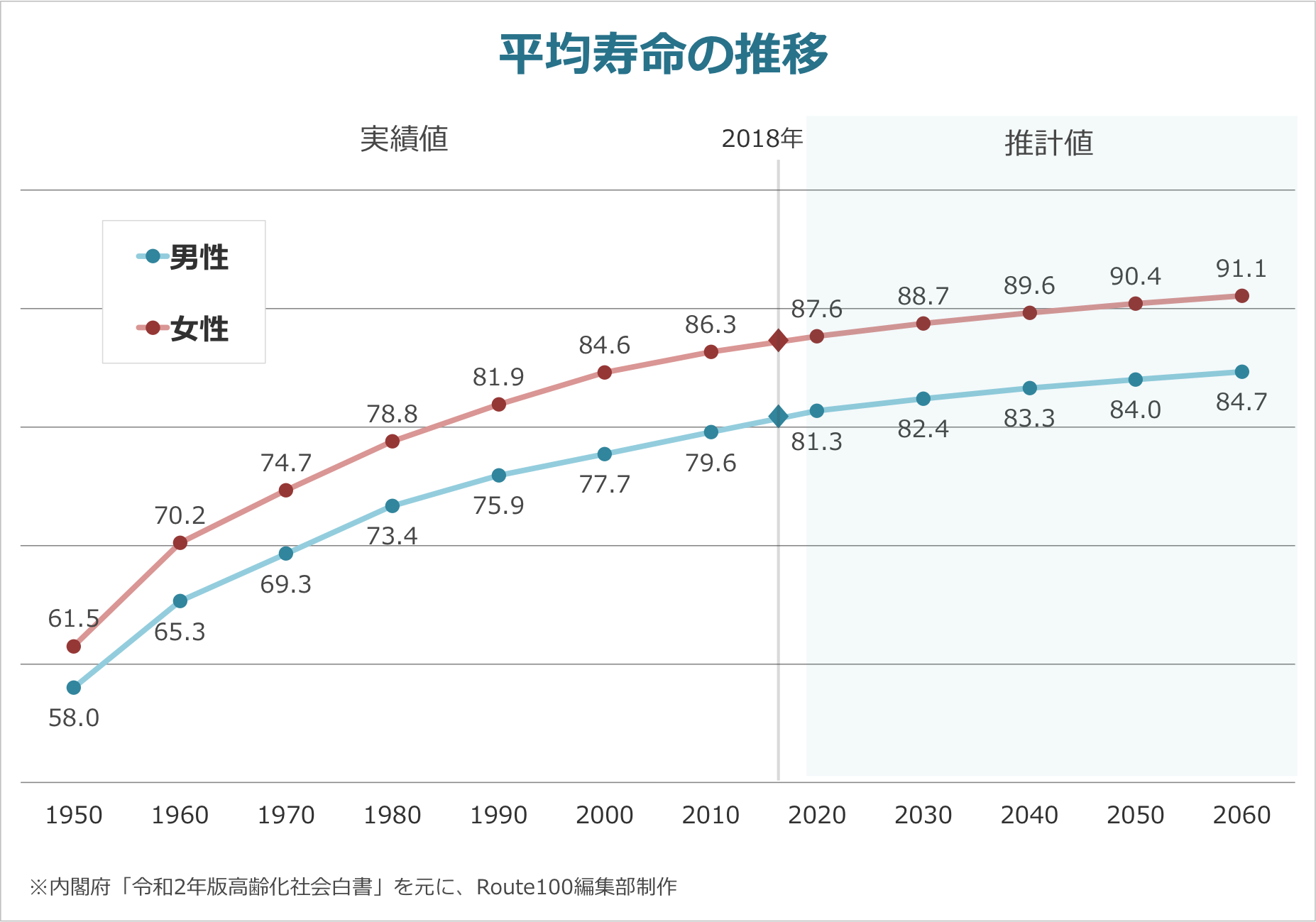

1950年からの70年間、日本人の寿命は年々着実に延びています。

そして、その傾向はこれからも続くと考えられており、2050年には女性の平均寿命は90歳を超えると推計されています。

2018年時点での日本人の平均寿命は84.1歳です。(女性:87.3歳、男性:81.3歳)

内閣府「高齢化社会白書(令和2年版)」を元に編集部制作

実際に日本人の平均寿命の推移を見てみると、1990年から2010年の20年間で女性は81.9歳から86.3歳へ、男性は75.9歳から79.6歳へとそれぞれ4歳前後寿命が伸びています。

寿命の延伸にはいくつかの要因がありますが、主に「医療の発展」「衛生環境の改善」「食事・栄養の改善」によるものだと考えられています。

(2)2007 年生まれの日本人の半数が107歳より長く生きる

人生100年時代を考えるきっかけになった、ライフシフト(LIFE SHIFT)で紹介されている推計です。

原書のタイトルは「The 100-Year Life」、日本語版のサブタイトルには「100年時代の人生戦略」と書かれています。

本のタイトルの通り、人生100年時代における人生・社会の変化を「資産」「健康」「働き方」「人間関係」など様々な側面から考察しています。

著者は心理学・組織論を得意とするリンダ・グラットンさんと、経済学を得意とするアンドリュー・スコットさんで、ともにロンドン・ビジネススクールの教授です。

つまり、ライフシフトは人生100年時代において、個人の経済に何が起こるのか、個人の経済を支える社会の仕組みや会社組織はどう変わっていく必要があるのか、の視点で問題提起・提言された本です。

日本同様に、他の先進諸国(アメリカやヨーロッパ諸国)でも100歳を超えてくる推計になっています。

しかし、みなさんもご存知のように真っ先にその時代を迎えるのは日本です。

著者のリンダ・グラットンさんも日本語版の序文でそのことに触れ、日本に「世界の先頭に立って欲しい」と述べています。

(3)政府も人生100年時代に向けて動き出している

2017年に「人生100年時代構想会議」が発足されました。

議長は当時の内閣総理大臣・安部晋三首相で、ライフシフトの著者リンダ・グラットンさんも会議に招聘されています。

この会議は同年12月に中間報告があり、「生産性革命」と「人づくり革命」を軸とした新しい経済政策パッケージとして閣議決定されています。

つまり、日本は国家として「人生100年時代」に向けて取り組んでいくことを既に決めているのです。

人生100年時代のまとめ

いかがでしょうか?

この記事をお読みのみなさんは、2000年以前に生まれた人が多いと思います。

そのため、107歳までは行かないかもしれません。

しかし、100歳まで生きる可能性は十分にあり得るのではないでしょうか?

ここからは、100年人生は80年人生と何が違うのか?を考えてみましょう。

2. 80年人生と100年人生の違い

人生100年時代における大きな違いは「お金(資産形成)」「仕事(働き方)」「健康」です。

- お金:人生が長くなると、長く生きる分だけお金が必要になります

- 仕事:人生が長くなると、働く期間も長くなります(定年延長)

- 健康:人生が長くなると、健康寿命も伸ばす必要があります

もちろん、他にも「人間関係(家族・仲間)」や「余暇の過ごし方」にも変化が起こってきますが、この記事ではこの3点について考えてみたいと思います。

(1)お金の考え方(資産形成)

「長く生きる分だけお金が必要になる」

感覚的には理解できることだと思います。

では、具体的に私たちは何歳の時点で、いくらお金を貯めておく必要があるでしょうか?

そのお金を貯めるには、毎年いくらの預金や投資を行い、何%の利回りが必要でしょうか?

この問いに答えられる人は、なかなかいないと思います。

なぜ答えられないかと言うと、これまでの80年人生と比べて、100年人生では確証のない条件が多いからです。

- 給与・年収が増え続けるか分からない

- 今の仕事・職業をずっと続けるか分からない

- 定年が分からない

- 年金が、いつから、いくらもらえるか分からない

- 結婚するか、家族が何人になるか分からない

- そもそも投資をやったことがないから分からない

- 何歳まで生きるか分からない

典型的な80年人生では「終身雇用」「年功序列」「高金利の銀行預金」「結婚する」「家を持つ」「定年退職」「年金生活」と、いくらお金が必要で、いくらお金をもらえるかの計算が比較的簡単でした。

ところが、現代は結婚することも家を持つことも当たり前ではなくなり、終身雇用を始めとする社会システムも過去のものになりつつあります。

そして、頼みの綱であった年金システムにも徐々に陰りが見えてきています。

決して不安を煽りたいわけではありません。

すべて国民は、健康で文化的な最低限度の生活を営む権利を有する。

国は、すべての生活部面について、社会福祉、社会保障及び公衆衛生の向上及び増進に努めなければならない。

日本国憲法第二十五条

日本国憲法で定められている通り、国はこれからも最低限度の生活を保障する努力をしてくれると思います。

しかし、長くなった人生を最低限度ではなく、自分らしく、自分の理想に近い生き方をしていくには、ある程度、私たち自身でお金を作っていく、資産形成をする必要があります。

そして、資産形成の方法は3つしかありません

-

使うお金を減らす(支出を減らす)

-

たくさん稼ぐ(年収を上げる)

-

稼いだお金を増やす(貯金・投資をする)

ここでは、3のお金を増やすことについて触れてみます。

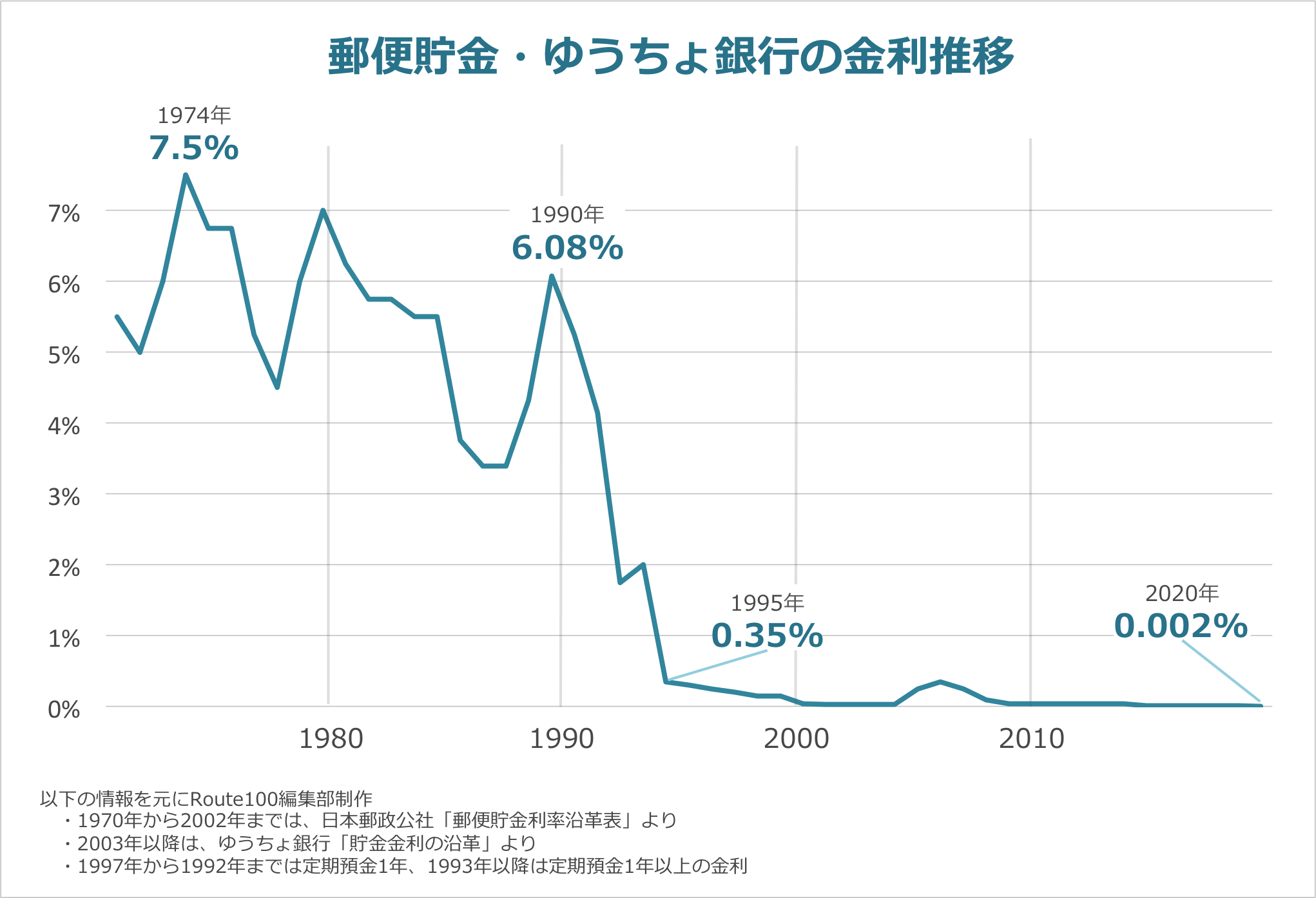

この図は1970年以降の、ゆうちょ銀行の金利の変化を表したグラフです。

ゆうちょ銀行「貯金金利の沿革」などを元に編集部制作

バブル崩壊前の1990年までは、金利が5%を超えている年が多く、7%を超えている年もあります。

この金利7%と言う数字は約10年間で預金が約2倍になる利率です。(100万円は200万円に、500万円は1,000万円に)

ところが、2000年以降は金利がほぼ底を突き、0.01%の状態が続いています。(2020年4月3日に0.002%に引き下げられています)

金利が0.01%の場合、100万円を10年間預金しても約800円しかお金は増えません。

銀行によって多少の金利差はありますが、銀行預金でお金を増やすことは現実的ではありません。

お金の問題については、次の章でもう少し詳しく取り上げてみたいと思います。

(2)仕事の考え方(働き方)

みなさんは、70歳・80歳になったときにも、今の仕事をしているイメージを持てるでしょうか?

人生100年時代では、複数の職種に就き、複数の職場で働くことが、より一般的になる可能性があります。

人生80年時代では、1つの会社で働くことが、3つの理由から可能であったと考えられます。

-

お金の考え方で触れた「終身雇用」「年功序列」の企業制度が、多くの会社で機能していた

-

働く期間が、高校・大学を卒業してから約40年間と、現在と比較すると短かった

-

いわゆるIT革命の影響が少なく、失業リスクが低かった(1つの能力・スキルで長く働くことができた)

これらの前提が崩れつつあることが、働き方に影響を与えています。

① 終身雇用・年功序列の衰退

まず、終身雇用・年功序列は日本的雇用慣行とも言われていますが、2019年にトヨタ自動車・豊田社長と経団連・中西会長の発言が話題となりました。

「雇用を続ける企業などへのインセンティブがもう少し出てこないと、なかなか終身雇用を守っていくのは難しい局面に入ってきた。」

2019年5月13日、記者会見での発言(日本自動車工業会・豊田章男会長)

「正直言って、経済界は終身雇用なんてもう守れないと思っているんです。」

(中略)

「人生100年時代に、一生一つの会社で働き続けるという考えから企業も学生も変わってきている」

2019年4月19日、記者会見での発言(経団連・中西宏明会長)

日本的雇用慣行という言葉が示す通り、この終身雇用・年功序列はあくまで「慣行」であって法律で定められた制度ではありません。

そのため、日本的雇用慣行を採用している企業数の推移を数値で示すことは難しいですが、先ほどの発言からも衰退していく流れを感じ取ることができます。

② 働く期間の長期化

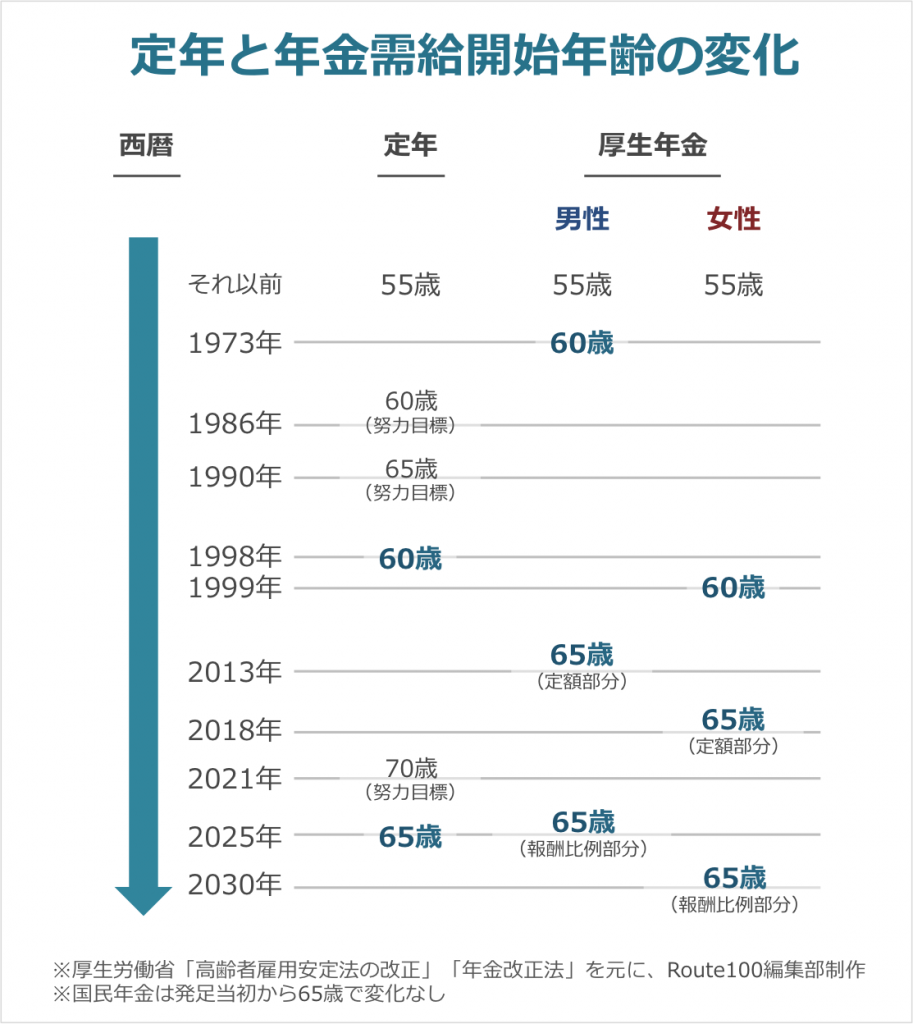

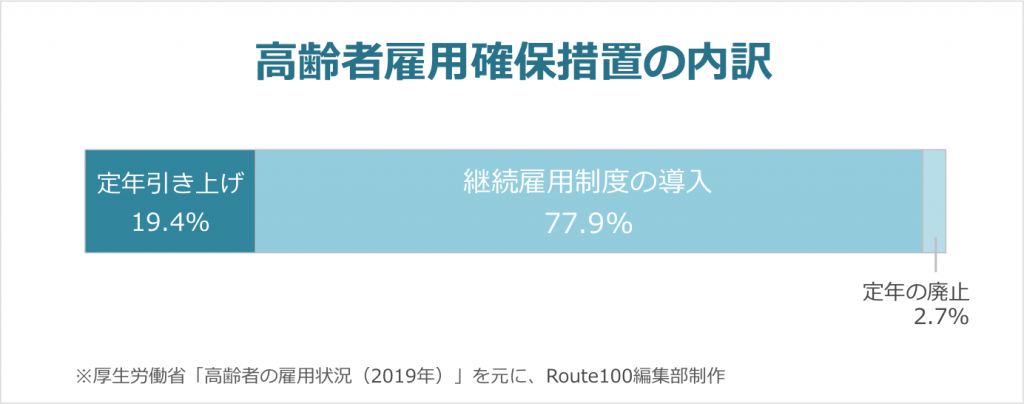

2つめの働く期間について、2025年4月以降すべての企業に対し定年延長が義務化され、定年が60歳から65歳へ引き上げられます。

企業は、「定年引き上げ」「定年の廃止」「再雇用制度の導入」のいずれかの対応を行う必要があります。

また2021年からは、70歳までの就業機会確保も努力目標として設定されます。

定年が70歳になった場合、働く期間は約50年になります。

冒頭の問いかけのように、1つの技能を習得し、1つの仕事・1つの職種だけで50年以上働き続けることは難しいのではないでしょうか?

例えば、日本が第二次世界大戦の終戦を迎えた1945年から高度経済成長期とその崩壊、さらにはITの勃興・バブル崩壊までが55年の年月です。

この間に、仕事や職業が大きく変化してきたことは、想像にかたくないと思います。

③ IT革命による働き方・職業の変化

最後に3つめ、18世紀半ばから19世紀にかけて起こった産業革命では、機械化により多くの失業者が発生しました。

技術革新は産業の大幅な生産性向上とともに、人手がいらなくなることによる失業を招きます。

そして今、自動運転車を代表するように、人工知能(AI)・IoT・ロボット工学などによる第四次産業革命が進行しています。

2013年に英オックスフォード大学が「10〜20年以内にアメリカの労働人口の47%が機械・人工知能(AI)によって代替可能である」との論文を発表し、話題となりました。

この論文では、対象となる職業に銀行の融資担当や保険の審査担当など、ホワイトカラー(管理職・事務職を示す言葉)までが含まれていたことに衝撃が走りました。

このように、社会システムにも変化が起きる人生100年時代では、「複数の職種・複数の職場」で「長い期間」働く可能性が高くなります。

このことをマイナスに受け取る人もいるかもしれませんが、自分の目標や夢を実現するチャンスが増えていると、プラスに捉えると良いのではないでしょうか?

実際に、様々な仕事を経験して、いくつものスキルを身に付けたり、自分のやりたいことにチャレンジする機会は増えていると考えられます。

Facebook社のCOOシェリル・サンドバーグさんは著書「LEAN IN」の中でこのように述べています。

キャリアとは、梯子のようなものではありません。

そういった時代は終わりました。

ジャングルジムのようなものです。

ただ前と後ろだけを見るのではなく、後ろへ下がったり横に移動したり角に行ってみたり。

このように、はしごを登る=みんなが1つの会社で昇進を目指すのではなく、様々な仕事をしてみたり、多様な価値観で働くことができると考えると、より「自分らしい人生100年」が実現できるかもしれません。

(3)健康の考え方

最後に、もう1つ重要なことが健康です。

長くなった人生を、長期間怪我や病気の状態で過ごしてしまっては元も子もありません。

仕事も健康であればこそ続けることができます。

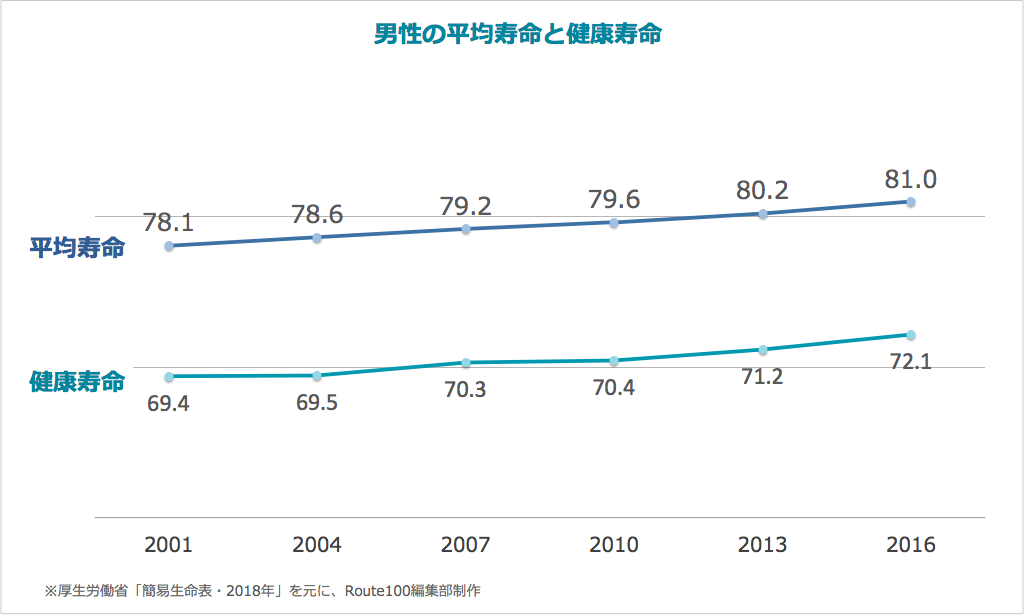

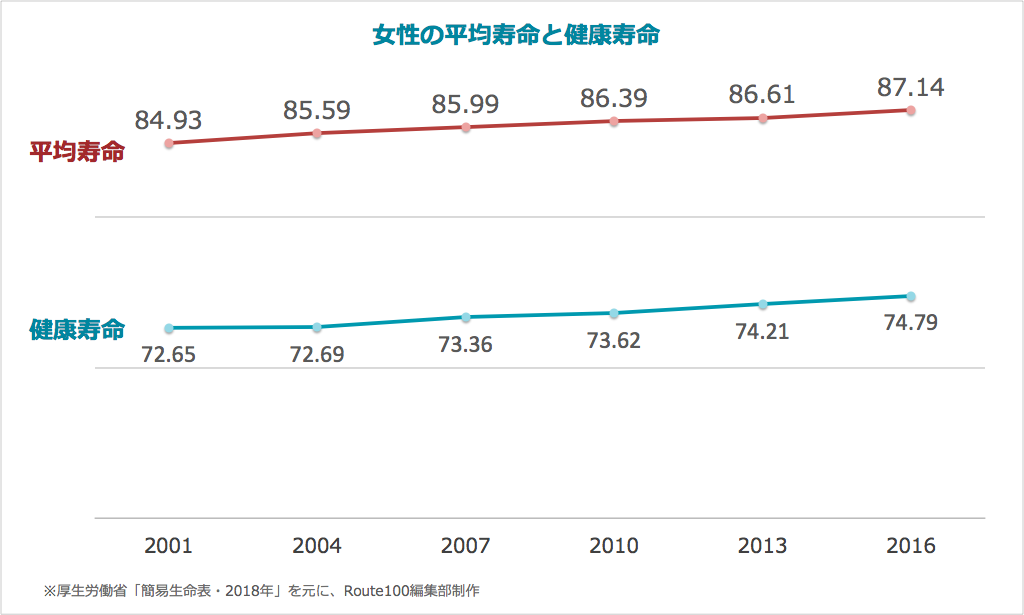

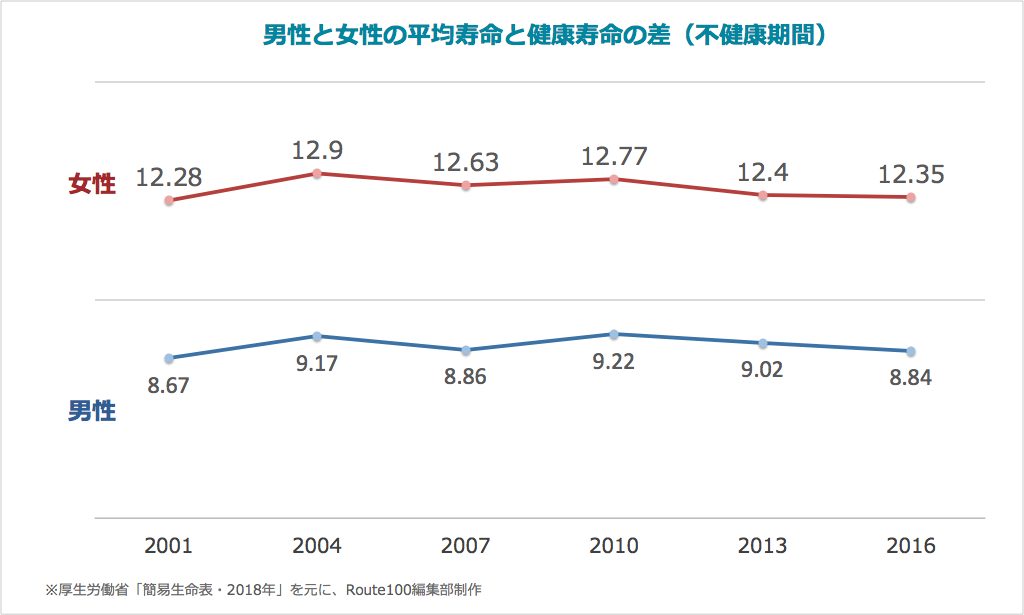

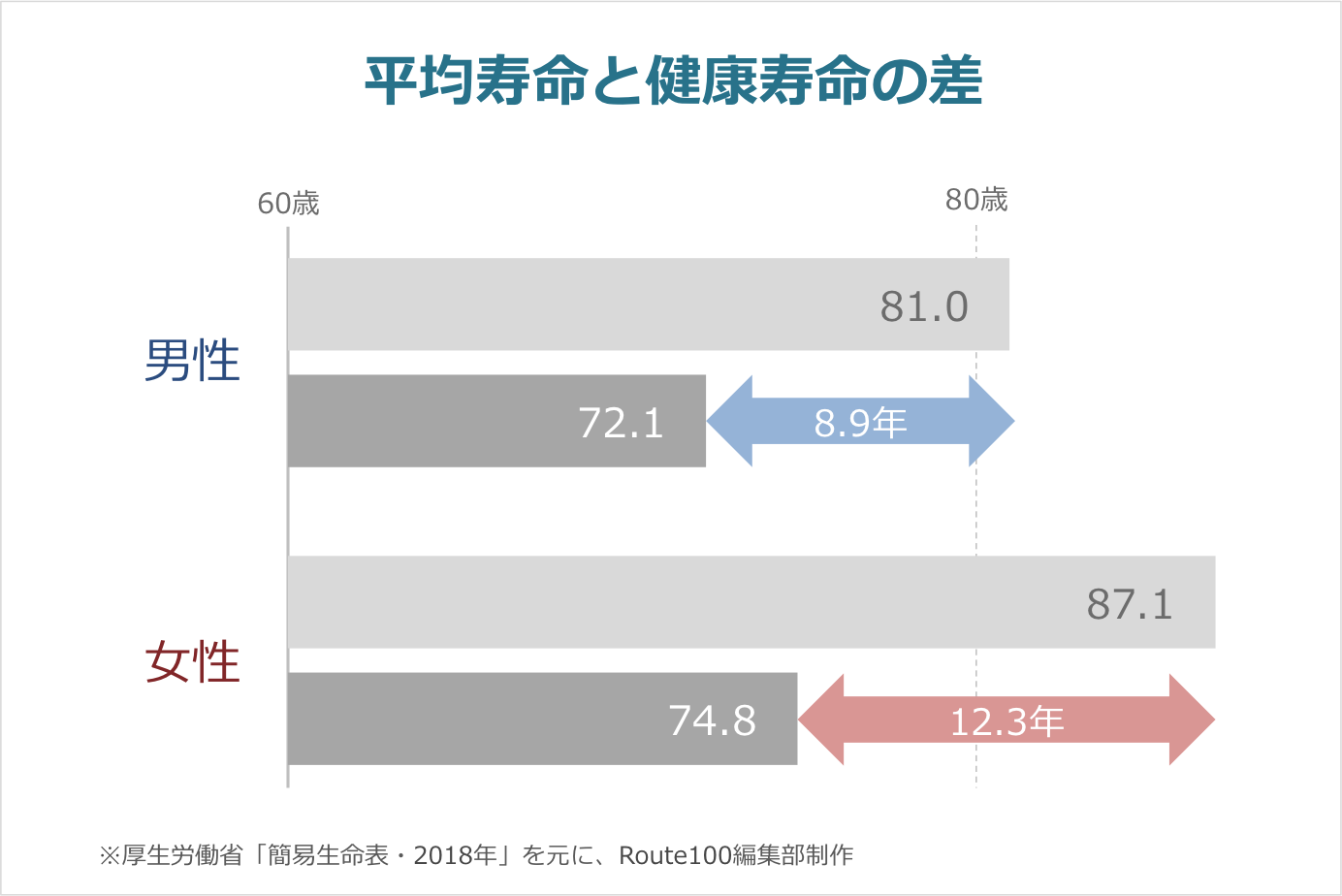

実際に、男女ともに平均寿命とともに健康寿命も伸びています。

厚生労働省「簡易生命表(令和元年)」などを元に編集部制作

一方で、男女ともに平均寿命と健康寿命の差(不健康期間)は、15年間でそれほど変化がありません。

厚生労働省「簡易生命表(令和元年)」などを元に編集部制作

このことは、生涯において健康に過ごせる期間が増えていることを示しています。

ただし、男女ともに生涯における不健康期間が10年前後あるため、改善していくことが望ましい状況です。

また、健康状態は若い頃からの生活習慣の影響もあるため、1人1人が意識して気をつける必要があります。

あなたに合ったバランスを見つけることが大切

ここまでお話ししてきた「お金」「仕事」「健康」の3つは、独立した要素ではなくお互いに影響を及ぼします。

そのため、私たち1人1人が自分に適したバランスを取る必要があります。

例えば、老後資金を作って早く引退し、悠々自適の生活を送ることが理想的な人もいれば、働くことが生きがいで仕事があるから健康を維持できる人もいます。

一方で、お金が足りないからずっと仕事を続けなければならない、健康を害してしまいたくさんのお金が必要になる人もいます。

大切なことは、前もって自分がどういう人生にしたいのか、そのためにはどういったバランスにするべきかを考えておくことです。

3. 資産形成に向けて

仕事と健康は厚生労働省を中心に、「働き方改革」と「2035年、日本は健康先進国へ。」のビジョンを元に、施策が進められています。

お金・資産形成についても、金融庁が2003年から「貯蓄から投資へ」をビジョンに施策を進めてきています。

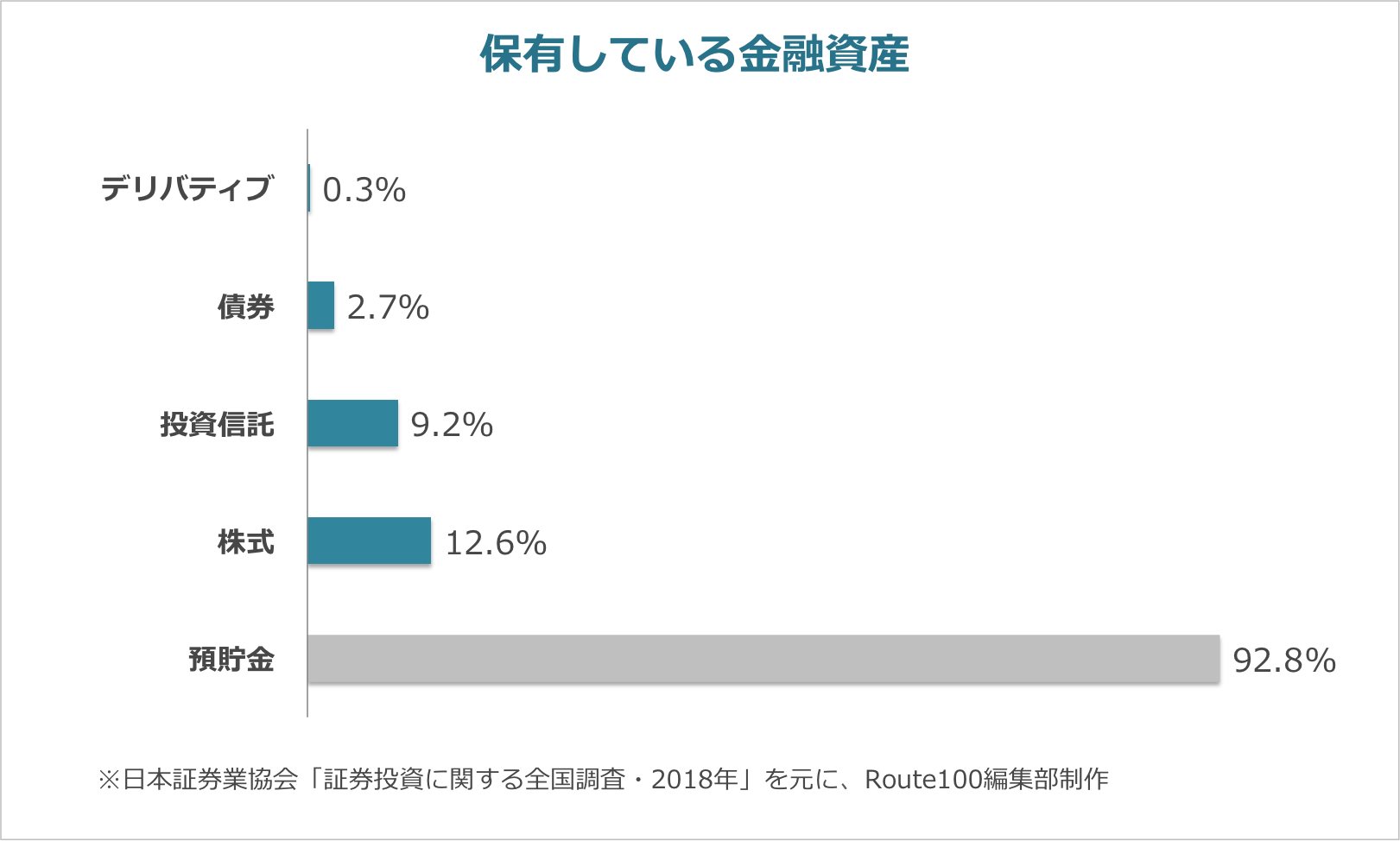

ただし、20歳以上の日本人で証券を保有している人は18%に留まります。

(日本証券業協会「2018年・証券投資に関する全国調査」より)

2013年以降に、NISA・iDeCoの制度が始まりましたが、まだまだ資産形成・資産運用が進んでいる状態とは言えません。

しかし、人生100年時代を生きる私たちは、年金制度の変化や長寿化も背景に、資産形成を行なっていく必要があります。

-

年金制度の変化

-

年金と長寿化の影響で、老後資金を蓄える必要がある

-

投資を正しく理解して資産形成に取り入れる

こちらも、1つ1つ解説していきます。

①年金制度の変化

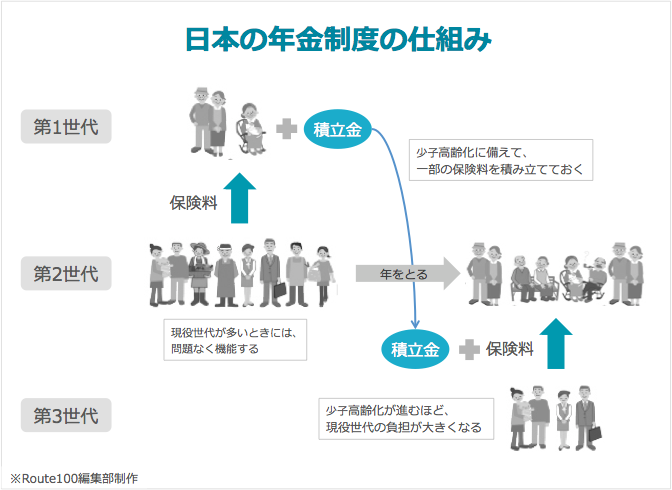

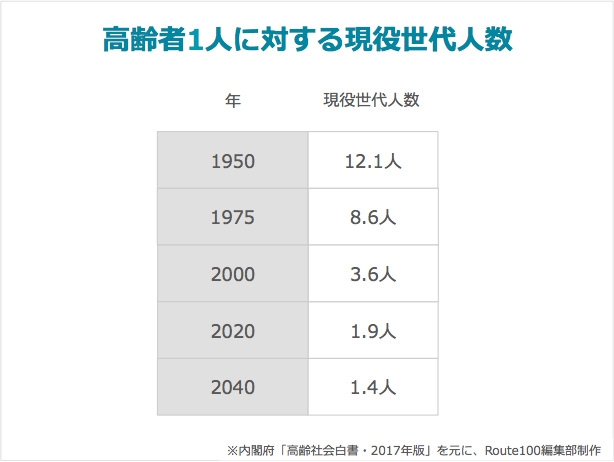

日本の年金システムは、賦課方式と言う「現役世代が納めた保険料を年金受給者に給付する」仕組みがベースとなっています。

賦課方式は、現役世代が高齢者を支える構造になっているため、少子高齢化が進むほど現役世代の負担は大きくなります。

日本は2020年時点で、すでに約2人で1人の高齢者を支えなければならない状況になっています。

この賦課方式と少子高齢化社会であることを背景に、年金制度が破綻するといったことが語られることがありますが、そのようなことはありません。

未来のことを予測することは非常に困難ですが、その中でも日本の人口構造が変わっていくことはある程度はっきりと分かっていることです。

そのため、国は人口構造の変化を見越した年金制度の改正を行っています。

実際に年金制度改正は度々施行され、徐々に受給開始年齢が引き上げられるとともに、1人1人が受給開始年齢を選択できるようになっています。(直近では2020年5月29日に「年金制度の機能強化のための国民年金法等の一部を改正する法律」が成立し、同年6月5日に公布されています。)

早く受け取りを開始すると、毎月の受給額は減りますが、受け取る期間は長くなる可能性があります。

一方で、受け取り開始年齢を遅らせると、毎月の受給額を増やすことができます。

個々人の保有資産額や健康状態、何歳まで働くかなどに合わせた選択ができるように変化していると考えられます。

②老後資金を蓄える必要がある

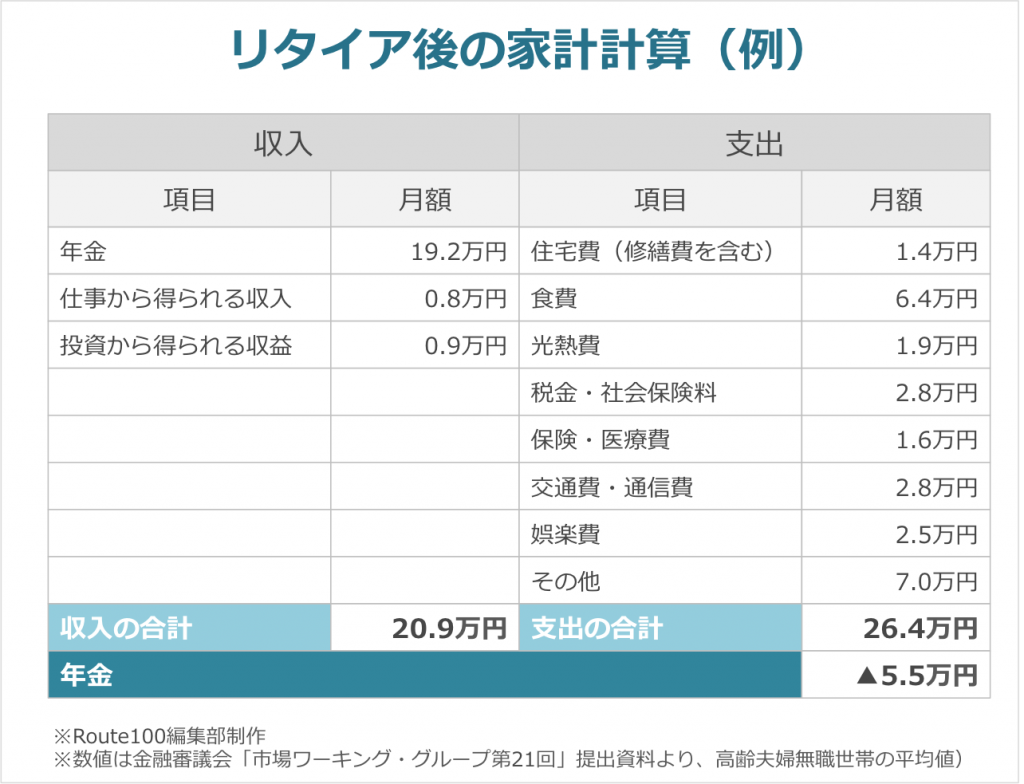

そのように年金制度が変化する中、老後資金2,000万円問題が頻繁にニュースで取り上げられた時期がありました。

この問題は、2019年に金融審議会の市場ワーキング・グループが発表した報告書 「高齢社会における資産形成・管理」が発端となっています。

※金融審議会は国内金融関係の重要事項についての調査・審議を目的に設置された、内閣総理大臣・金融庁長官および財務大臣が意見を求める公的な機関です

夫65歳以上、妻60歳以上の夫婦のみの無職の世帯では毎月の不足額の平均は約5万円であり、まだ20~30年の人生があるとすれば、不足額の総額は単純計算で 1,300万円~2,000 万円になる。

この金額はあくまで平均の不足額から導きだしたものであり、不足額は各々の収入・支出の状況やライフスタイル等によって大きく異なる。

当然不足しない場合も ありうるが、これまでより長く生きる以上、いずれにせよ今までより多くのお金が必要となり、長く生きることに応じて資産寿命を延ばすことが必要になってくるものと考えられる。

重要なことは、長寿化の進展も踏まえて、年齢別、男女別の平均余命などを参考にしたうえで、老後の生活において公的年金以外で賄わなければいけない金額がどの程度になるか、考えてみることである。

金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」

この報告では、現在の高齢者世帯への調査結果を元に、平均の支出と収入・寿命から計算すると、平均で1世帯あたり2,000万円が不足すると試算し、提言しています。

様々な議論を呼びましたが、この数字自体は前提を決めた上で計算した数字ですので変えようがありません。

この数字を変えるために、私たちにできることは2つです。

-

退職年齢を遅らせる(長く働く)

-

退職年齢までに必要なお金を作る

まず、1つは長く働いて、年金を長く納めるとともに、年金の受け取り開始年齢を遅らせることです。

長く働くことは、3つの要素のうち「仕事(スキル・能力を含む)」と「健康」があれば可能ですし、国も雇用長期化の制度を進めていますので、選択肢として考えられそうです。

3は備えがあるほど、2の退職年齢を早められる可能性がありますし、スキルや健康の問題で働けなくなる可能性もあるので、並行で取り組みたい選択肢です。

③資産形成のために投資を取り入れる

ここでは、先ほどの問題に対して「退職年齢までに必要なお金を作る」について考えてみたいと思います。

お金を考える際に重要になるのが、貯蓄と投資の話です。

- 日本は先進諸国に比べて貯蓄(現預金)比率が高く、投資にお金が回っていない

- お金の考え方でもお伝えした通り、現在日本の銀行預金ではほとんどお金が増えない

- 仮に年利7%で運用したとすると、約10年でお金は2倍になる

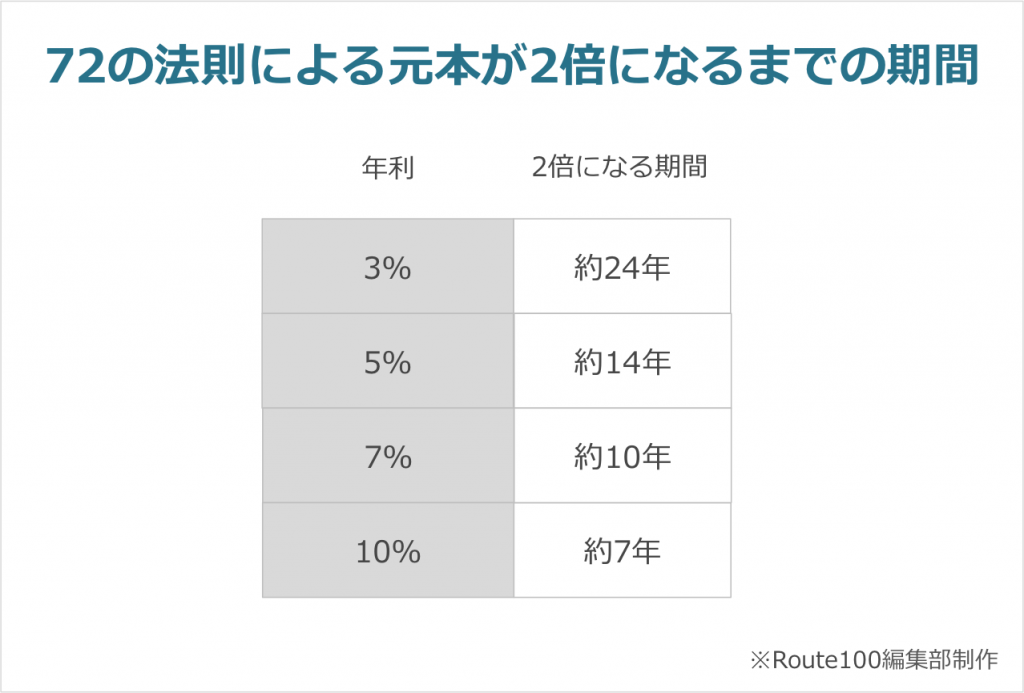

突然ですが、「72の法則」をご存知でしょうか?

資産運用において、元本が2倍になるまでの年数を簡易的に計算するときによく使われる法則です。

72の法則

72 ÷ 年利(%) = 年数

※複利(1年間で得られた利益をそのまま運用に回す)での計算

で、計算することができます。

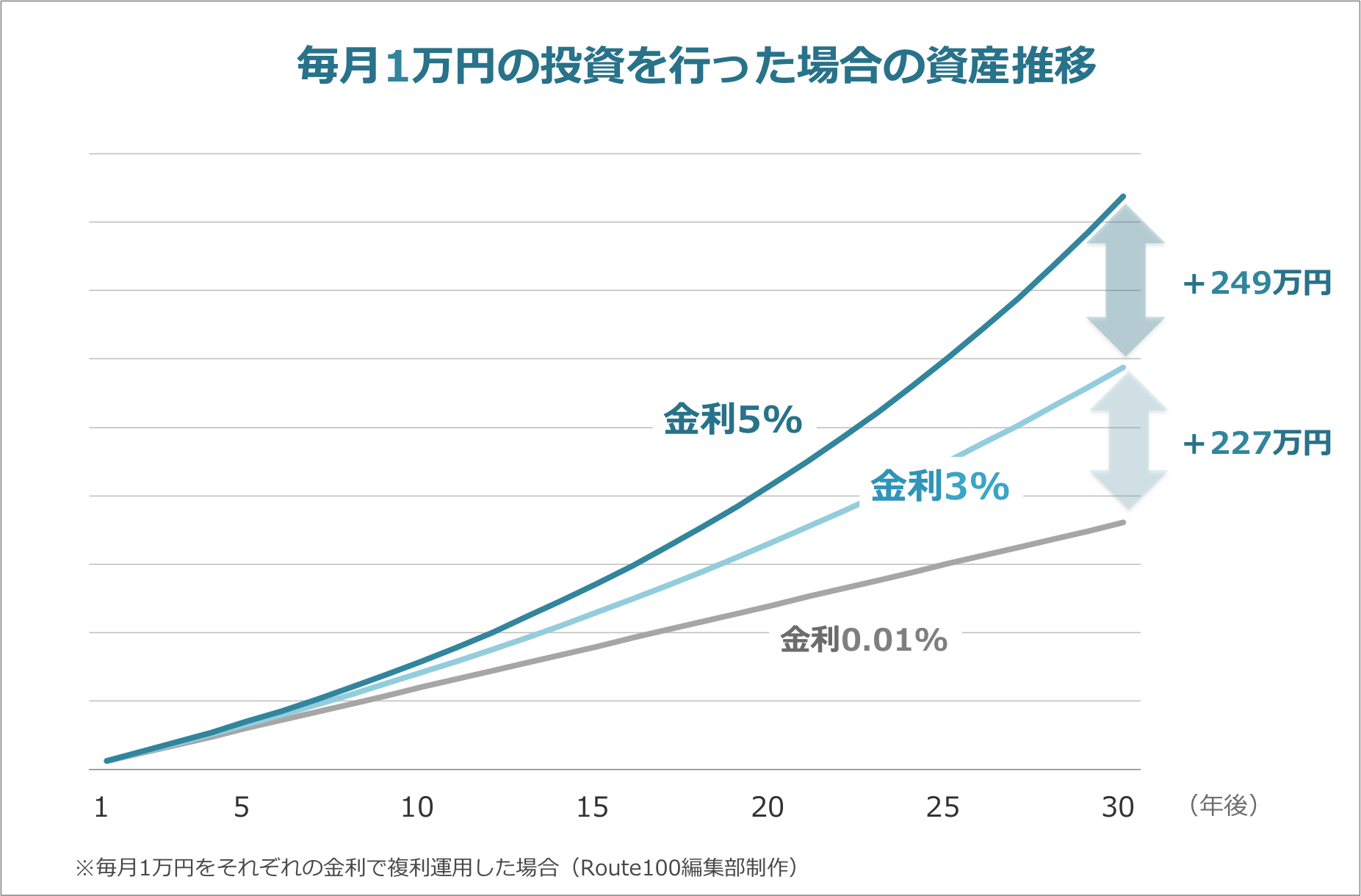

この計算式を使うと、年利7%で運用した場合は約10年で元本が2倍になります。(実際には年利が毎年ピッタリ7%ということはありませんし、あくまで簡易的な計算方法なので参考までに)

現実的には年利7%で10年間運用するのは容易なことではありませんが、年利が3%の場合でも約24年で元本は2倍になります。

そして、例えば投資信託の場合、10年間の平均利回りが3%以上の商品は少なくありません。

仮に40歳・500万円で投資信託を始め、年利が3%だった場合、65歳の時点で約1,000万円が作れている状態になります。

このように考えると、一部の預金を投資に回すことも現実味が出てくるのではないでしょうか?

※ 証券会社への手数料が発生し、また運用利益には税金がかかります。1,000万円がそのまま得られるものではありません。

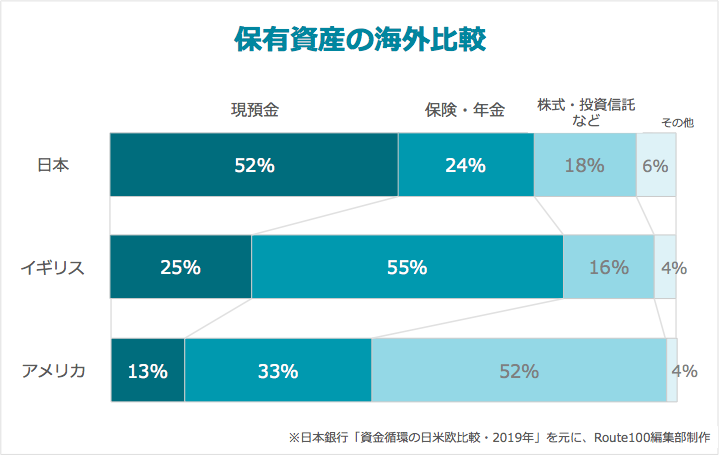

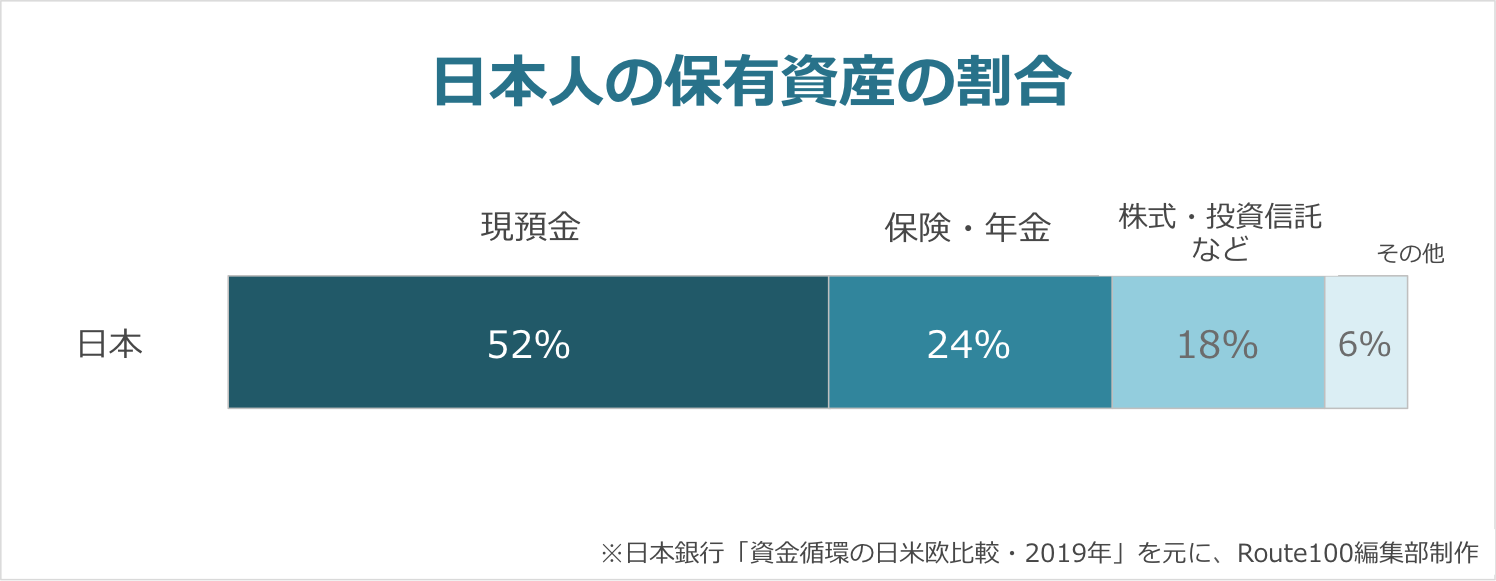

ところが、この章の冒頭でお伝えした通り、日本はイギリス・アメリカと比べて現預金の割合が非常に高くなっています。

日本は現預金が52%を占めるのに対して、イギリスは25%、アメリカに至っては13%です。

国によって状況が異なりますし、単純にどちらがいいとは言えませんが、投資を取り入れることで老後資金のための資産形成は可能性が広がります。

投資には様々な商品があり、商品ごとに特徴があります。

投資の基本を知りたい方は、こちらの記事もどうぞ。

4. 人生設計と資産形成をセットで考える

ここまで人生100年時代で変化することの全体像と、お金の問題にスポットをあてて資産形成のお話しをしてきました。

いかがでしたでしょうか?

ここでお話ししたことは、人生100年時代に向けた変化の一部であり、実際にはもっと大小様々な変化が起こってきます。

ここからは総論ではなく、あなた自身のことを考えるヒントをお伝えしたいと思います。

まず、老後資金2000万円の例をご紹介しましたが、実際に必要な金額はあなたのライフスタイルによって変わってきます。

- どこで暮らすのか?移住を考えるか?

- 何の仕事を何歳まで続けるのか?転職や独立はするか?

- 結婚はするか?子供は何人いるか(欲しいか)?

- 趣味は何か?

そのため、自分のありたい人生100年=ライフプラン(人生設計)を考え、それを元にお金がいくら必要かを算出し、どうやって資産形成をしていくかを考えることをオススメします。

(1)自分のありたい人生100年を考える

漠然と「どうありたいか?」と聞かれても答えるのは難しいと思います。

そこでオススメするのは、人生における自分の役割を分解し、それぞれごとにどうしたいかを考える方法です。

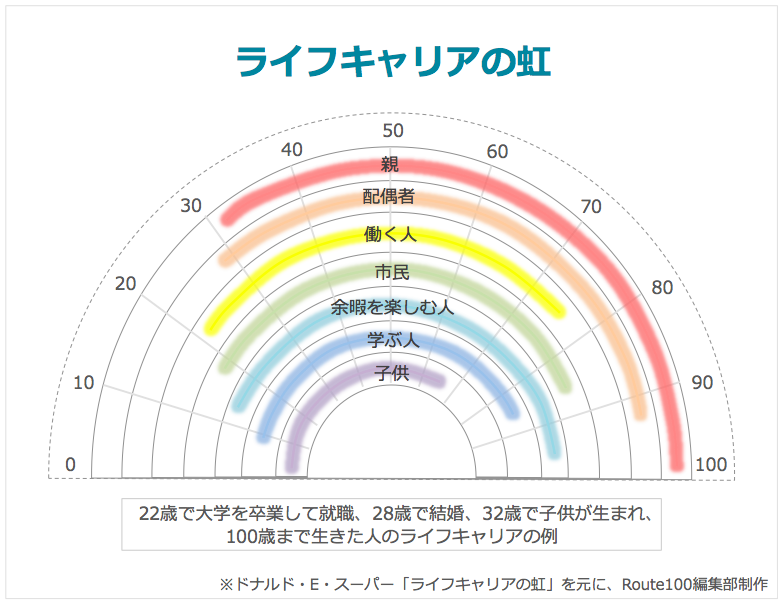

これはアメリカの教育学者ドナルド・E・スーパーが提供した「ライフ・キャリアの虹」をベースにした考えです。

文部科学省が2017年に作成した「高校生のライフプランニング」でも紹介されています。

人はみな多くの役割を持って生きています。

そして、それぞれの役割の大きさは年齢によって異なります。

- 自分の子供に対する親

- 配偶者

- 働く人

- 趣味を楽しむ余暇人

- 両親に対する子供

働き方が多様化している中、人によっては「働く人」の役割もいくつかに分解されるでしょう。

趣味が多い人は、「余暇人」の役割が複数あると思います。

そういった役割ごとに、どの時期に何をするのかを考えます。

「働く人」の役割を例にすると、こういった目標が考えられます。

- 大学卒業から40歳まではサラリーマンとしてスキルを磨く

- 45歳までサラリーマンを続けながら、独立のための起業準備を行う

- 45歳で独立し、65歳まで社長として働く

当然、起業ではなく「今の会社で部長を目指す」道もあります。

また、趣味がゴルフであれ、「40歳までにスコア100を切ること」を目標にする人もいれば、「月1ゴルフを楽しむ」人もいると思います。

このように、まずは自分の役割を書き出して、それぞれどうしたいかを考えてみましょう。

(2)人生設計=ライフプランを作る

それぞれの役割を考えながら、表にまとめてみましょう。

それが、あなたの人生100年の設計図・ライフプランになります。

この表を作ると、きっと空白の箇所や前後の繋がりで気付くことが出てくると思います。

- 45歳で独立したいと思っているけど、そのための準備期間が必要

- 趣味のゴルフはずっとエンジョイでいいのかな?いつかはスコア100を切りたいな

- 60歳になったら子供も自立するのか。その先は2人でどういう生活をしよう?

このようなことを自問したり、パートナーや子供と話をして、あなたの人生をより深く考えてみてください。

(3)資産形成のための計画を作る

ここまではお金のことを考えずに人生設計を考えてきましたが、老後資金を含めお金の問題は切っても切り離せません。

そこで、それぞれの役割・状態ごとに毎年いくらの支出があるのか、いくらの収入があるのかを考えていきます。

労働者・サラリーマンであれば、基本的に支出は0円で、収入=年収になります。

余暇人・ゴルファーであれば、支出が年間ゴルフにかけるお金であり、収入は基本0円です。

趣味が高じて副業になっている人であれば、支出・収入の両方があると思います。

そうして、すべての役割の支出・収入を出すと毎年のお金の流れが見えてきます。

その結果、資産が赤字になることがなければ、その人生計画を元に歩んで行けば大丈夫そうです。

一方で、どこかで赤字になるようであれば、計画の見直しが必要です。

見直す方法は、3章の資産形成でもお話しした「支出を減らす」「稼ぎの収入を増やす」「稼いだお金を増やす」の三択です。

(4)ライフプランや資産形成のプロに相談する

あなたの100年人生ですから、まずは自分で人生設計をすることは非常に重要です。

一方で、その人生設計がどれくらい実現性があるのか、本当に資産形成ができるのかは不安も多いと思います。

また、なかなか自分1人では考えられない人もいると思います。

そんなときは、ライフプランや資産形成・資産運用のプロに相談してみることも1つの手段です。

まとめ

この記事では「人生100年時代」の現実味、そこで起こってくるであろう私たちの人生の変化、そのための備えとしての人生設計・資産形成の考え方についてお話ししてきました。

「人生100年時代」は、どの国もまだ経験したことのない未知の世界です。

そのため、どのような変化が起こるのか確実なことは誰にも分かりません。

ただ、そこに向けて私たち1人1人が取り組んでいく必要があることは感じていただけたのではないでしょうか?

Route100では「あなたらしい100年人生を」歩めるお手伝いができるよう、コンテンツや具体的に相談できるサービスを提供していきます。

※ この記事は、投資を推奨することや勧誘を目的にしておりません

※ 選択肢の1つとして、投資の考えや投資信託などの金融商品を取り上げております

※ 投資には一定のリスクを伴いますので、ご自身の資産状況などを考慮の上ご判断ください

Route100では、あなたに合ったアドバイザーを探すことができます。

相談したからといって、必ずしも申し込みなどを行う必要はありません。

まずは気軽に相談してみましょう。