資産形成・資産運用に投資信託を活用していますか?

投資信託は、投資の基本である「長期運用」「分散投資」に向いた金融商品です。

そのため、投資の初心者を含め、多くの人におすすめできます。

ただ、一言で投資信託と言っても様々な種類があり、商品を選ぶ際に気をつけるべきポイントがあります。

また、投資信託はNISAやiDeCoの対象商品にもなっているため、知っておくととても役に立ちます。

投資信託とはどういう金融商品なのか、その特徴やポイントを改めて学んでみましょう。

1. なぜ資産形成・資産運用が必要か

みなさんは資産形成・資産運用を行っているでしょうか?

「なんとなく将来のためにやっている」

「預金ではお金が増えないからやっている」

「年金や老後資金が不安だからやっている」

といった方も多いと思います。

私たちは、少子高齢化・長寿化による年金制度への不安もあり、多かれ少なかれ自分の人生は自分で作っていく必要があります。

実際、2010年代に国も「人生100年時代」に向けて「資産形成・資産運用」を促す政策を打ち出しています。

- 2016年に「ライフシフト - 100年時代の人生戦略 」が出版され、人生100年時代が話題となる

- 2017年に当時の安倍晋三・内閣総理大臣を議長として「人生100年時代構想会議」が発足(この会議にはライフシフトの著者リンダ・グラットンさんが招聘されています)

- 人生100年時代構想会議を受けて、同2017年に「新しい経済政策パッケージ」が閣議決定

資産形成・資産運用を後押しする、NISA・iDeCoがスタートしたのも同じ時期です。

- 2014年に、税制優遇のある少額投資非課税制度の「NISA」がスタート

- 一般口座は、年間120万円までの新規金融商品購入について、5年間運用益に対する税金が免除

- 積立口座は、年間40万円までの新規金融商品購入について、20年間運用益に対する税金が免除

- 2017年に、個人型確定拠出年金が「iDeCo」の愛称で、ほぼ国民全員に対象が拡大

- 運用益が非課税、積立金額が所得控除の対象となるなどの税金の優遇

このNISA・iDeCoは対象とする金融商品が投資信託中心になっています。

では、投資信託とはそもそも何でしょうか?

2. 投資信託とは

投資信託は、多くの人から集めたお金をひとつの大きな資金としてまとめ、運用の専門家が様々な商品に分配して投資・運用する金融商品です。

もう少し詳しく、投資信託はどれくらいの人がやっていて、どんな仕組みなのかを見ていきます。

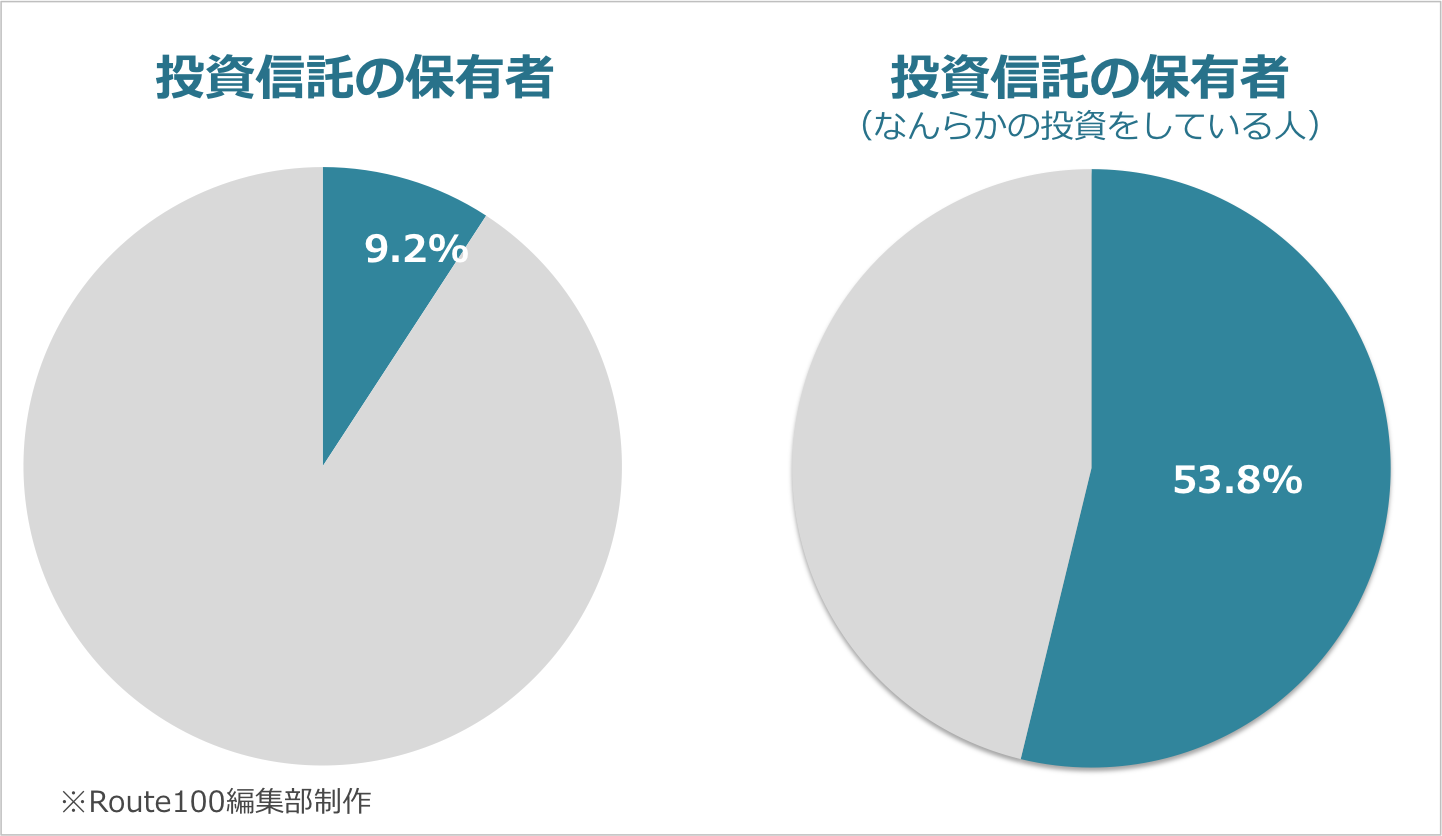

投資信託の保有・資産状況

全体における、投資信託の保有率は2018年時点で9.2%(*1)です。

2000年の同じ調査における保有者率は8.8%ですので、投資信託に投資する人はあまり増えていないと言えます。

ただし、なんらかの投資をしている人の中では53.8%(*2)に登ります。

大半が投資信託を保有していることから、投資をしている人の中では一般的な金融商品だと言うことができます。

*1 日本証券業協会「平成30年度 証券投資に関する全国調査(個人調査)」

*2 日本証券業協会「個人投資家の証券投資に関する意識調査について 2019年」

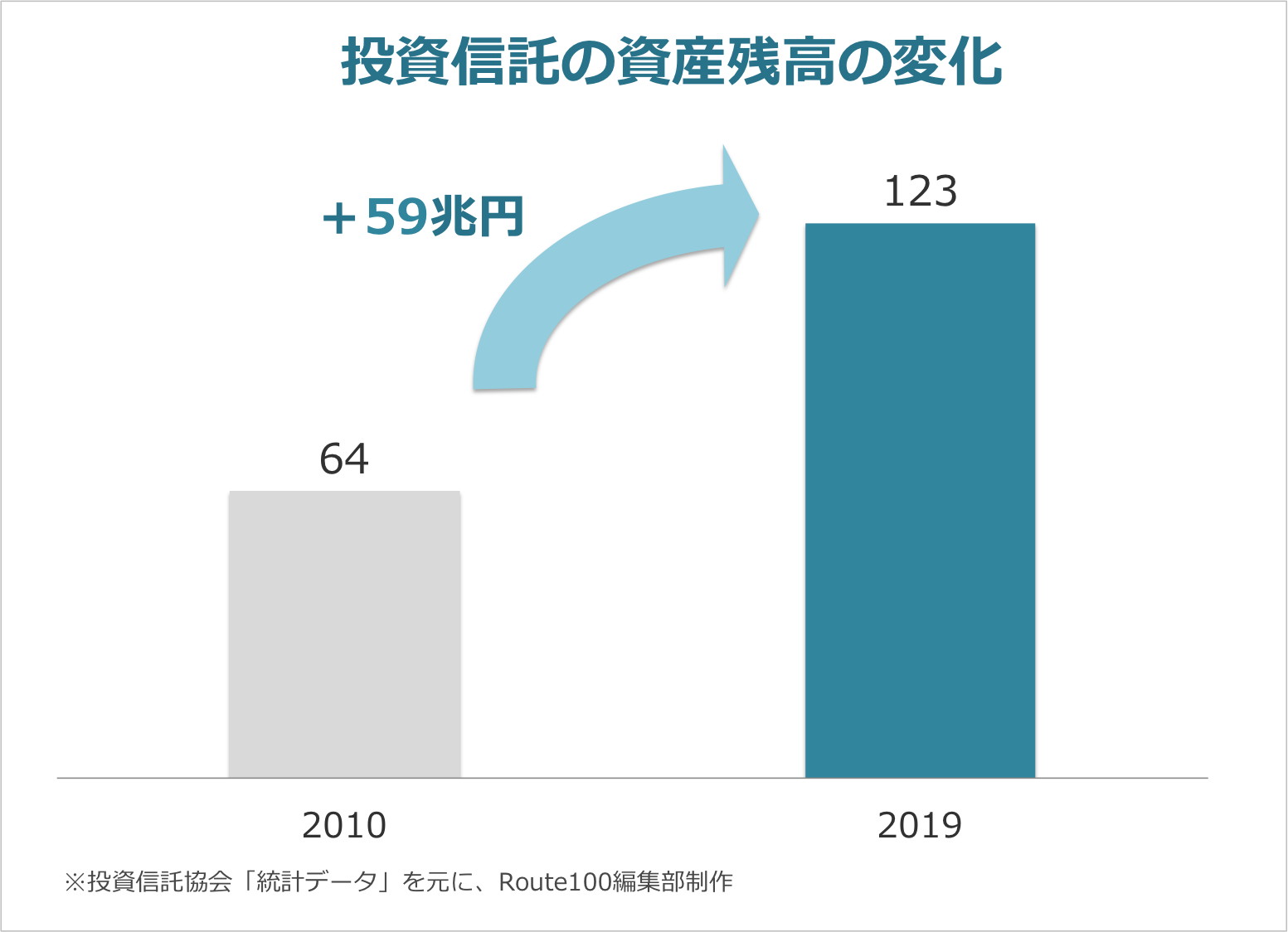

一方で、投資信託の資産残高は2010年から2019年にかけて59兆円増えています。

これは何を意味しているでしょうか?

投資信託を実施する人があまり増えていない中で、投資信託の資産残高が9年間で2倍近く増えています。

つまり、投資信託を実施している人の資産が大きく増えている、ということです。

(この資産残高には企業も含まれているため、個人の資産残高が2倍に増えているわけではありません)

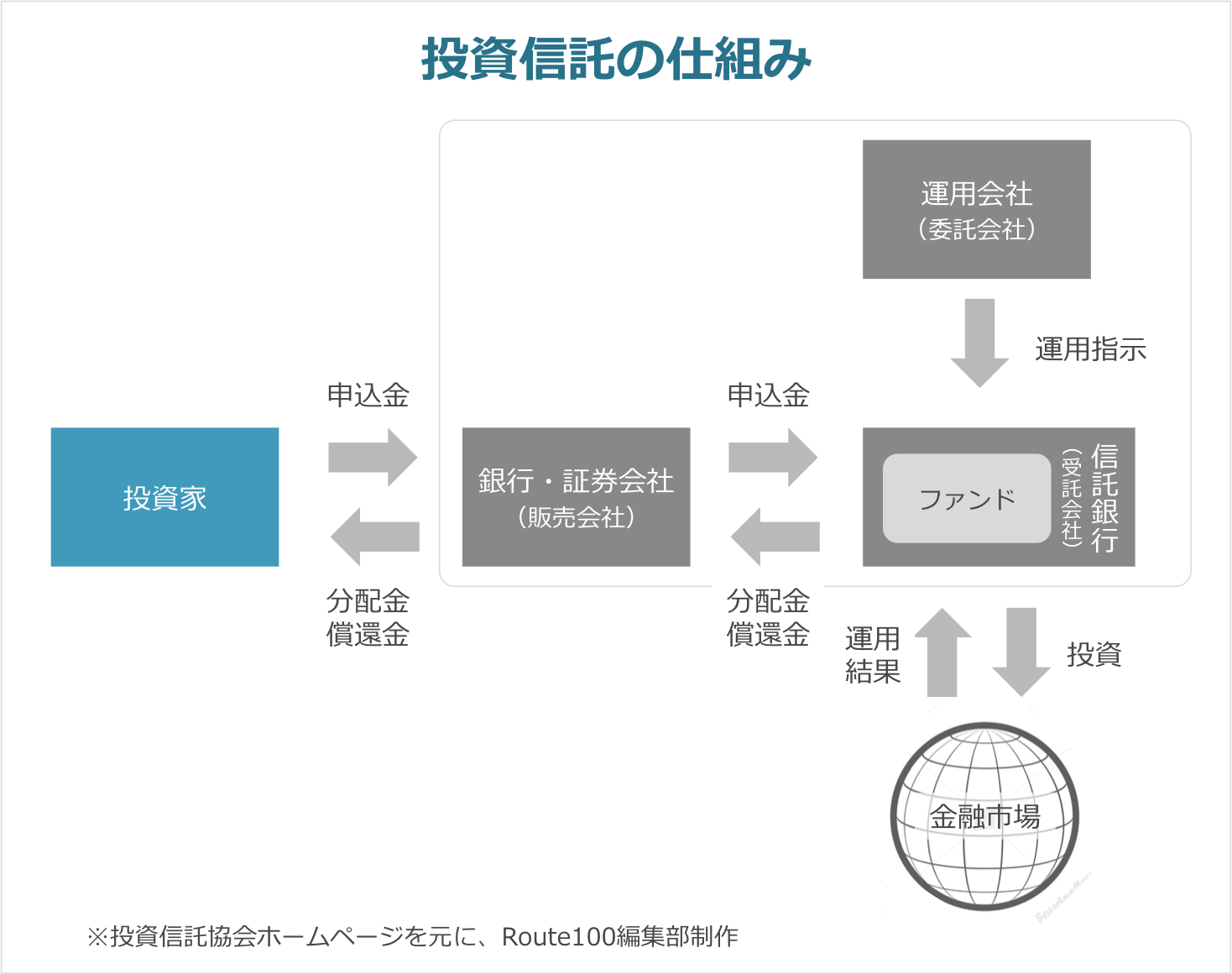

投資信託の仕組み

では、そもそも投資信託とはどのような仕組みなのでしょうか?

投資信託は、「販売会社」「運用会社」「受託会社」の3者によって運営されています。

そのため、預けた資産が安全に保たれ、破綻するリスクが低いという特徴があります。

私たちが意識することが多いのは、店頭やインターネットを通して直接やり取りする販売会社(銀行や証券会社)です。

しかし、販売会社という名前の通り、銀行や証券会社は直接投資には関わっていません。

実際に投資を実施しているのは、その後ろにいる運用会社と信託銀行です。

運用会社は、投資信託の運用方針に従って、金融市場の動向を見ながら信託銀行に運用の指示を行います。

運用を信託銀行に委託しているため、「委託会社」と呼ばれます。

信託銀行は、運用会社の指示に基づいて、実際に金融市場への投資・運用を行います。

指示を受けて実際の運用を行うため、「受託会社」と呼ばれます。

このように、役割と権限が分かれていることで、投資家の資産が保護される仕組みになっています。

また、投資家から預かった投資信託の資産は、法律で受託会社の資産とは分けて管理することが義務づけられています(分別管理)。

そのため、万が一「販売会社」「運用会社」「受託会社」のどこかが倒産しても投資家の資産は守られます。

この「3者による運営」と「分別管理」が、投資信託は預けた資産が安全に保たれ、破綻するリスクが低いと言われる理由です。

3. なぜ投資信託がおすすめか

投資信託をおすすめする理由は、投資の基本である「長期運用」と「分散投資」が少額から実施できるからです。

投資の基本を知りたい方は、こちらの記事もどうぞ。

長期運用

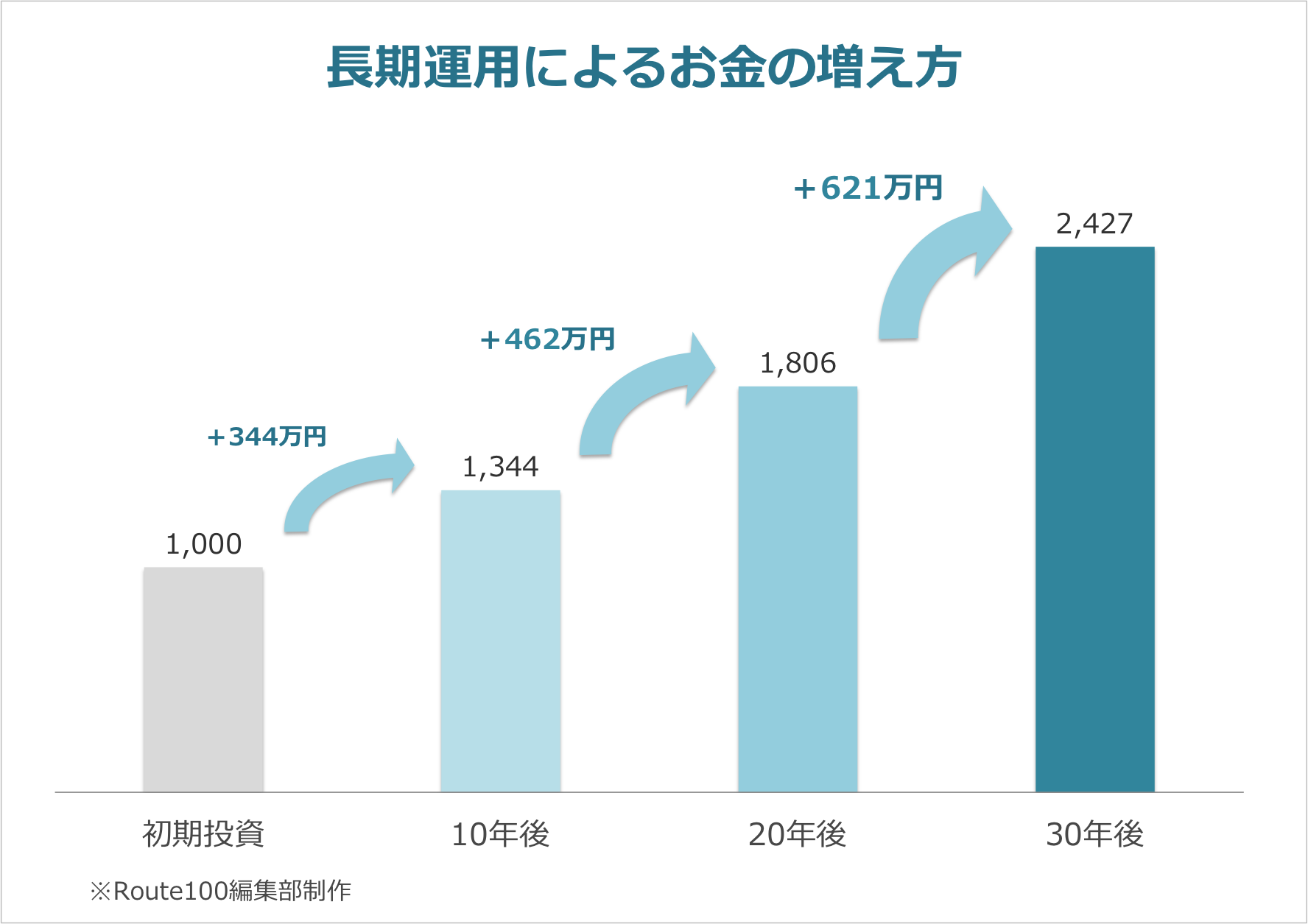

投資信託の1年間の利回りは年利3〜9%ほどなので、短期的に大きな利益が得られる金融商品ではありません。

例えば、1,000万円投資して年利が3%の場合、1年後に得られる利益は30万円です。

決して少ない額ではありませんが、「1,000万円も投資して、30万円かぁ。。」と思う人もいるかもしれません。

たしかに1年で投資をやめた場合は1,030万円です。

しかし、1,000万円を年利3%・複利で運用した場合、30年後には2,427万円になります。

最初の10年間で増えるのは344万円ですが、20年後から30年後にかけての10年間では621万円増えます。

投資信託はプロが運用しているとは言え、あくまで投資なので年によっては損失が出ることもあります。

しかし、長期間運用するほど平均の年利は安定してきます。

そのため、投資信託は長期運用に向いた金融商品と言われています。

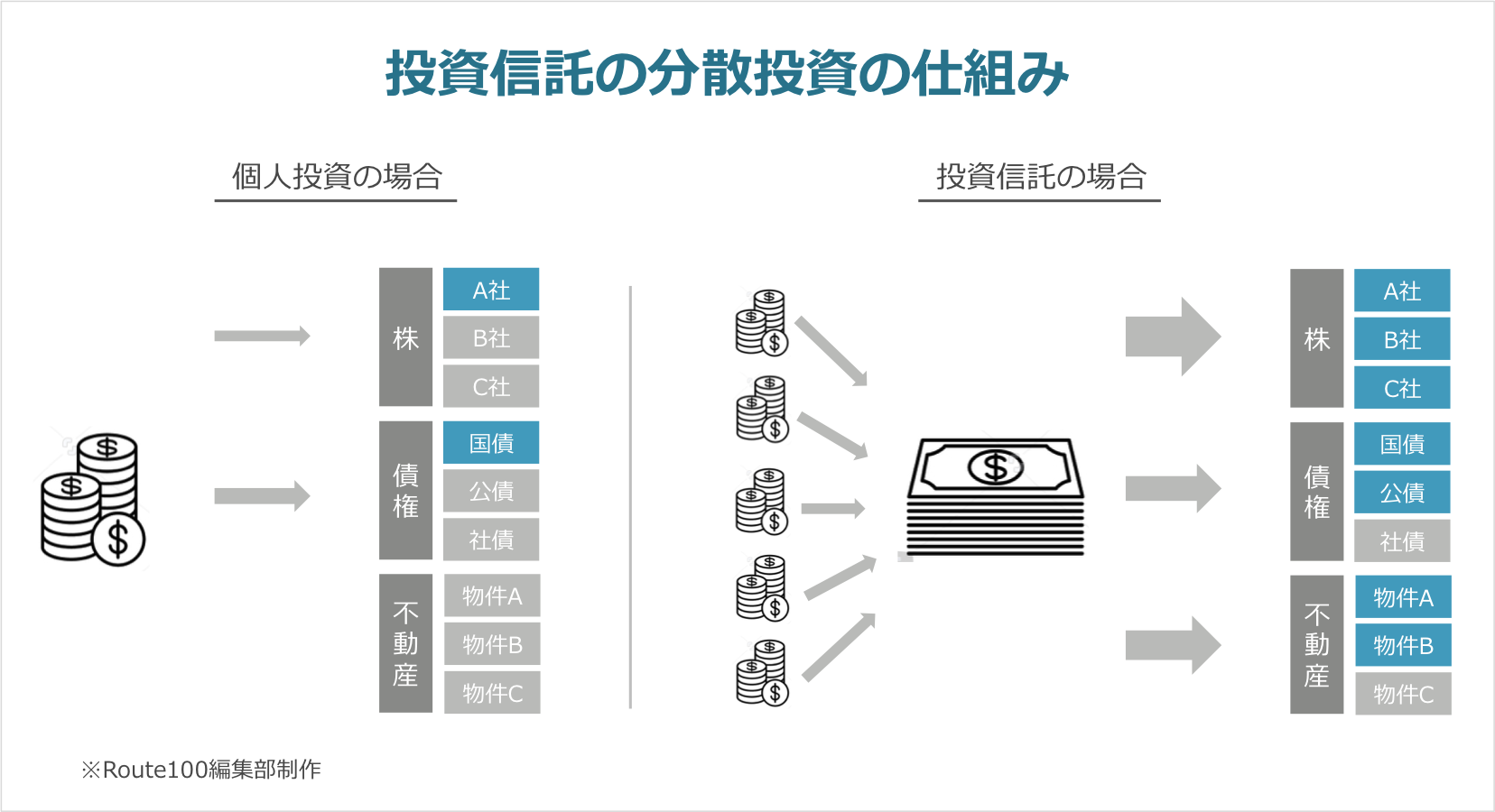

分散投資

投資信託は分散投資に向いた商品でもあります。

個人投資の場合、資金に限りがあるのでたくさんの種類の金融商品を持つことは難しいです。

一方で、投資信託は多くの人から資金を募り、集めた多くの資金を運用します。

そのため、多くの資産に分散して投資をすることができます。

投資信託を使うことで、個々人の投資家は少額の資金であっても分散投資の効果を得ることができます。

この「長期運用」と「分散投資」ができることが投資信託の最大の特徴であり、多くの個人投資家が投資信託を保有する理由であるとともに、初心者にもおすすめする理由です。

4. 投資信託の種類

次に投資信託の種類を見てみましょう。

一言で投資信託といっても、たくさんの種類があります。

投資信託協会では次のように商品分類を定めています。

(この分類は投資信託の目論見書に必ず記載があります)

- 単位型・追加型

- 投資対象地域(国内、海外、国内外)

- 投資対象の金融商品(株式、債権、不動産など)

- 独立区分(MMF、MRF、ETF)

- 補足分類(インデックス型、特殊型)

1つずつ解説します。

単位型・追加型

単位型は募集期間のみに購入が可能な商品、追加型は投資信託が運用されている期間中いつでも購入が可能な商品です。

現在、単位型は少なく、ほとんどが追加型の投資信託です。

投資対象地域

主な投資対象が国内、海外、または両方かの分類。

海外の場合はさらに、先進国や地域(アジア、ヨーロッパなど)、エマージング(地域を限定しない新興国)など投資信託によって対象とする地域が分かれます。

安定性を重視する場合は先進国中心、リスクを取って高収益を目指す場合は新興国中心の投資信託、など対象地域を踏まえて商品を選ぶことができます。

投資対象の金融商品

主に投資対象とする金融商品によって、株式、債券、不動産、その他の資産に分類されます。

また、これらの資産を組み合わせた資産複合(バランス)があります。

地域との掛け合わせも含めて、低リスクを求めるなら債券、高収益を求めるなら株式などの商品を選ぶことができます。

独立区分

MMF(Money Management Fund)とMRF(Money Reserve Fund)は、株式を組み込まない投資信託です。

いずれも、安全性の高い公社債を投資対象としており、毎日決算が行われるため、銀行預金と同じようにいつでも引き出すことができます。

ただし、年利は銀行よりやや高い程度です。

ETF(Exchange Traded Funds)は上場投資信託と呼ばれ、名前の通り上場している投資信託です。

インデックス型の投資信託と非常に似ていますが、以下の特徴があります。

- 株と同じように、リアルタイムで売買ができる

- 信託報酬が投資信託より低い

手数料が低い理由は、ETFは公に販売されている商品であるため、一般的な投資信託で発生する販売会社への手数料がないからです。

補足分類

日経平均などの、特定の指標に連動した運用を目指すインデックス型や、独自の銘柄選択や資産分配でインデックスを超える運用成績を目指すアクティブ型などがあります。

5. 失敗の少ない投資信託の選び方

ここまで、投資信託は仕組みそのものが長期運用に向いた、失敗の少ない投資であると説明してきました。

ただ、そういった需要の多い金融商品だということもあり、2020年9月時点で、公募されている投資信託のファンド数は5,800を超えます。

また、投資信託は長期運用をベースに考える商品でもあるため、最初の商品選択が非常に重要です。

では、投資信託を選ぶときに気をつけるべきポイントは何でしょうか?

特に長期運用する際に重要なことは、「投資の運用方針」「実績」「費用の低さ」「分配金がない」の4つです。

(1)投資信託の運用方針

投資信託の種類で解説した通り、投資信託の中でも運用方針によってリスクとリターンの大きさが変わります。

国内債権を中心にした投資信託であれば、リスクは低いですが得られるリターンも限定的です。

一方で、海外株式の中でもエマージング(新興国)を中心にした投資信託は、損失のリスクも高いですが得られるリターンも大きくなる可能性があります。

投資は自己責任とよく言われます。

投資信託であっても、自分が理解できないものに投資をすることは危険です。

その投資信託で何を得たいのかを考え、購入を検討している投資信託を理解し、自分に合ったものを選びましょう。

(2)投資信託の実績

投資信託の実力は「基準価額」と「純資産額」の推移で分かります。

「基準価額」は投資信託を売買する際の価格のことで、「純資産額」は投資信託が運用する資産のことです。

投資信託で得られる利益は、基準価額が上がることによる売買益が中心です。

そのため、長期的に見て基準価額が上がっているかどうかを確認しましょう。

また、投資信託は運用できる純資産額が大きければ大きいほど資産が増えやすい、そして分散投資によりリスクも軽減されます。

基準価額と合わせて、純資産額の大きさと長期的に見て増えているかも確認しましょう。

(3)投資信託に掛かる費用の低さ

投資信託に掛かる費用は「販売手数料」「信託報酬」「信託財産留保額」の3つで、このうち最も気をつけるべき費用は「信託報酬」です。

いずれも、信託資産に対する手数料率が費用になります。

1つずつ見ていきましょう。

販売手数料

言葉の通り、投資信託を購入するときに掛かる費用です。

最近はノーロードと言って、販売手数料が掛からない商品も増えています。

販売時のみに掛かる手数料なので、長期間運用することで資産全体としての負担は軽くなります。

信託報酬

投資信託の仕組みでお話しした通り、投資信託は「販売会社」「委託会社」「受託会社」によって運営されています。

この運営に対する手数料を「信託報酬」と言います。

そして信託報酬は、投資信託を保有している間ずっと掛かり続ける手数料になります。

そのため、長期間運用するほど大きく響いてくるため、信託報酬を0.1%でも低く抑えることが重要です。

信託財産留保額

信託財産留保額は、投資信託を解約・換金する際に発生する費用です。

この費用は一部の投資信託でのみ定められています。

長期間の用して増えた資産に対して掛かる手数料であるため、必ず最初にチェックしておきましょう。

(4)投資信託の分配金がないこと

分配金とは投資信託の運営で得られた利益を、定期的に投資家に払い戻すお金のことです。

と聞くと、「えっ?分配金はあった方がいいのでは?」と思われるかもしれません。

なぜ分配金がない方が良いのか。

それは長期運用する投資信託にとって「基準価額」と「純資産額」が重要だからです。

先ほどこのようにお話ししました。

投資信託は運用できる純資産額が大きければ大きいほど資産が増えやすい、そして分散投資によりリスクも軽減されます

それが、定期的に分配をしてしまうと「基準価額」と「純資産額」は下がります。

一方で分配しない場合、そのお金を継続して投資に使うことができ、さらに「基準価額」と「純資産額」を伸ばせる可能性が高くなります。

これが分配金がないことのメリットです。

また、分配金がないことは税制面でのメリットもあります。

配当金には税金が掛かりますが、分配しないお金には当然税金が掛かりません。

そのため、最終的に換金するまで税金を払うことなく投資を行うことができます。

ここまで、投資信託の選び方をお伝えしてきましたが、日本国内で購入できる投資信託だけでも、5,800を超えるファンドがあります。

「自分に合った投資信託を知りたい」「おすすめの投資信託を教えて欲しい」「株なども含めて資産運用を相談したい」という方は、1度アドバイザーに相談してみましょう。

相談したからといって、必ずしも申し込みなどを行う必要はありません。

気軽にご相談ください。

まとめ

いかがでしたでしょうか。

この記事では以下のことをお伝えしてきました。

- 老後資金、自分の人生100年のために資産形成・資産運用が必要

- 安全性の高い投資信託の仕組み

- 投資信託は「長期運用」と「分散投資」が少額から実施できる

- 投資信託の種類

- 投資信託の長期運用は「投資の運用方針」「実績」「費用の低さ」「分配金がない」がポイント

投資信託を上手に使って「あなたらしい人生100年」にしていきましょう。

「どの投資信託が良いか相談したい」「投資信託を始めたい」といった方は、ぜひ1度アドバイザーまでご相談ください。