「年金制度が破綻する」といった話を耳にしたことがありますか?

結論から言うと、年金制度が破綻する可能性は低いです。

年金制度を管轄する厚生労働省も「年金が給付されなくなることはありません!」「公的年金がなくなることはなくなることはありません」と明言しています。

そもそも、年金はなぜ必要なのでしょうか?

年金制度が始まった経緯や改正の歴史を読み解き、年金制度が破綻しない理由と1人1人が取るべき備えを考えてみましょう。

1. 公的年金とは?

公的年金は国が提供する保険です。

公的年金という名の保険は、高齢・病気・怪我などにより、生活するために必要な収入が得られない人や家庭を守るために、3つのリスクに対する補償を備えています。

- 老後の生活を補償する「老齢年金」

- 重度の怪我や病気になった際の、生活を補償する「傷害年金」

- 事故や病気で、働き手を失った家族の生活を補償する「遺族年金」

保険ですので、補償を受けるには保険料を支払う必要があります。

そして、民間の保険と違い公的年金は法律で加入が義務づけられています。

民間の保険は任意加入なのに、公的年金はなぜ加入が義務づけられているのでしょうか?

それは、国の社会保障として医療や介護と同じ位置づけで「国民全員が同じように安心して暮らしていける」ことを目指しているためです。

では、長寿化と少子高齢化が進む中でその制度を維持することはできるのでしょうか?

2. 年金制度が破綻する可能性は低い

年金制度は定期的に改正を行うことで、制度が維持されています。

少子高齢化を想定して改正・制度設計が行われているため、厚生労働省が明言している通り破綻の可能性は低いと考えられます。

公的年金がなくなることはなくなることはありません

年金が給付されなくなることはありません!

厚生労働省「一緒に検証!公的年金」より

制度設計に加え、現在は「財政検証」と言って、5年に1度長期的にみて年金制度が健全かを診断するチェックが行われています。

財政検証では100年先を見通したチェックを行っています。

また「年金制度が破綻しなくても、保険料が凄く高くなるのでは?」という声もあります。

これは年金の仕組みから来る不安です。

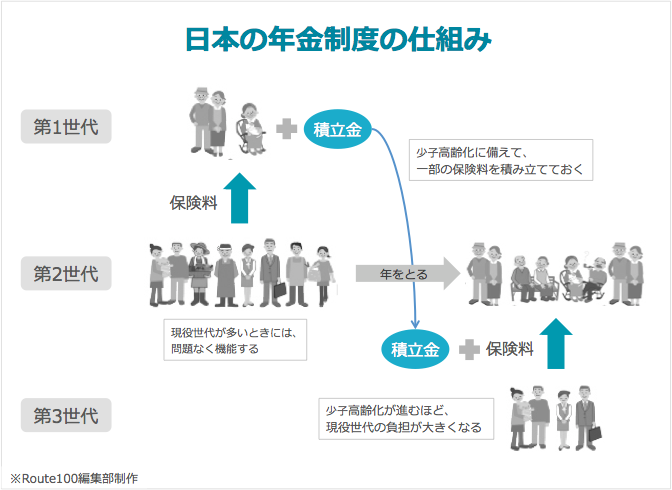

年金制度は「賦課方式」と言って、「今現役世代が支払っている保険料を、現在の年金受給者に給付する」方式を基本にしています。

そのため、少子高齢化が進んでいくと現役世代の負担がどんどん大きくなるのではないか?という不安が広がっているのです。

私たちが不安に思っていること、つまり長寿化・少子高齢化は当然国も想定していることですので、この点についても対策が打たれており、保険料が一定額以上にはならないように設計されています。

具体的には、現行の年金制度には以下の内容が盛り込まれています。

年金制度の少子高齢化対策

- 上限を固定した上での保険料の引き上げ

- 基礎年金のうち、1/2は国が負担

- 2014年に行われた消費税増税の一部を財源として確保

- 積立金の活用

- 将来の現役世代の負担を抑えるために、保険料の一部を積立金として確保

- 積立金はGPIF:年金積立金管理運用独立行政法人が運用しており、2001年以降の平均利回りは約3%

- マクロ経済スライドの導入

- 現役世代の人口減少、平均余命の伸びに合わせて年金の給付金額を自動的に引き下げる仕組み

また、「オプション試算」と言って、財政検証の際に制度変更によって財政がより安全になるかの検証が行われ、効果が認められる場合には制度への反映が行われています。

実際に、オプション試算では以下のような検証が行われています。

年金のオプション試算の例

- 厚生年金に加入できる範囲の拡大

- パートなど労働時間による加入制限の緩和、対象事業所の拡大

- マクロ経済スライドの見直し

- インフレ率(物価・賃金の上昇)が低い場合でも、給付金額が引き下げられるにした場合の試算

- 加入期間の延長と受給開始年齢の選択制

- 保険料を支払う期間が長く、年金を受け取る年齢が高いほど、毎月の受取額が増える制度

「国民全員が同じように安心して暮らしていける」ための社会保障ですので、様々な想定をした上で制度が維持できるよう設計と改正が行われています。

そのため、様々な意見や憶測がありますが、年金制度が破綻する可能性は低いと考えるのが妥当だと考えられます。

ただし、これはあくまで年金制度自体は維持されるという話であり、年金で十分な暮らしができるということではありません。

「老後資金として2,000万円が必要」という話を耳にしたことがある人も多いと思います。

では、ここから先は年金の種類とどのような制度改正が行われているか、その流れを見ていきましょう。

3. 年金の種類

年金制度は「2階建て」「3階建て」と説明されることが多く、これは制度の仕組みに由来しています。

まず、年金には大きく公的年金と私的年金があります。

公的年金には1階と2階があり、このうち1階の国民年金は20歳〜65歳のすべての人に加入が義務づけられています。(現在、年金の受給開始は60歳〜75歳の範囲での選択制になっているため、加入期間は人によって異なります)

これは「国民全員が同じように安心して暮らしていける」ことを目的とした制度であるためです。

2階部分は働いている状態によって加入状況が異なります。

年金制度の2階部分

- 自営業者や学生は、「任意で」国民年金基金に加入することができます

- 会社員・公務員は、必ず厚生年金に加入する必要があります(50%は会社負担)

- 専業主婦・夫には、2階にあたる制度はありません

そして、3階部分は私的年金と呼ばれ、誰でも任意で加入することができます。

個人型/企業型の確定拠出年金など、いくつかの制度があり、加入条件は制度によって異なります。iDeCoもこの3階の制度の1つです。

こうすることで、1階部分で国民全員に対して最低限の保障を行いつつ(セーフティーネット)、より余裕がある人には2階・3階と備えを増やすことを推奨した制度設計になっています。

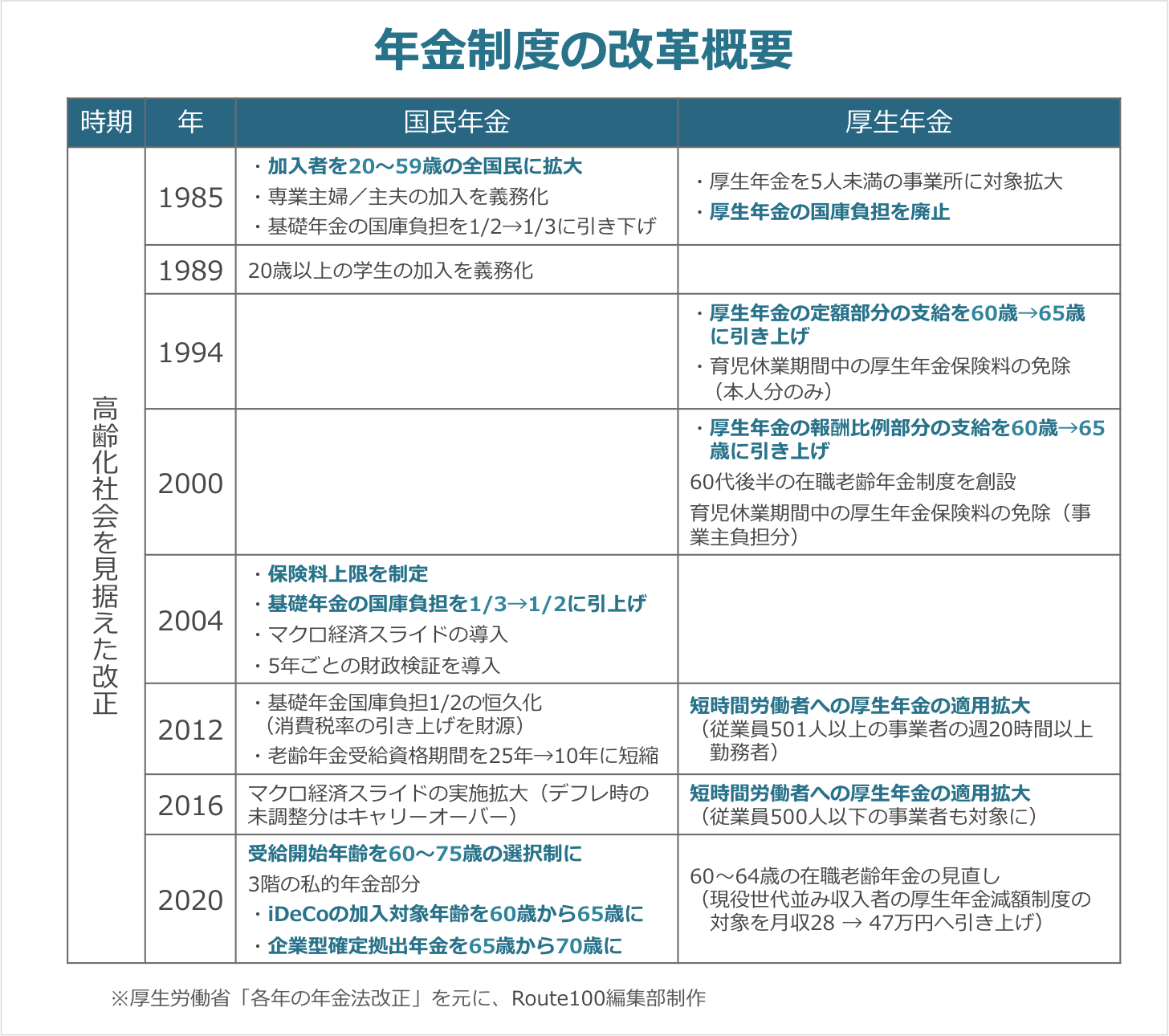

4. 年金制度改正の歴史

次に、年金制度はいつ始まり・どのように変化して来たのか、その歴史と流れを見てみましょう。

日本で最初に年金制度ができたのは1939年で、船員のための保険でした(船員保険法)。

それから少し遡り、日本では1920年頃から重化学工業の発展に伴い、労働者の健康と安定をもとめる運動が活発化しました。

それを受けて、1922年に健康保険法、1938年には国民健康保険法が成立しています。

その流れから、1961年に「国民皆保険」制度がスタートします。

それ以前は社会的な年金制度はなく、「私的扶養」によって社会が成り立っていました。

「私的扶養」とは家族や親族によって支えられている社会で、昔は病気や怪我・老齢、一家の大黒柱が亡くなった場合は、家族や親族が金銭面・生活面を助けていました。

しかし、ライフスタイルの変化(都市化、核家族化、長寿化)が進むにつれて、私的扶養は社会制度として成り立たなくなってきました。

そうして、社会的扶養の必要性が増し、年金制度が拡充されてきました。

年金制度の変化のカラーの箇所を中心に見ると、時代の変化に合わせて次の流れがあることが分かります。

年金制度変化の流れ

- 年金の受給開始年齢が徐々に引き上げられている

- 高齢化社会への対応として、長く働ける人には働いてもらい長い期間保険料を払ってもらう

- 保険の加入対象者が拡充されている

- なるべく多くの人が保険料を支払い、主に老後の補償を受けられるようになっている

- 制度維持のための制度変更と、私的年金の拡充が推奨されている

- 最低限の補償を維持しつつ、自助努力による保全を推奨している

このように少子高齢化社会に向けて、最低限の補償を維持しながらも自助努力(定年延長、老後資金の確保)を促しているのが長期的な傾向です。

では、国はなぜ自助努力を促しているのでしょうか?

そして私たちは何をするべきでしょうか?

5. 1人1人が考えるべき老後の備え

国はなぜ自助努力を促しているのでしょうか?

以下のことが考えられます。

- 年金制度が破綻する可能性は低いが、決して余裕がある訳ではない

- 病気や怪我など、想定していない事態が起きた場合に、状況が悪くなる可能性がある

- 必要な老後資金は1人1人異なるため、各自が考える必要がある

国がサポートするのは最低限の補償です。

余暇を楽しんだり、少し贅沢をしようと思ったら、そのお金は自分で用意する必要があります。

必要な老後資金、老後資金2,000万円問題についてはこちらの記事もどうぞ。

現行の年金制度では、私たちは自分が「何歳から年金を受給するのか」を自分で決める必要があります。

それは、そのまま「自分は何歳まで働くのか?」ということに直結しています。

そして、老後はどのような暮らしをしたいのか、そのためにいくら老後資金を準備する必要があるのかを逆算して考える必要があります。

また、「自分がいくら年金がもらえるのか知りたい」「自分でライフプランを作るのは難しい」「老後資金の相談したい」という方はプロのアドバイザーに相談してみてはいかがでしょうか。

Route100では、あなたに合ったアドバイザーを探すことができます。

相談したからといって、必ずしも申し込みを行う必要はありません。

まずは気軽に相談してみましょう。

まとめ

いかがでしたでしょうか。

この記事では以下のことをお伝えしてきました。

- 年金制度は「みんなが同じように安心して暮らしていける」ための保険

- 少子高齢化が進むことを前提にした制度設計・改正・チェックが行われているので、年金制度が破綻する可能性は低い

- 年金は3階建てになっていて、2階・3階と備えを増やすことが推奨されている

- 年金制度は人生100年時代を見据えて、「より多くの人」が「より長く働く」環境に適応する方向で改正が進んでいる

- 最終的には私たち自身が、人生設計を考えて1人1人の老後資金を準備する必要がある

「あなたらしい人生100年」にしていくために、ぜひ年金・老後資金のことを考えてみましょう。