「プロの本音:金融編」シリーズでは、IFA(独立系金融アドバイザー)のみなさんに、IFAになったきっかけや想いなどをお聞きしています。

具体的な相談事例や、ライフプラン・資産運用にお悩みの方へのメッセージもいただいていますので、ぜひご自身の資産運用や、ご相談の参考にしてみてください。

森下雅之さんがIFAになったきっかけ・想い

— 本日はよろしくお願いします。まずは森下さんの自己紹介をお願いします。

ペレグリン・ウェルス・サービシズ株式会社の森下です。

新卒で三菱UFJモルガン・スタンレー証券に入社して、豊橋支店と大阪支店でリテール営業を経験しました。

学生時代までは部活動に励み勉強とは無縁でしたが、唯一打ち込んだ勉強?が大学時代の株式のゼミでした。

実際の相場と連動した投資ゲーム内で運用成績が上位であれば、卒論なしで単位が貰えるというゼミだったので、わからないなりに銘柄を調べ無事卒業することができました。

その時の体験をきっかけに証券業界に興味を持ち、今に至ります。

— IFAになったきっかけを教えてください。

前職の先輩に誘われたことがきっかけです。

一般的に証券営業は厳しい世界のイメージがあるかもしれませんが、個人的に証券自体に興味を持って取り組めていたので、転職をしたとしても証券業界に携わっていきたいという思いがありました。

IFAの存在を知った時に、働き方やお客様との接点に自由度が高い点が、とても魅力的に感じました。

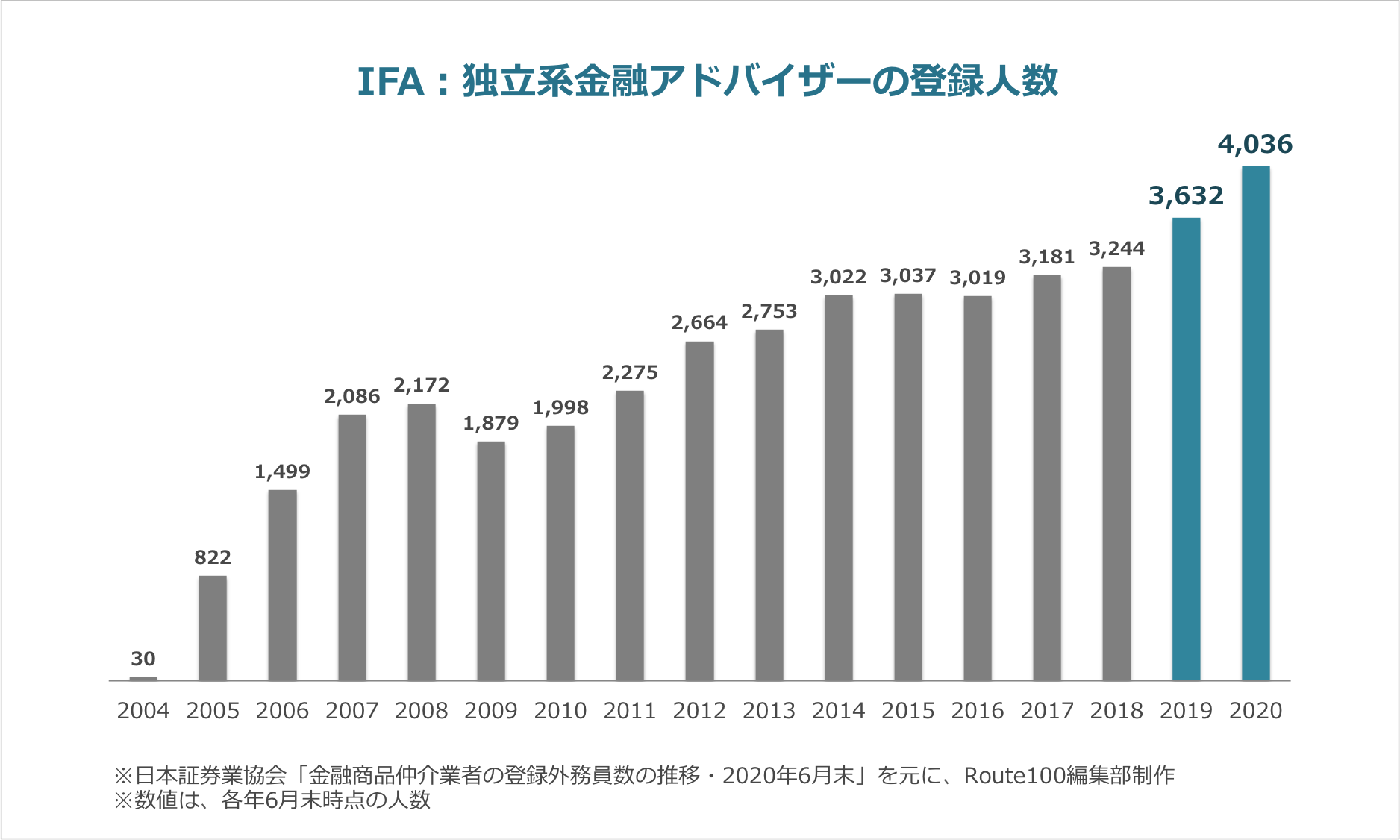

欧米では広くIFAが浸透しており、医者・弁護士と同じ目線でお金についての相談をされるといわれ、日本でのIFA認知度はまだまだ低く、これからまだまだ成長余力がある業種という期待感も、決断の後押しをしてくれました。

— IFAでなければ提供できない価値・サービスとは何でしょうか。

様々あるかと思いますが、一番はお客様と一緒に資産運用を作り上げていくことが可能な事だと思います。

弊社の場合、会社として個別の銘柄や商品を選定しそれを強くセールスすることはございません。

まずは運用が始めての方でも経験豊富な方でも、投資を始めたきっかけやご意向・目的をお聞かせ頂きます。

それを基にお客様毎に提案を用意させて頂き、微調整をしながら提案のすり合わせをさせて頂くのですが、裏を返すとこちらが一歩通行でセールスを行わないので、特定の情報が欲しいというお客様には最初は物足りなく感じるかもしれません。

その上で特定の個別銘柄の取引をしたいというお客様には、リスクがあることを前提に情報提供もさせて頂きますし、実際にメインの投資ではなく余裕の範囲内のご投資でそういったご意向を頂戴するお客様も多くいらっしゃいます。

一番お伝えしたいことは、一緒くたに金融商品のセールスを行う事はせず、ご納得の上できるだけ気持ちよくお取引頂くためのサービスを、弊社では重要な理念として考え実践しております。

— IFAとしてお客様と接する中で、嬉しかったことを教えてください。

お客様から「ありがとう」とお礼を頂戴することや「宜しく頼みます」と仰って頂く機会が増えたことでしょうか。

提案させて頂いた商品が値上がりしたから、という事だけではなくお客様毎にニーズの違うご連絡の取り方や提案の姿勢等を評価して頂いたからではないかと個人的には思っております。

これは代表の山口が日頃大事にしている「ホスピタリティ」という考え方や「セールス業ではなくサービス業」という考え方が私自身にも根付いてきているからだと感じます。

結果的に今までは承ることが無かったご相談を頂いたり、お客様へ素早いレスポンスができるようになったりと自身の成長にも繋がっているのではないかと思います。

IFAとしての特徴・相談内容

— IFA相談に向いている人、向いていない人はいるでしょうか。また、どういった相談内容、どういう方々からのご相談が多いでしょうか。

IFA相談に対して向き不向きはあるかもしれませんが、とりあえず気になるIFA法人・担当者がいた際はまず相談してみるのも1つかもしれません。

というのも、各IFA事業者・担当者ごとに方針や考え方に違いもありますし、それに加えてお客様と担当者のウマが合う合わない等のフィーリングも重要になると思うからです。

弊社では相談料等という名目でお客様から直接費用を頂戴することは一切なく、実際に初回相談してそれっきりというお客様もいらっしゃいますし、逆に他の事業者を回られて、結果弊社を選んで頂くこともございます。

証券会社の担当者をお客様が選び指名することは難しいですが、IFAはお客様がご自身の担当者を選べる事もIFAならではの特徴ですので、まずはお気軽にお問合せされてみては如何でしょうか。

— 他のIFAとの違い、特徴、強みを教えてください。

先程の質問でも少し触れさせて頂きましたが、基本的にはお客様と一緒にお客様の資産運用を考え作り上げていく事が強みであると考えます。

運用の目的や取引のご経験が無く、漠然とされているお客様にはライフシュミレーションや心理分析をさせて頂き、お客様ご自身でイメージをお持ち頂く為のツールも用意しており、また実際に自社でポートフォリオを運用し動きがあった際はお客様にご連絡する、「エスコート」というサービスも弊社ならではの取り組みとしてご好評を頂いております。

ライフプラン・資産運用にお悩みの方へのメッセージ

— 人生100年時代に向けてのライフプランニングとはどのように行えば良いのでしょうか。

既に将来的な蓄えや財産が見えている方にはそれほど重要でないかもしれませんが、そうでない方は参考程度でいいので一度ライフシュミレーションをされることをお勧めいたします。

その時に、将来ご自身の資産がいつの時点でどのくらいかだけでもイメージを持つと、その後は何をするべきか備えるべきかの判断材料になるはずだからです。

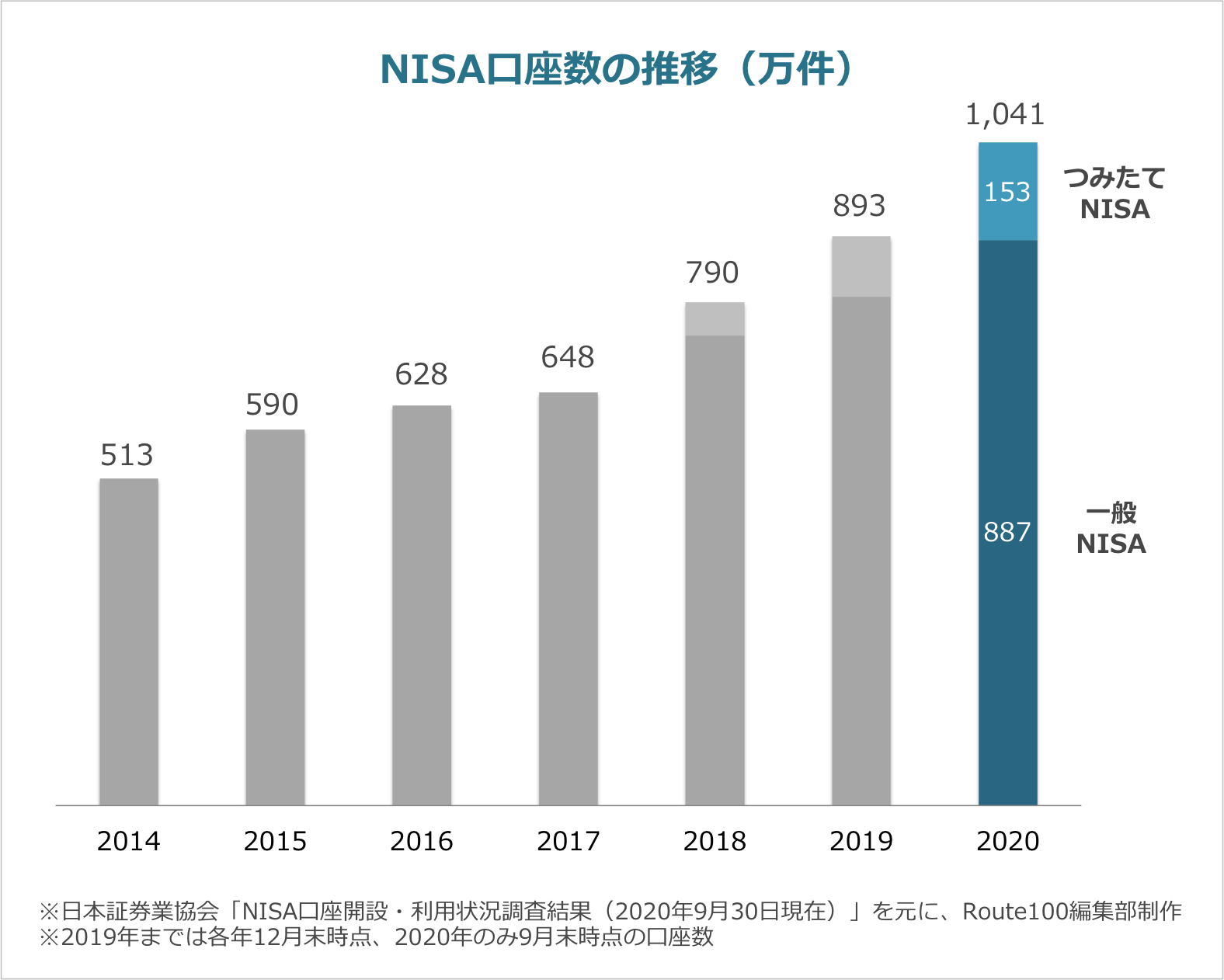

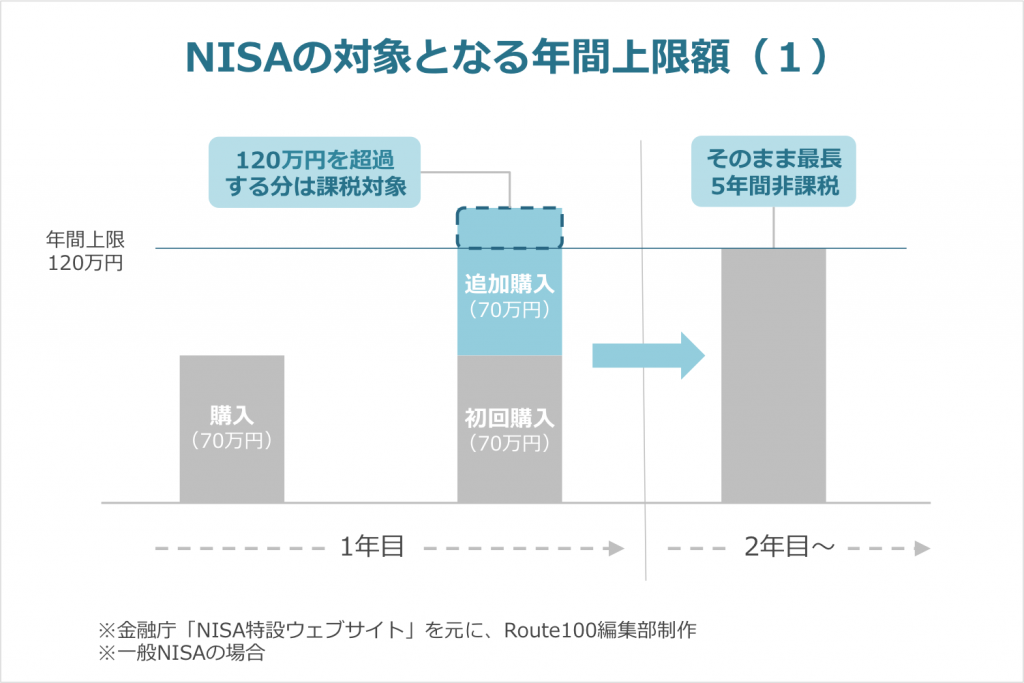

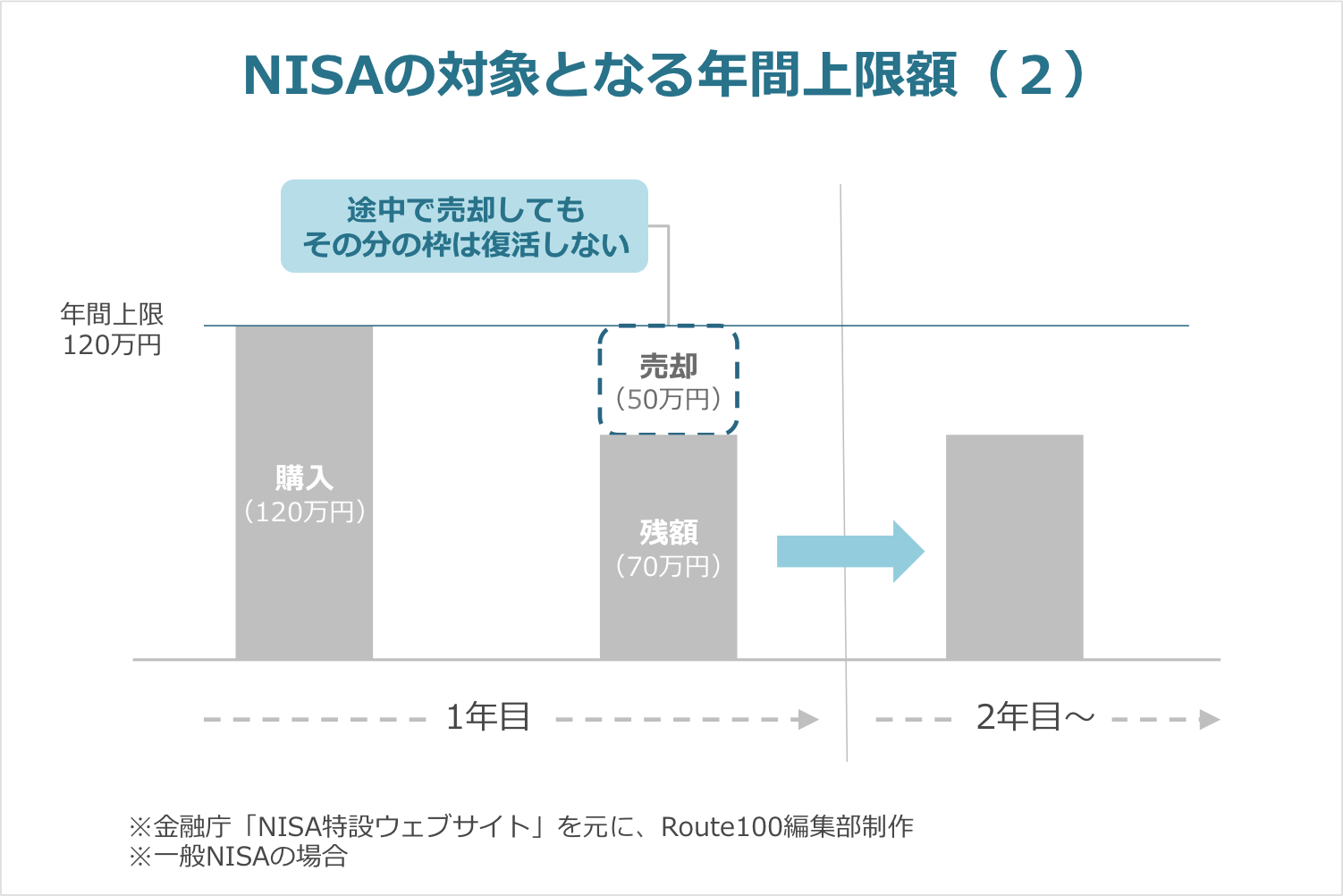

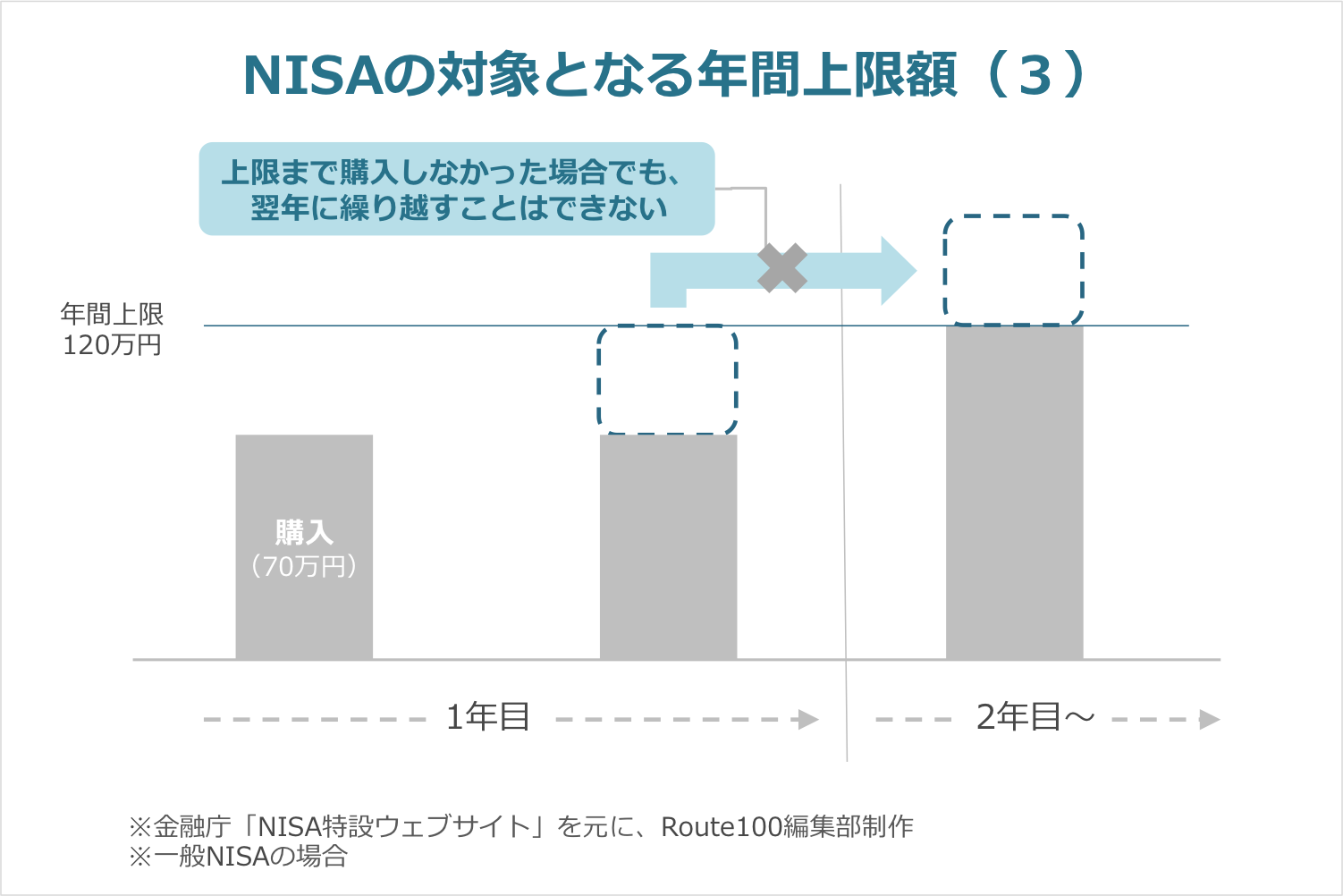

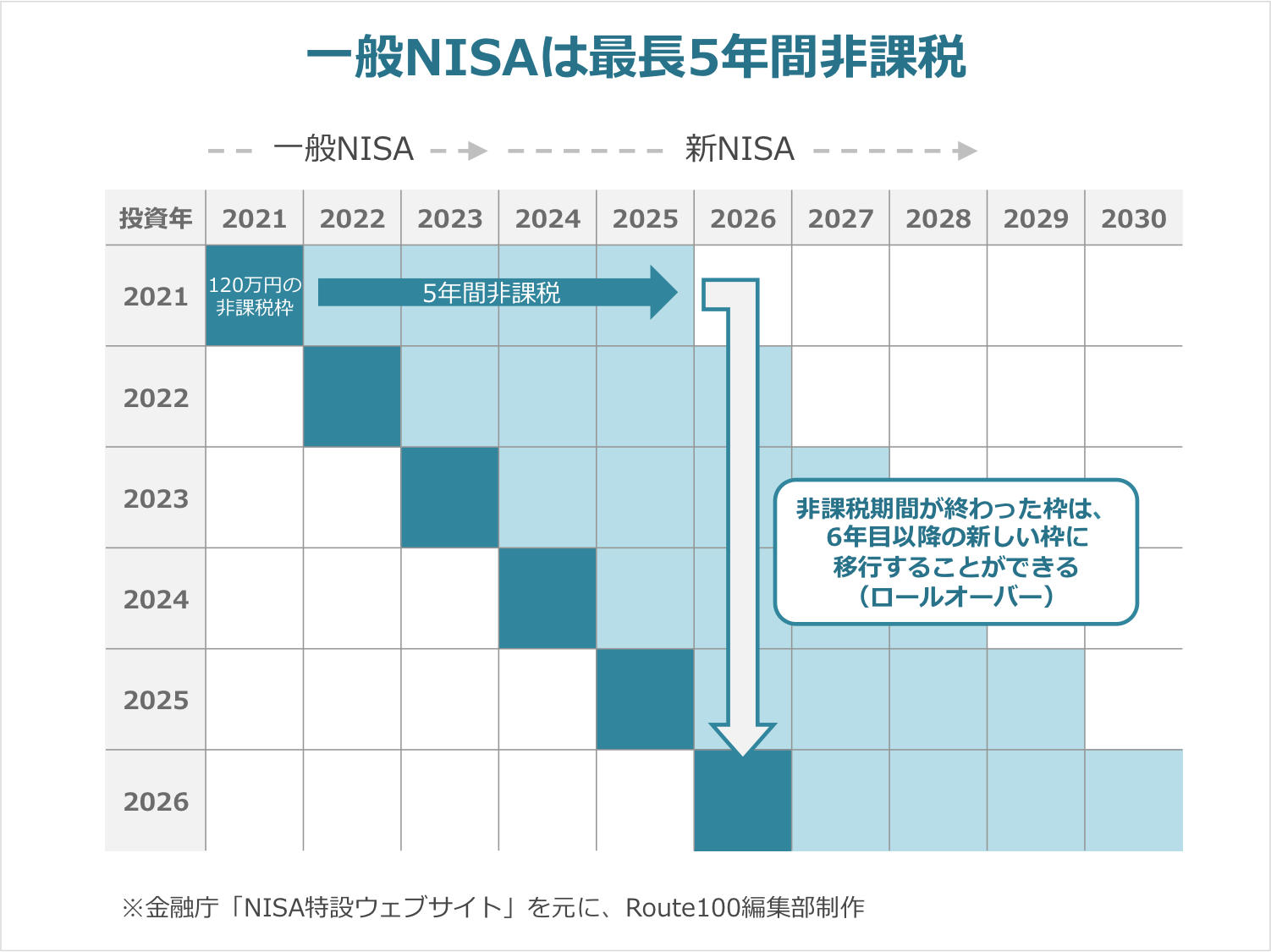

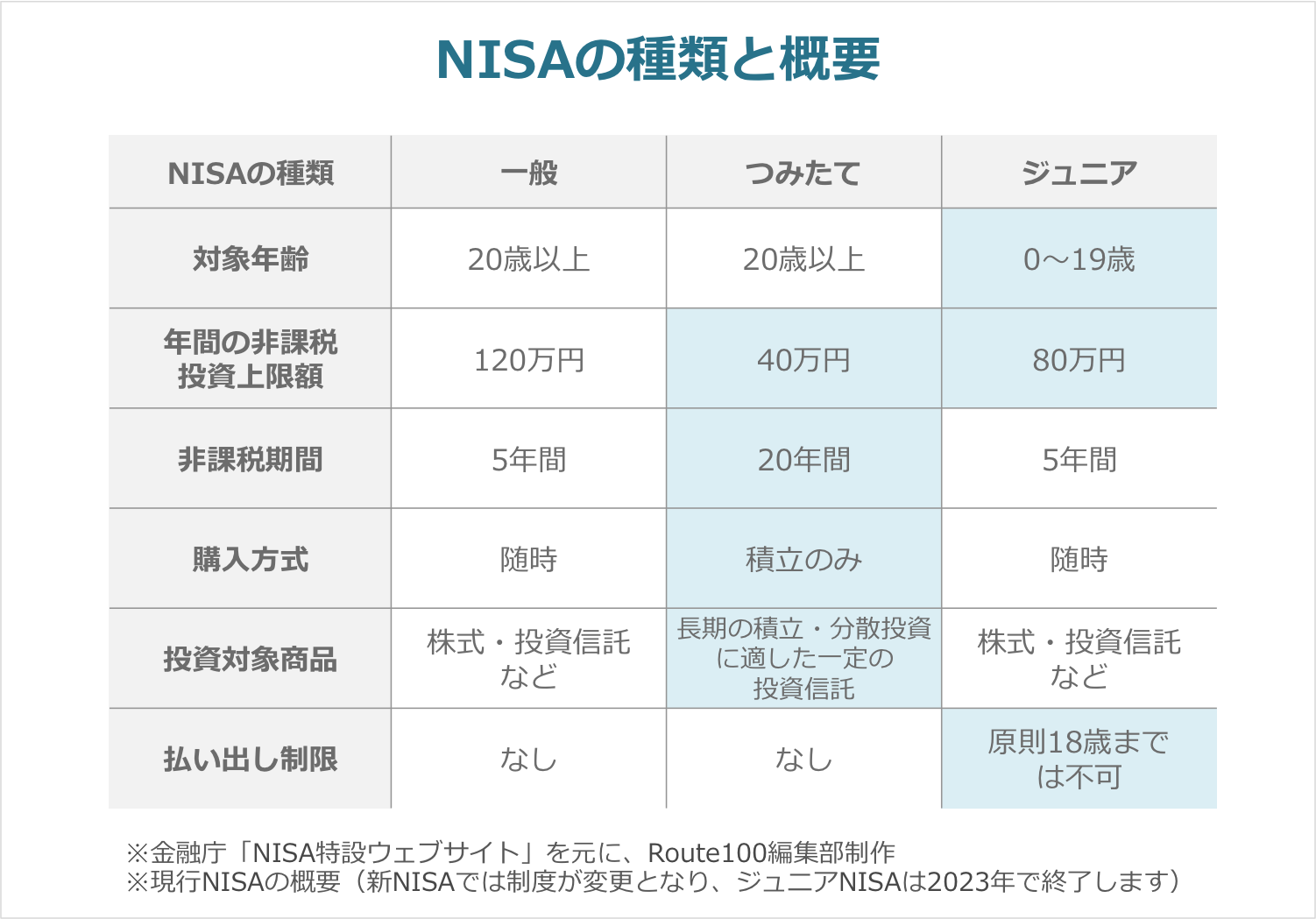

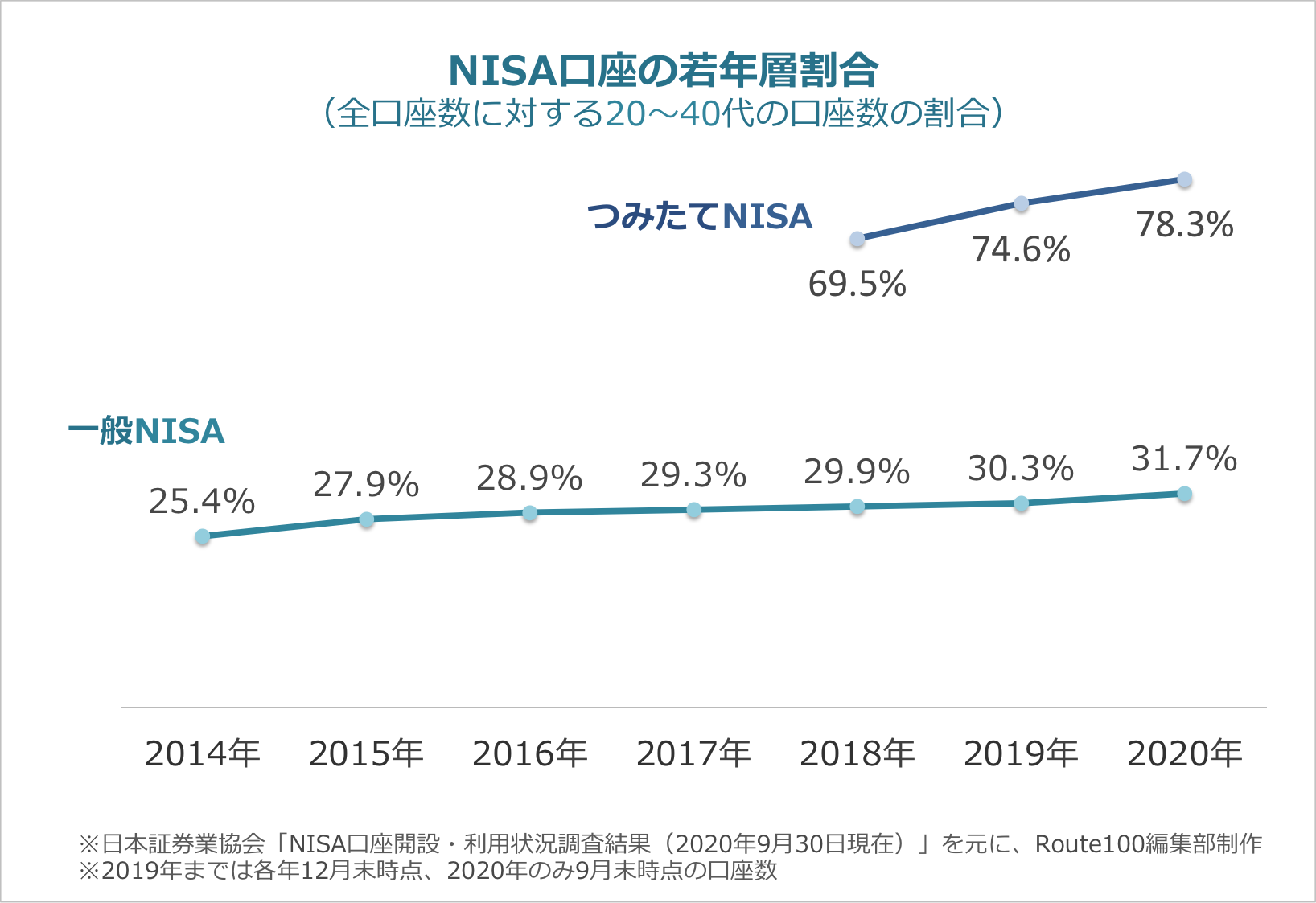

日本にはNISAや確定拠出型年金など、人生100年時代に備えた制度は既に整っていると思います。

あとは必要に応じてその制度を使うか使わないかだと思います。

— 資産運用の見直しを考えている方、資産運用で困っている方にメッセージをお願いします。

Route100のサイトをご覧になってる時点で、相談に向けての大きな一歩は踏み出しているのではないかと思います。

数あるIFAの中でもし目にとめて頂けましたら、お客様からのご相談を心よりお待ち申し上げております。

今回お話しを伺ったIFA(ペレグリン・ウェルス・サービシズ株式会社)

.png)