「プロの本音:金融編」シリーズでは、IFA(独立系金融アドバイザー)のみなさんに、IFAになったきっかけや想いなどをお聞きしています。

具体的な相談事例や、ライフプラン・資産運用にお悩みの方へのメッセージもいただいていますので、ぜひご自身の資産運用や、ご相談の参考にしてみてください。

戸松 優子さんがIFAになったきっかけ・想い

— 本日はよろしくお願いします。まずは戸松さんの自己紹介をお願いします。

嶋田商事の戸松 優子です。

以前わたしは、シングルマザーで娘二人の子育てに奮闘しながら不動産営業をしていました。

不動産営業は、皆様の人生の一部にかかわることができる、とてもいい仕事だと誇りを持っておりました。

たまたま10年ほど前に弊社社長の嶋田と話をする機会があり、ファイナンシャルプランナーという仕事を知りました。

今以上に皆様の人生に関わることができ、また自分自身の経験を活かし、皆様がHAPPYな人生を送るための手助けができるのではないかという思いから、現在の仕事であるファイナンシャルプランナーに転職をしました。

子育ても終了し、現在は仙台を中心に自称ではありますが、日本で一番肌が黒いIFAとして活動をしています。(笑)

— Route100での認定も検討させていただきます(笑)

次に、IFAになったきっかけを教えてください。

以前は、保険代理店という中でマネープランのアドバイス・提供をしておりました。

日々、相談を受ける中で投資信託の相談も多くなり、保険という金融商品のみのアドバイスでお客様に合ったアドバイスができているのか、トータルでのマネープランのサポートができているのか、戸惑いもありました。

現在はネット証券とパートナー契約を結び、IFAとしてマネープランのアドバイス・提供をしています。

やっと、本当の意味での中立的かつトータルアドバイスができるようになったと、実感しています。

— IFAでなければ提供できない価値・サービスとは何でしょうか。

IFAは金融機関の方針に縛られることがありません。

金融機関目線の偏ったマネープランではなく、投資家目線のアドバイスが可能です。

アドバイザーをつけると手数料が高くなってしまうのではないか、といった心配もありません。

私の場合は特殊で、もともと宇都宮本社に勤務しておりました。

5年ほど前から仙台に住居を移し、現在は仙台中心に活動していますが、いわゆる金融機関の転勤とは異なります。

現在も、宇都宮のお客様のサポートも変わらずしております。

相談者の中には担当者の転勤によりアドバイザーが変わってしまうことへの不安をお持ちの方もいますが、弊社の場合は最後まで一人の担当者もしくは会社としてのサポートが可能です。

IFAは、皆様の人生におけるパートナーとして寄り添っていきます。

— IFAとしてお客様と接する中で、嬉しかったことを教えてください。

「金融機関のアドバイザー=男性」といったイメージを持っている方も多く、女性の相談者の方は男性だと緊張して、相談自体を迷ってしまう方も多いように感じます。

仙台オフィスは女性アドバイザーのみ。ちょっと特殊かもしれません。

女性だからこそ提供できる、きめ細やかなマネープランの提供・サポートを心掛けています。

女性アドバイザーということもあり、はじめての方でもリラックスした雰囲気の中で相談ができます。

また、IFAは初回のアドバイスだけではなく、どちらかというと定期面談などを通した継続的なサポートがメインになるのではないでしょうか。

定期面談では現在の資産状況・投資状況、ライフプランの確認、そしてそれに合わせた調整をしています。

そのため、クライアントの皆様には事務所に継続的に足を運んでいただいております。

はじめはクライアントとアドバイザーの関係ですが、時間の経過とともに身近な相談者として気軽に連絡をいただけることが嬉しく思います。

もちろんいい時ばかりではありませんが、どんな時も寄り添っていけたらなと励みになっています。

IFAとしての特徴・相談内容

— IFA相談に向いている人、向いていない人はいるでしょうか。また、どういった相談内容、どういう方々からのご相談が多いでしょうか。

IFAの相談に向かない人となると、かなり限定的なのではないでしょうか。

おそらく、ご自身でライフプランをしっかり考えていて、ご自身のライフプランに合わせた投資を自分自身で判断し、また投資に関する情報収集にも敏感で熱心な方だと思います。

会社にお勤めの方や、投資にばかり時間をかけられないけど、自分のライフプランに合わせた資産形成をしていきたいと考えている方であれば、IFAをご活用いただけると思います。

— 他のIFAとの違い、特徴、強みを教えてください。

資産運用の相談に限らず、おかね全般的なトータルでのアドバイスができる点でしょうか。

例えば、昨年からコロナウィルス感染拡大に伴い、もし自分がコロナウィルスに感染してしまった場合に入院の保障はどうなっているのかといった相談も多々ありました。

資産運用はもちろんのこと、生命保険、損害保険、住宅ローン、相続に関するトータルでのサポートが可能です。

ライフプラン・資産運用にお悩みの方へのメッセージ

— 人生100年時代に向けてのライフプランニングはどのように行えば良いのでしょうか。

ライフプランで重要なことはマネープラン。

おかねには、「今使うおかね」「将来のために殖やすおかね」「万が一のときのために守るおかね」があります。

この3つのおかねのバランスが重要だと思います。

もちろん皆さんの置かれている環境やおかねに対する考え方によってマネープランは様々です。

自分の理想とする生活を送るために、ご自身のライフプランに合わせたマネープランを私たちと一緒に考えてみませんか。

TIME IS MONEY♪

これからの時間を味方につけて、100年時代を楽しみましょう。

— 最後に、資産運用の見直しを考えている方、資産運用で困っている方にメッセージをお願いします。

わたしもこの仕事をするまで資産運用と無縁の生活を送っていました。

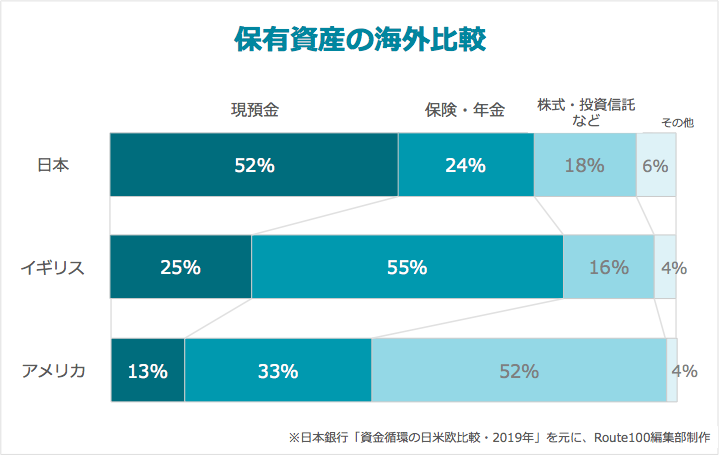

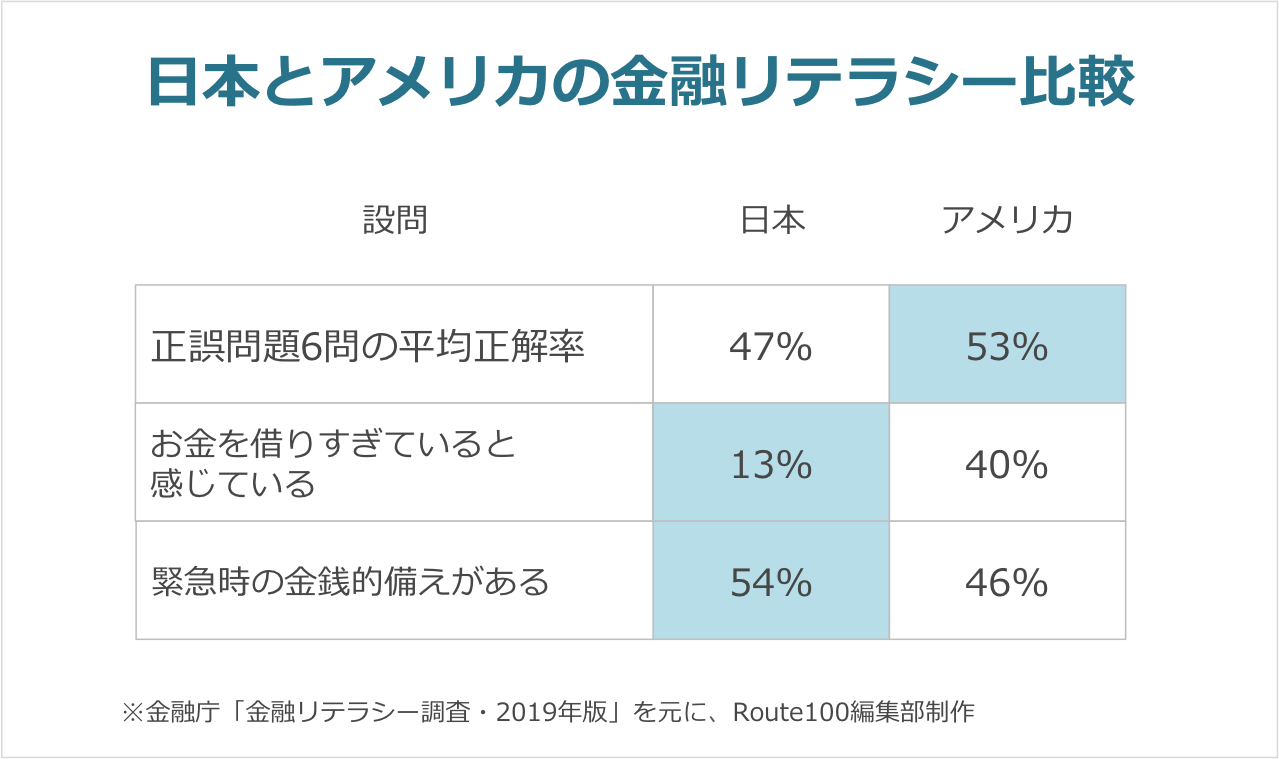

日本では投資教育を行っていないので、そもそも投資で成功するのは難しいといったイメージかもしれません。

短期的に資産を増やすのは確かに難しいと思いますが、私たちがアドバイスしていくのは失敗しない長期投資です。

今は資産運用ができる環境が整って身近なものになってきたように思います。

知名度はまだまだ低いIFAですが、ご自身の資産形成のパートナーとして活用していただけると嬉しいです。

理想の人生を送るうえで、資産運用は必要不可欠。

ご自身に合った資産形成を私たちが一緒に考え、サポートします。

今回お話しを伺ったIFA(嶋田商事株式会社)