NISAは少額投資非課税の制度です。

簡単に言うと、通常投資によって得られた利益には約20%の税金が掛かりますが、この税金が免除されます。

そのため、これから投資を始める投資初心者の人が、まず最初に知っておくべき制度と言えます。

もちろん投資をやっている人にとってもメリットのある制度ですので、まだNISA口座を持っていない・NISA口座で取り引きをしていない人は、ぜひ学んでみましょう。

1. NISAとは

NISAは少額投資非課税制度のことで、日本では2014年1月にスタートしました。

イギリスのISA(Individual Savings Account:個人貯蓄口座)をモデルに制度が設計されています。

そのため、日本版のISAということで、Nipponの頭文字Nを付けたNISA(ニーサ)が名称の由来となっています。

制度名が示す通り、一定額の投資で得られた利益に対する税金が免除されるため、投資の初心者から実践者まで多くの人にとってメリットのある制度です。

また、NISAには3つの種類と、知っておきたいデメリットもあります。

1つずつ解説していきます。

※この記事では2021年1月時点の現行NISAを中心に解説しています。2024年からは新NISA制度への移行が予定されています。

新NISA制度の変更点については、こちらの記事にまとめています。

2. NISA・4つのポイント

NISAは、大まかに言うと「投資によって得られた利益に掛かる税金が免除される」制度ですが、税制優遇が適用されるにはいくつかのポイントがあります。

※一般NISAについての説明です。つみたてNISA・ジュニアNISAとの違いは次の章で説明します。

(1)日本在住・20歳以上の人は誰でも利用することができる

日本に在住している20歳以上の人は、銀行や証券会社に専用口座を開設することで、誰でも制度を利用することができます。(口座開設には、それぞれの金融機関が定める審査があります。審査の詳細は各金融機関にご確認ください。)

ただし、開設することができる口座は1つです。

通常の銀行口座や証券口座は複数持つことができますが、NISAの口座を複数持つことはできません。

そのため、口座開設にあたっては、対象の金融機関に自分が運用したい金融商品があるか、手数料率・サイトやアプリは使いやすいか、などを事前に調べることをおすすめします。

※口座開設後に金融機関を変更する場合は、現在契約しているNISA口座を解約した上で、新しい金融機関で口座開設の手続きを行う必要があります。

(2)投資で得られた配当金・売買益などが非課税になる

NISA口座で購入した金融商品から得られた、配当金・売買益などが非課税になります。

.png)

投資信託で得られる利益には、「配当金」と「売買益(譲渡益)」があり、この両方が非課税になります。

また、NISAの対象となる金融商品には上場株式もあります。株にも投資信託と同じように「配当金」がありますが、株の場合は受け取り方式などによって非課税になる条件が異なるため注意が必要です。(非課税となる条件については、各金融機関にご確認ください。)

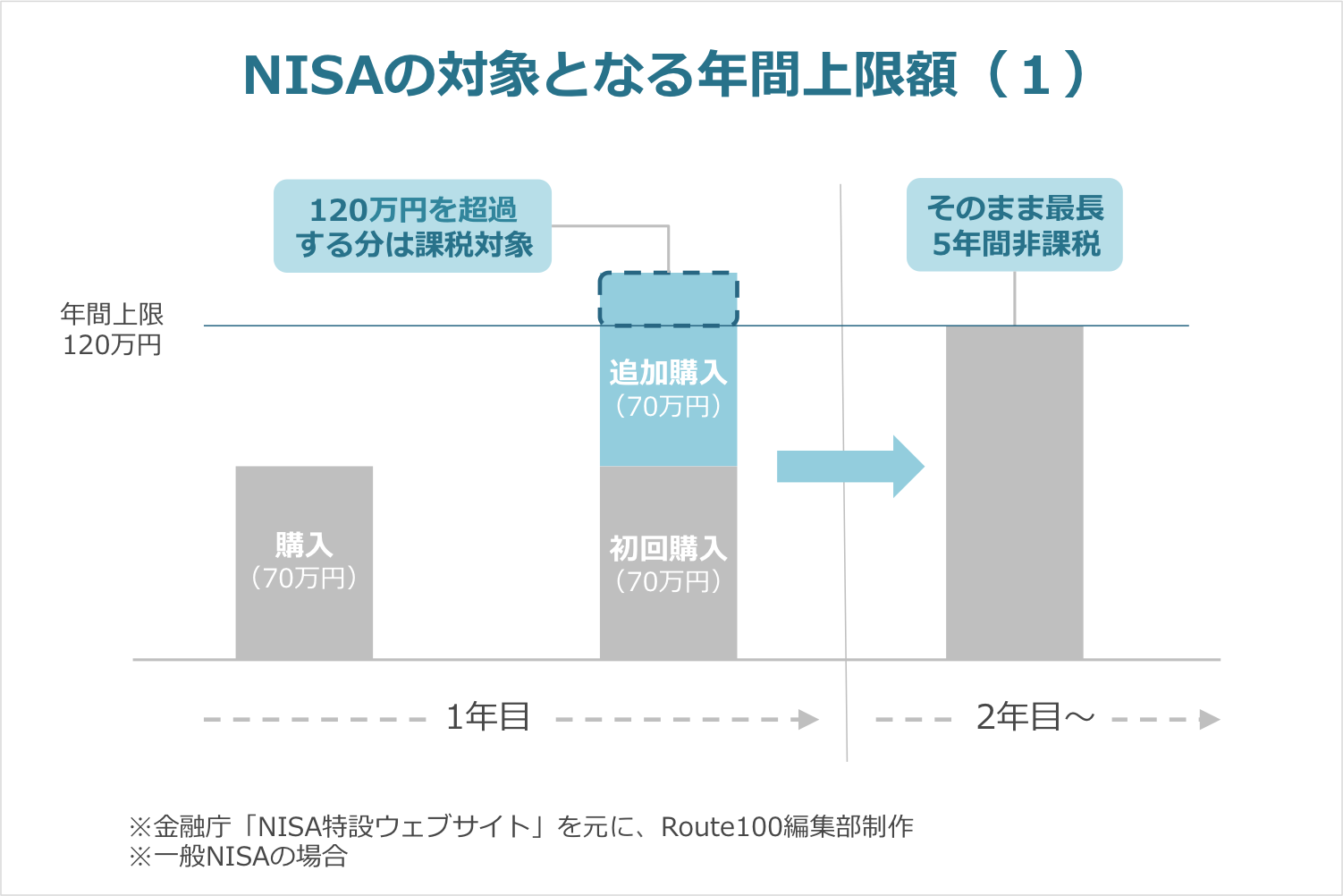

(3)1年間に投資できる金額は120万円まで

NISA口座で非課税となる投資枠は年間120万円までです。

① 120万円を超える投資は課税対象

1度に120万円購入することも、数回に分けて購入することもできます。

いずれの場合も120万円を超える投資は課税対象になります。

また、購入した金融商品は最長5年間非課税で運用することができます。(購入した日から5年間ではなく、5年目の12/31が期限になります。例えば、2020/12/1に購入した場合、2024/12/31が非課税期間の終了日になるため、実質4年1ヶ月ほどになります。)

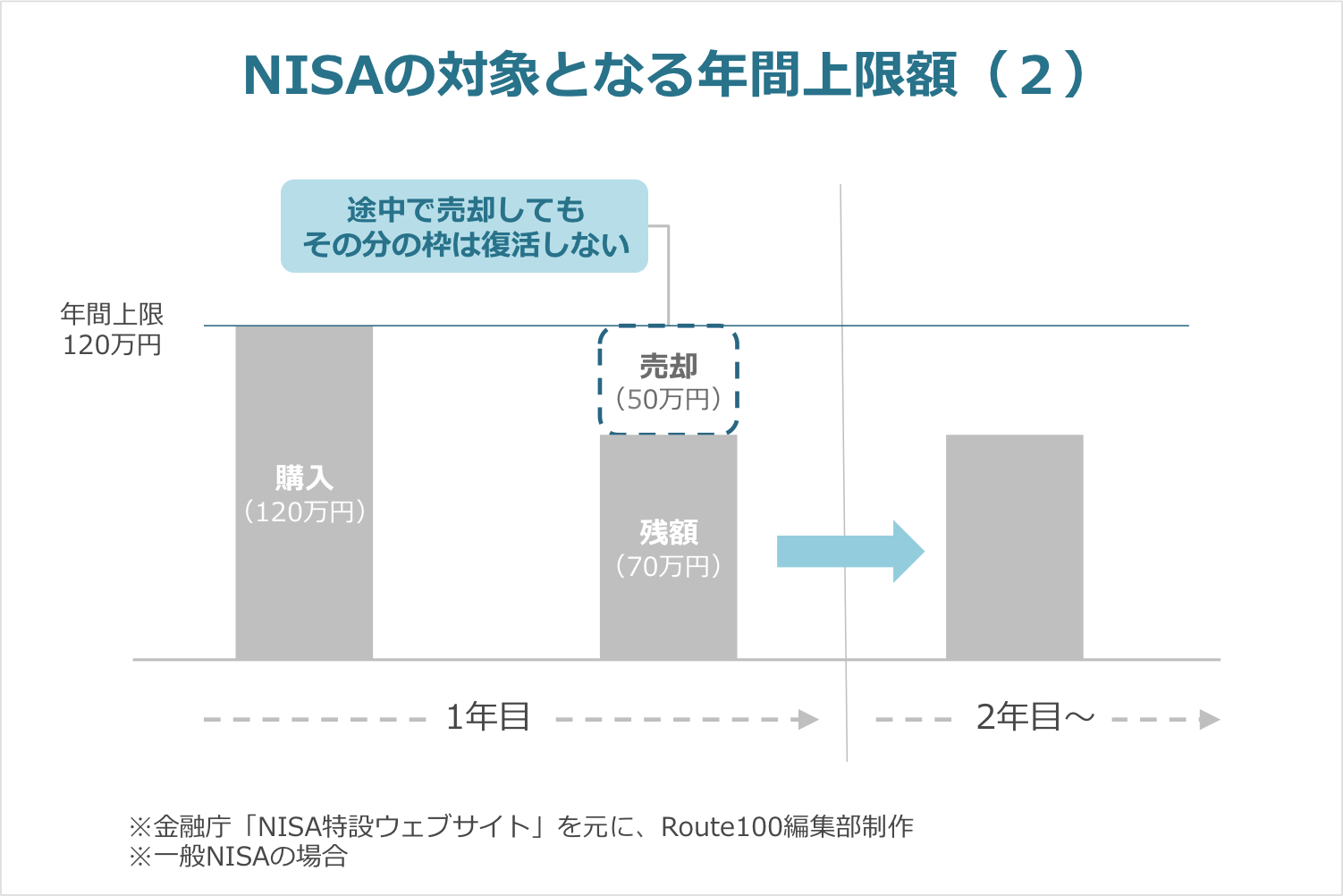

② 売却はいつでも可能だが、売却分の再利用はできない

購入した金融商品はいつでも売却することができます。

ただし、非課税枠の年間120万円は購入金額の積み上げであるため、売却分の枠は復活しません。

例の場合、最初に上限金額の120万円を購入しているため、仮に50万円分を途中で売却しても、新たに追加購入することはできません。

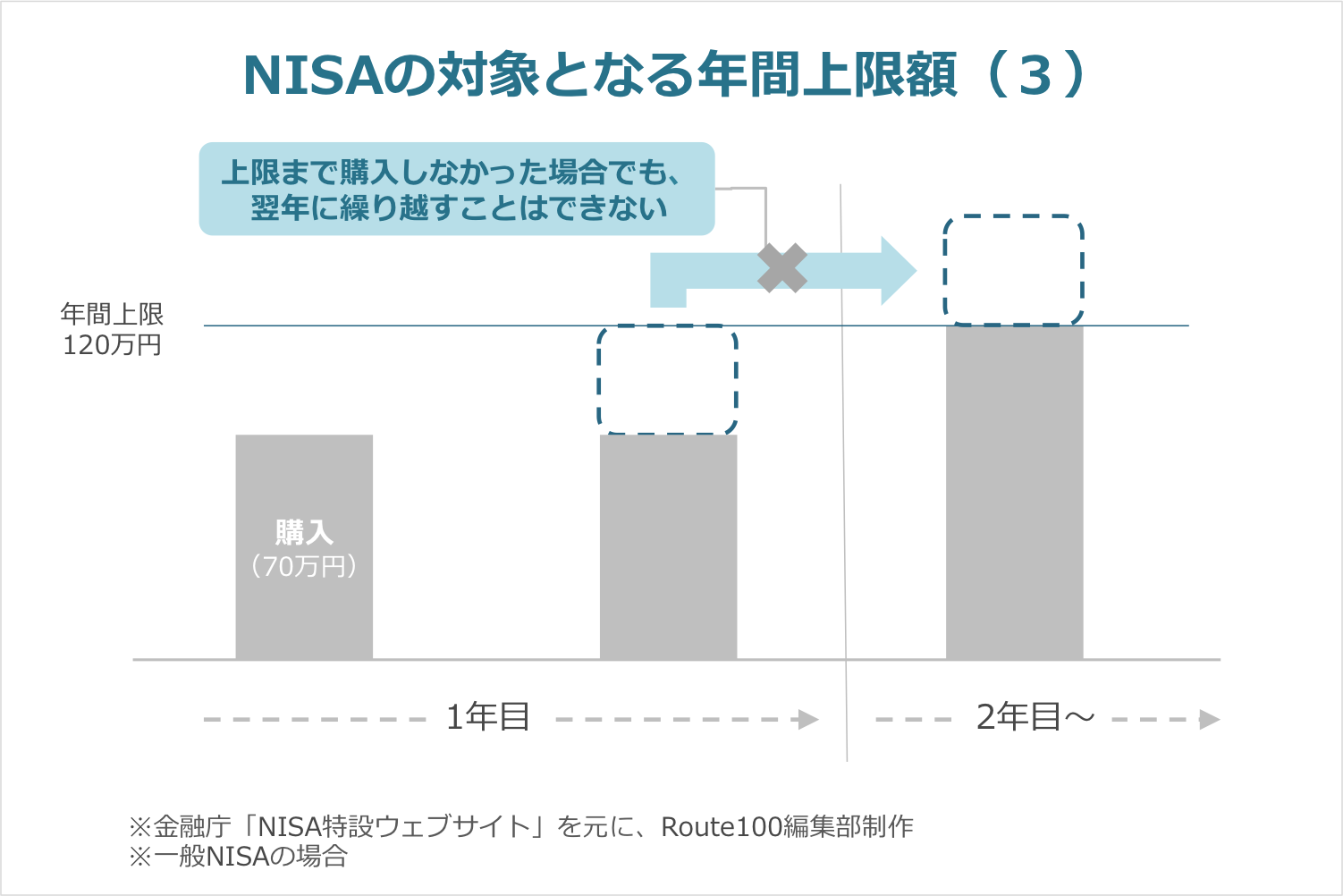

③ 残枠の翌年繰り越しはできない

年間120万円の枠を使い切らなかった場合でも、残枠を翌年に繰り越すことはできません。翌年非課税対象となる枠は変わらず、120万円です。

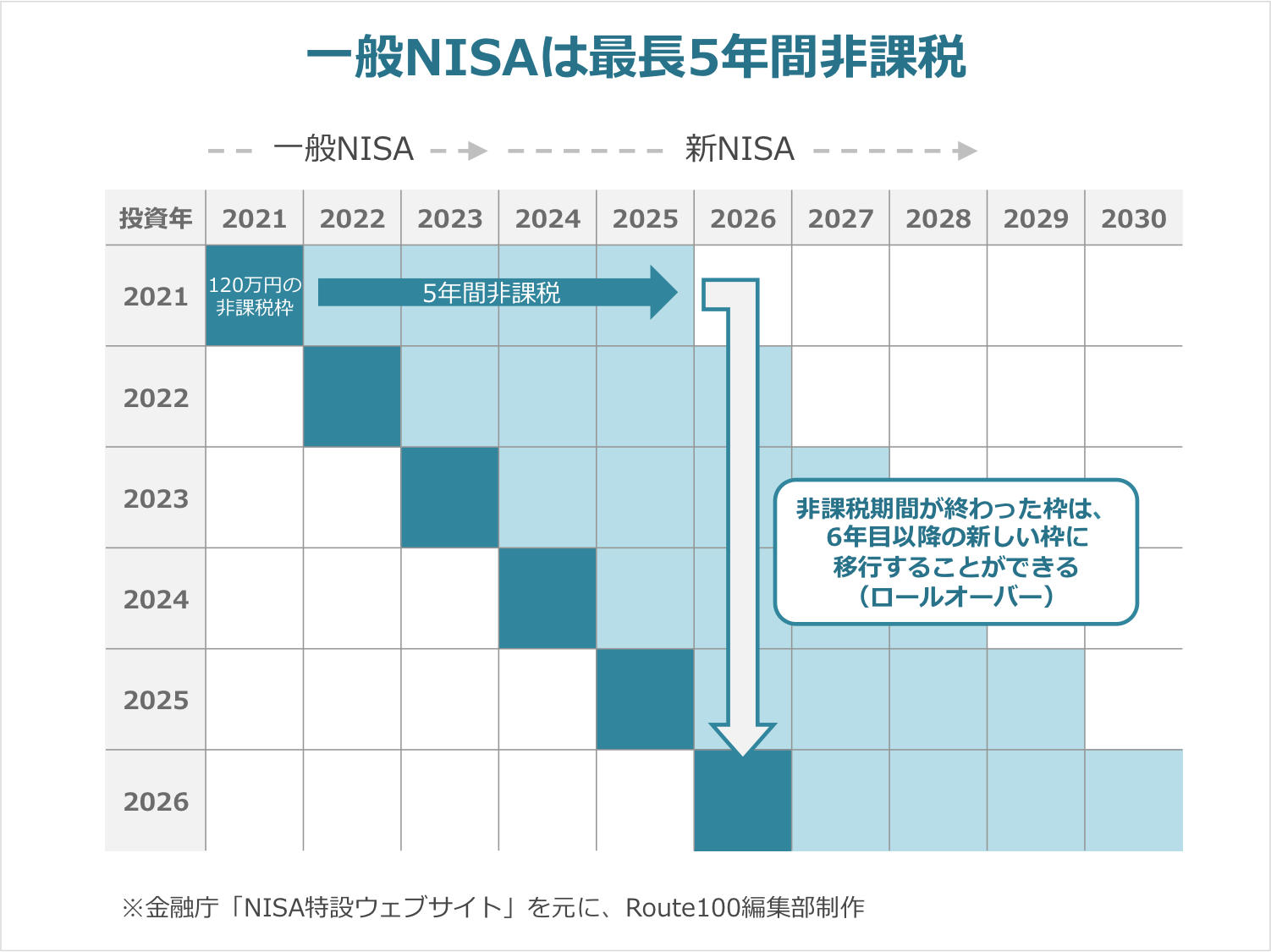

(4)非課税期間は5年間

年間120万円の非課税枠は最長で5年間運用することができます。

年間120万円 × 5年間で、最大で総額600万円の原資を非課税で運用することが可能です。

また、6年目になるタイミングで最初の年の最大120万円を「課税口座に移管する」、「6年目の非課税枠に移行する(ロールオーバーと言います)」、「売却する」の3つの中から選択することができます。

ロールオーバーについての補足

- 一般NISAでは、毎年120万円の非課税枠が割り当てられます。

- 1年目の非課税枠は5年後の12/31に終了します(例では、2021年の非課税枠は2025/12/31に終了)。

- 6年目に新たに120万円の枠が発生します(例では、2026年の非課税枠が2026/1/1に設定)。

- このとき、6年目の非課税枠に1年目の投資を移行することをロールオーバーと言います。

- ロールオーバーのメリットは、利益を確定せず継続運用することで複利の効果が得られることです。

- 1年目に120万円で購入し、非課税期間終了時に130万円になっていた場合を考えてみます。

- この時点で売却した場合、10万円の利益が確定しますが、新たに投資できる金額は120万円です。

- 一方ロールオーバーする場合、この時点で利益は得られませんが、130万円を継続運用することができるため、長期的により多くの利益を得られる可能性があります。

- 1年目に120万円で購入し、非課税期間終了時に130万円になっていた場合を考えてみます。

ここでは、一般NISAを例にNISAのポイントをご紹介してきました。

次に、NISAの種類と違いを見てみましょう。

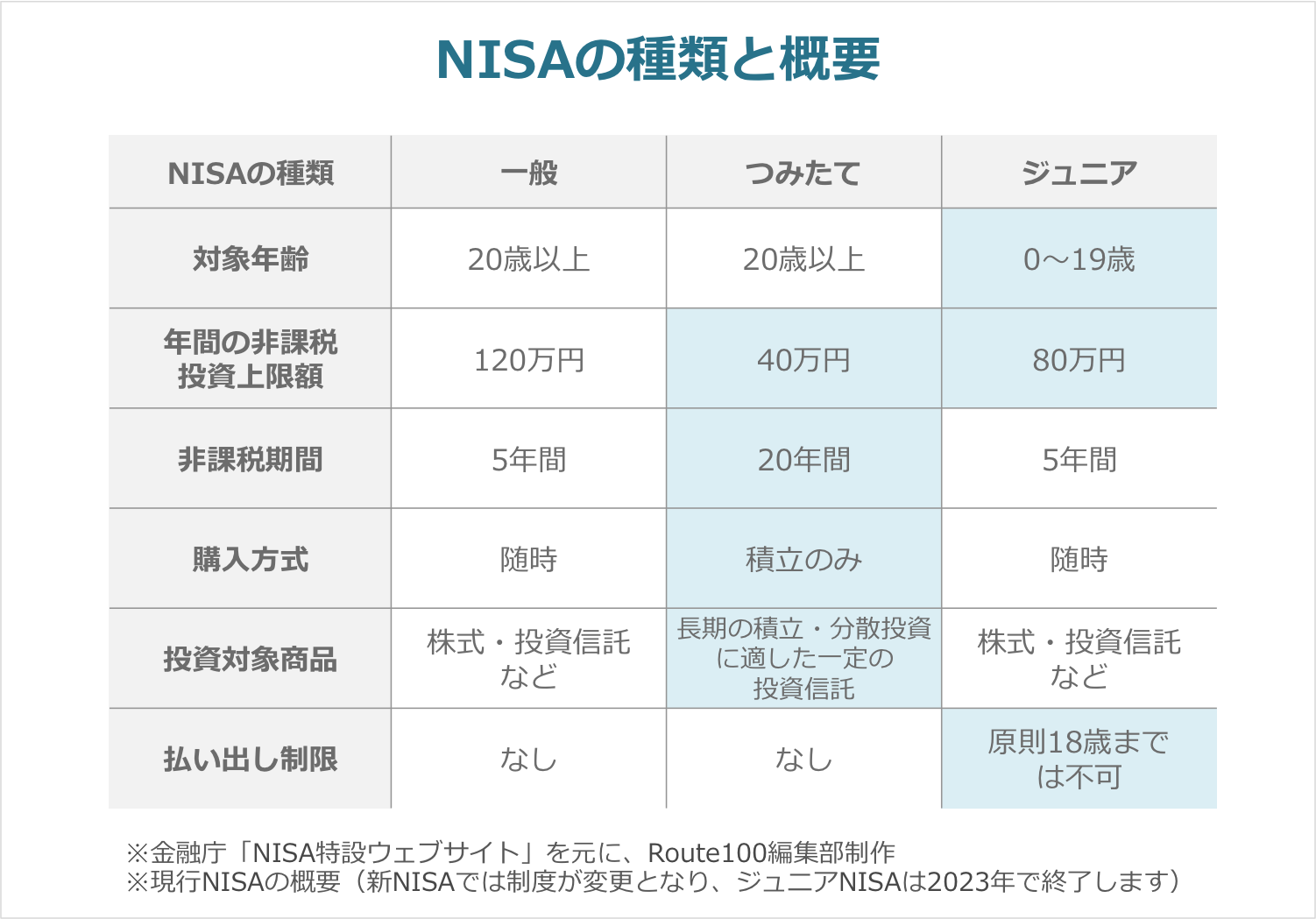

3. NISAの種類(一般・つみたて・ジュニア)

NISAの基本的な制度は同じですが、3つの種類があります。

それぞれ、対象年齢・年間の非課税枠・非課税期間などの違いがあります。

(1)一般NISAと、つみたてNISAの違い

一般NISAとつみたてNISAの違いは、主に運用期間の考え方による違いによるもので、つみたてNISAは長期的に運用することを前提とした制度です。

- 運用期間の考え方による違い

- 年間非課税投資上限額が、一般NISAの上限120万円に対し、つみたてNISAは40万円まで

- 非課税期間が、一般NISAの5年間に対し、つみたてNISAは20年間

- 金融商品の購入タイミングが、一般NISAはいつでも購入可能に対し、つみたてNISAは定期の積み立てのみ

- 非課税対象の金融商品が、一般NISAは投資信託に加え上場株式なども含まれるが、つみたてNISAは一部の投資信託に限定される

つみたてNISAは1年間の投資上限額が低く設定されていますが、最大投資額では一般NISAの600万円(120万円 × 5年間)より多い800万円(40万円 × 20年間)まで投資することができます。

投資の基本は「長期・分散・積立」ですので、つみたてNISAはまさにこの考え方を取り入れた制度だと言えます。

投資の基本について詳しく知りたい方は、こちらの記事を合わせてお読みください。

(2)一般NISAと、ジュニアNISAの違い

一般NISAとジュニアNISAの違いは主に年齢の違いで、それ以外は概ね同じ制度になっています。

- 年齢による違い

- 一般NISAの対象年齢は20才以上、ジュニアNISAは0〜19才

- 一般NISAはいつでも引き出し可能だが、ジュニアNISAのは原則18才になるまで引き出しができない

- 年間非課税投資上限額の違い

- 一般NISAの上限120万円に対し、ジュニアNISAは80万円まで

※ここでは、制度全般の概要を説明しています。詳細な条件・制約などは各証券会社にご確認ください。

4. NISAのデメリット

ここまで解説してきた通り、NISAには税制優遇のメリットがあります。

一方で、NISAにはデメリットと考えられる点もあります。

(1)NISA口座で損失がある場合

① 繰越控除ができない

「繰越控除」とは、金融商品の売買によって損失が出た場合、その損失を3年間繰り越すことができる制度です。

この制度により、2年目・3年目に利益がある場合に、利益と損失を相殺することで税金を抑えることができます。

NISA口座は、そもそも非課税であるため、仮にNISA口座で損失が出ている場合でも繰越控除ができません。

② 課税口座へ移行する際に元本が切り下げられる

NISA口座で購入した金融商品を課税口座に移行する際、購入時の金額ではなく、移行時の時価が適用されます。

当然、購入時より値上がりしている場合は、非課税の恩恵を受けることができます。

一方で、値下がりした状態で課税枠に移行し、その後値上がりした状態で売却した場合、余計な税金を払う可能性があります。

図の例で説明します。

【通常口座で運用している場合】

80万円に下がったときに売却せずに持ち続け、100万円に戻ったときに売却すると、価格が変わらないため税金は発生しません。

【NISA口座から通常口座に移行した場合】

80万円に下がったときに通常口座に移行する際に、元本80万円として移行されます。そのため、100万円になったときに売却すると、利益20万円に対して税金が発生します。

そのため、長期運用を考えている場合は、ロールオーバーやつみたてNISAの利用も含めて考える必要があります。

(2)NISA口座、またはそれ以外の口座で損失がある場合

NISA口座とそれ以外の口座で発生した損失について、損益通算ができません。

損益通算とは、同じ年度内に複数の口座で生じた損失と利益を相殺できる制度です。

これも繰越控除と同じで、NISA口座はそもそもが課税対象外であるため、損益通算の対象になりません。

投資を行う際に損失の想定は欠かせませんので、このデメリットも踏まえてNISAを利用するかどうかを考える必要があります。

まとめ

いかがでしたでしょうか?

この記事では、以下のことをお伝えしてきました。

- NISAは少額投資非課税制度のこと

- NISAを活用すると、最大で年間120万円 × 5年間が非課税となる(一般NISAの場合)

- NISAには、一般の他に積立型のつみたてNISAと、20才未満向けのジュニアNISAがある

- NISAには、損失が出ている場合のデメリットがある

NISAは税制優遇のメリットがある制度ですが、通常口座と同様に「どの金融商品を購入するか」「何年間運用するか」「何%の年利を目指すか」などを検討する必要があります。

そのため、NISAを利用すべきか、どのように運用すべきかが分からない場合は、1度アドバイザーに相談してみてはいかがでしょうか。