2019年に「老後資金2,000万円」が話題となり、多くの議論が巻き起こりました。

記憶に残っている人も多いのではないでしょうか?

2,000万円という数字は、金融審議会の報告書で提言された数字です。

当時この報告が呼び水となり「最低3,000万円は必要だ」「平均的な2人以上世帯では5,000万円必要だ」「ゆとりのある生活には1億円必要だ」など、様々な意見が飛び交いました。

実際のところ、老後資金はどう考えたら良いのでしょうか?

そして、老後に向けてどのような備えをしておくべきでしょうか?

この記事では、改めて老後資金と老後の備えについて考えていきます。

老後への備えは早く始めるほど、無理なく余裕を持って準備を行うことができます。

「まだ先のことだから」と先延ばしせず、ぜひ一緒に考えてみましょう!

1. 老後資金とは?

そもそも老後資金とはどういうことでしょうか?

日本には年金制度があります。

年金だけで生活することはできないのでしょうか?

金融庁の機関である金融審議会の報告書は、要約すると『「60代以上の」「2人以上世帯」の平均的な収入と支出から計算すると、「老後30年間」で「2,000万円」が必要になる』と提言しています。

ここで言う収入には、年金も含まれています。

夫65歳以上、妻60歳以上の夫婦のみの無職の世帯では毎月の不足額の平均は約5万円であり、まだ20~30年の人生があるとすれば、不足額の総額は単純計算で1,300万円~2,000万円になる。

この金額はあくまで平均の不足額から導きだしたものであり、不足額は各々の収入・支出の状況やライフスタイル等によって大きく異なる。

当然不足しない場合もありうるが、これまでより長く生きる以上、いずれにせよ今までより多くのお金が必要となり、長く生きることに応じて資産寿命を延ばすことが必要になってくるものと考えられる。

重要なことは、長寿化の進展も踏まえて、年齢別、男女別の平均余命などを参考にしたうえで、老後の生活において公的年金以外で賄わなければいけない金額がどの程度になるか、考えてみることである。

金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」※Route100編集部にて強調表示を追加

この報告を見ると「やっぱり年金だけでは生活できないんだ。。」と思う人もいると思います。

老後資金の問題を考える上で難しいのはこの点です。

この報告書はあくまで現状の数字から、平均して見たときの推計を示しています。

この平均の中には以下の状態の人たちが混在していて、その割合までは分かりません。

- 年金だけで生活している人

- 65歳以降も働き続けて、年金+収入を得ながら生活している人

- いくらかの貯蓄があり、年金+貯蓄を使いながら生活している人

- 多くの貯蓄があり、豊かな生活をしている人

老後資金の問題が難しいのは、結局1人1人の生活・ライフスタイルによっていくら必要かが変わってくることです。

様々な試算方法で平均値や一般的な数字を算出することはできますが、最後は自分で考える必要があります。

つまり、老後資金とは「老後に使う予定のお金から年金給付額を差し引いた、自分で稼ぐ・蓄える必要のある資金」です。

では、老後資金問題がなぜ今取り上げられているのでしょうか?

2. 老後資金が問題になっている背景

老後資金の問題はこれまでなかったのでしょうか?

先ほどの金融審議会の報告は、現状の年金受給世代への調査報告を元に算出されています

その報告で、年金受給世代の平均的収入より支出が多かったことから、老後資金の問題は以前から存在していたと考えられます。

では、なぜいま老後資金が問題になっているのでしょうか?

これには、2つの背景があります。

-

国の附属機関である金融審議会から、老後資金2,000万円問題が報告されたこと

-

年金制度の崩壊・破綻の不安が広がっていること

それぞれ見ていきます。

1. 老後資金2,000万円問題

この提言は、金融審議会の市場ワーキング・グループが2019年6月3日に発表した 「高齢社会における資産形成・管理」の報告書に記述されています。

金融審議会は、内閣総理大臣、金融庁長官および財務大臣の意思決定に際して、専門的な立場から調査・審議する諮問機関です。

意思決定の権限はありませんが、大きな影響力を持っている機関と言えます。

そのような国の重要機関からの提言であったことが、社会的に大きなインパクトを与えたと考えられます。

また、この報告書では老後資金の問題への対応について以下のように提言しています。

今後は年金受給額を含めて自分自身の状況を「見える化」して、自らの望む生活水準に照らして必要となる資産や収入が足りないと思われるのであれば、各々の状況に応じて、就労継続の模索、自らの支出の再点検・削減、そして保有する資産を活用した資産形成・運用といった「自助」の充実を行っていく必要があるといえる

金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」 ※Route100編集部にて強調表示を追加

つまり、自分が「人生100年時代」をどのように過ごしたいのか、そのためにいくらお金が必要になるかを、1人1人が考えて準備する必要があるとしています。

2. 年金制度の崩壊・破綻の不安

老後資金2,000万円問題は、年金を受け取った上で足りない資金を自分で用意することを提言していました。

しかし、その前提となっている年金制度への不安が高まっていることが、もう1つの要因として考えられます。

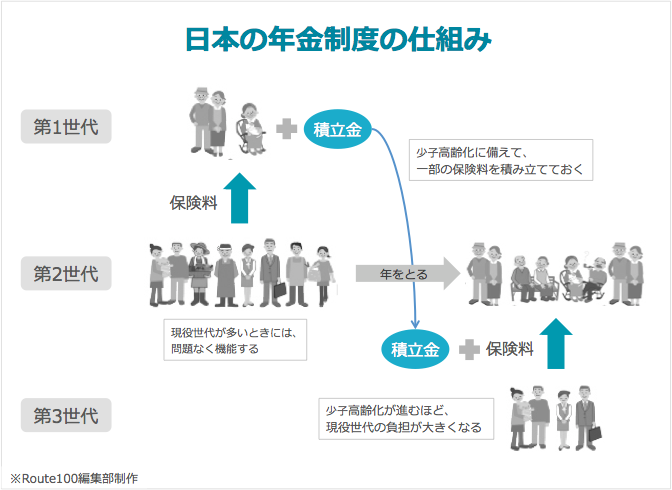

現行の公的年金制度は、現役世代が納めた保険料をその時々の高齢者の年金給付にあてる「賦課方式」という仕組みを基本としています。

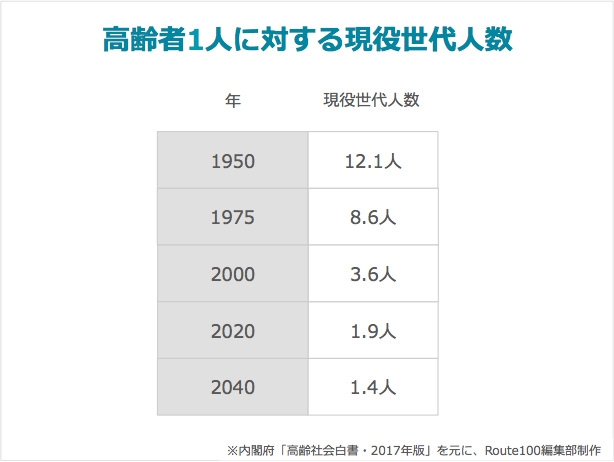

そして、ご存知の通り日本は少子高齢化が進み、2020年時点では現役世代約2人で1の高齢者を支えなければならない状況となっています。

年金制度の維持についても様々な意見や、「破綻するのでは?」「自分たちの世代はもらえないのでは?」「保険料が凄く高くなるのでは?」といった不安やあきらめの声をよく耳にします。

しかし、年金制度は少子高齢化社会に向けた改正・制度設計が行われているため、年金制度そのものが崩壊・破綻する可能性は低いと考えられます。

- 破綻するのでは?

- 年金制度は少子高齢化を前提に、100年先を見据えて「財政検証」というチェックが5年に1度行われています

- 自分たちの世代はもらえないのでは?

- 先ほどの解説の通り、年金は「賦課方式」を採用していますのでもらえなくなることはありません

- 保険料が凄く高くなるのでは?

- 積立金や国庫負担の財源確保が行われており、保険料も上限が定められています

ただし、これはあくまで年金制度自体は維持されるという話で、年金で十分な暮らしができるという話ではありません。

先ほどの金融審議会の提言の通り、自分が望む生活に足りない分は自ら用意する必要があるということに変わりはありません。

3. 必要な老後資金は人生100年時代の人生設計から逆算する

では、必要な老後資金は1人1人違うと言いましたが、どう考えたらよいでしょうか?

まず、自分の人生100年を考えてみることです。

若い人にとってはなかなか想像しづらいことですし、これからの人生で変わる可能性は大いにあります。

それでも、大まかで良いので考えてみることが大切です。

例えば、以下のように考えている人がいたとします。

- Aさん:60歳で早期退職して、その後は大好きな旅行をしたり悠々自適な暮らしがしたい

- Bさん:65歳で定年退職して、その後は田舎で静かに暮らしたい

- Cさん:75歳まで元気に働いて、その後も趣味や余暇を思いっきり楽しみたい

AさんとBさんは、比較的退職する年齢が若いので、毎月の年金受給額もそれほど多くありません。

また、Bさんは老後の生活コストが低いので年金だけでも生活できる可能性がありますが、Aさんは60歳までにかなりの貯蓄が必要かもしれません。

Cさんは長く働いて年金保険料も多く納めることになるので、余裕を持って生活ができるかもしれません。

ただし、Cさんの場合、病気や怪我で思ったよりも長く働けなくなるリスクを伴います。

そのため、元気に働けるように、健康寿命を維持する備えも同時に考える必要があります。

こうしたことを考えると、何歳までにいくらの貯蓄・資産が必要か、病気や怪我に対して保険に入っておくべきなのかが見えてきます。

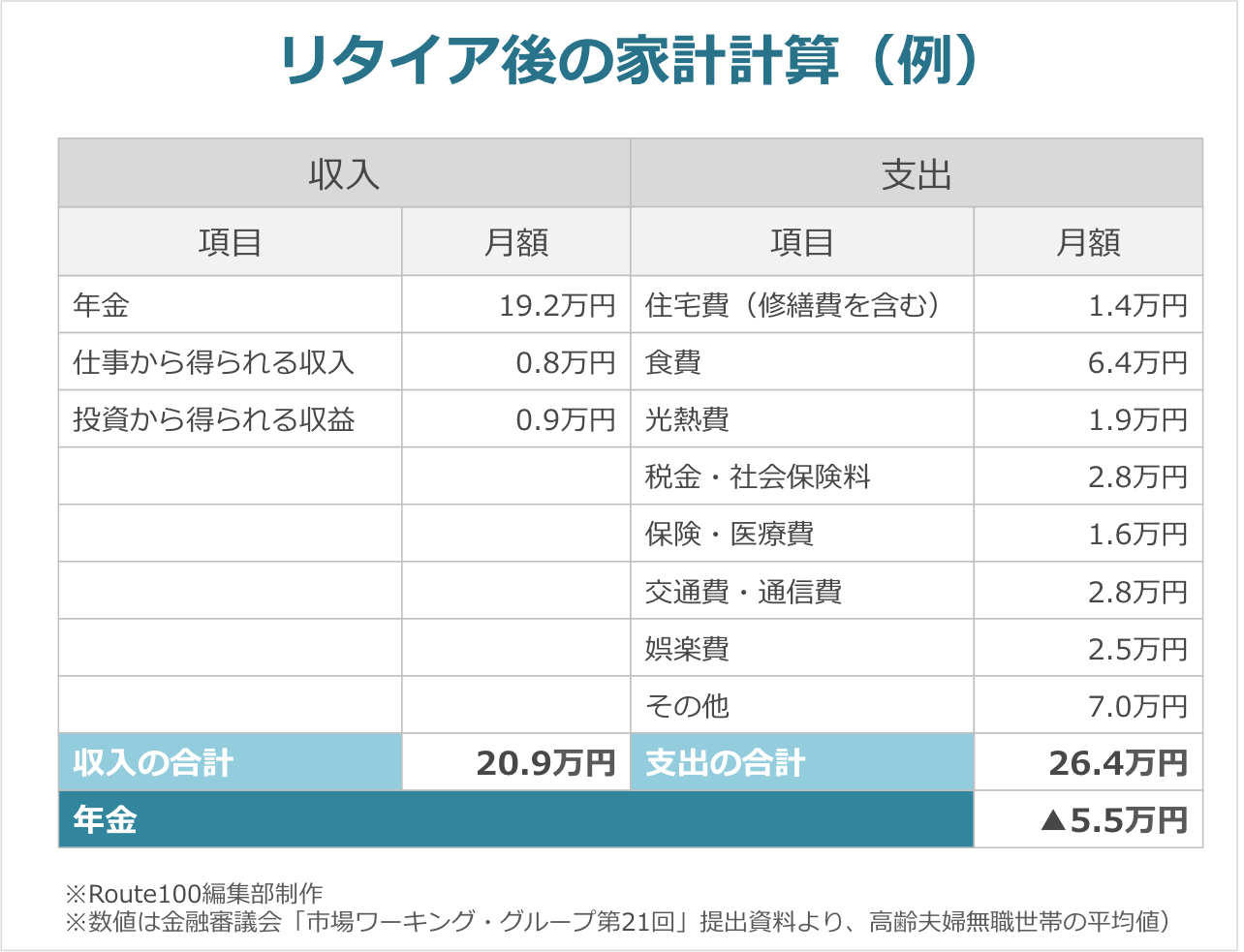

より具体的に考えたい人は次の表を使って考えてみましょう。

金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」を元にRoute100編集部作成

金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」を元にRoute100編集部作成

1年間の収支がプラスになっていれば問題ありません。

しかし、マイナスになっている場合は、マイナス金額 × 老後の年数(生きる予定の歳 - 退職する歳)が必要な老後資金になります。

では、その老後資金はどうやって用意したらよいでしょうか?

4. 早めの資産形成・運用で実現性を高める

貯蓄や退職金などで準備できれば、問題ありません。

一方で、現役世代は子供の教育費、住宅・車のローンの返済、家族旅行など支出も多くなかなか貯蓄ができない時期でもあります。

また、ある程度の貯蓄はあるけど、老後のことを考えるともっと資産を作っておきたいと考える人もいると思います。

そういった場合は貯蓄の一部を投資に回すなどして、資産形成することを考えてみてはいかがでしょうか。

資産形成は早めに始めることで実現の可能性が高くなります。

また、「自分がいくら老後資金を準備するべきか知りたい」「このままで老後資金が準備できるか不安」「資産形成について相談したい」という方はプロのアドバイザーに相談してみてはいかがでしょうか。

まとめ

いかがでしたでしょうか。

この記事では以下のことをお伝えしてきました。

- 老後資金とは「老後に使う予定のお金から年金を差し引いた、自分で稼ぐ・蓄える必要のある資金」

- 平均的な家庭では老後資金2,000万円が必要になる可能性がある

- 家庭によって必要な老後資金の額は異なり、自分の人生100年の人生設計から逆算することでおおよその金額が分かる

- 貯金・退職金に加えて、資産形成・運用を考える

「あなたらしい人生100年」にしていくために、ぜひ老後資金・資産形成を考えてみましょう。