皆様は、資産形成・資産運用を行なっているでしょうか?

人生100年時代を生きる私たちは、将来・老後に向けて資産形成・資産運用を行なっていく必要があります。

ただ、実際には自分で始めたものの、思った通りに行かなかったり、本当にこの運用方法で良いのだろうか?と悩んでいる人もいるのではないでしょうか?

そのようなときにはアドバイザーに相談してみるの1つの手です。

この記事では、IFA(独立系金融アドバイザー)が実際に受けた相談事例をご紹介します。

ぜひ、あなたの資産形成・資産運用を行う際の参考にしてみてください。

1. 具体的なご相談内容

皆様こんにちは。本日のお客様は、ご自分で老後の資産形成を計画し、複数のインデックスファンドを選別してみたものの、果たして正しい方法なのか自信が無くてご相談に来られたS様です。

お客様の属性

- S様42歳 会社員(男性)

- 奥様とお子様(2人)の4人家族

- 年収750万円

S様は、以前は大手建設会社に勤めておられ、年収は900万円ほどになっていましたが、ご自身のキャリア選択と生活拠点の固定化から転職し、年収はややダウンしたもののその機会を契機に本格的に長期の資産運用を始めようと計画しました。

といいますのも、それまではネットや書籍にある情報を基に個別企業の株式投資を行っていましたが、やはりそれなりの結果は出ず、定年後の資産形成はもっと計画的にやらなければならないと考え直したそうです。

そこでS様が考えたのが、ライフプランのシミュレーションを行い、運用目標を長期で実現していくポートフォリオを自分で作ろうとしたことです。

結果的に年率4%のリターンを狙いたかったそうですが、先進国の資本収益率が平均4%らしいので同等の目線を狙いつつ、安定性を重視して債券運用も3分の1ほど組み入れることを考慮し、全体では3%の目標運用率としたそうです。

ポイントとなる商品選択ですが、S様は次のような視点でたくさんある商品から選別してみました。

- 商品の残高が多い(多くの投資家が買っている)

- 買付手数料が無い

- 信託報酬が低い(運用コストが低いとその分リターンに有利)

- 過去のトータルリターンの実績を平均すると3~4%になるように選択

- 安定性を重視して先進国のみ対象とする

- 日経平均株価とドル円為替レートはほぼ連動しており、株安円高を防ぐため為替ヘッジ有を選ぶ

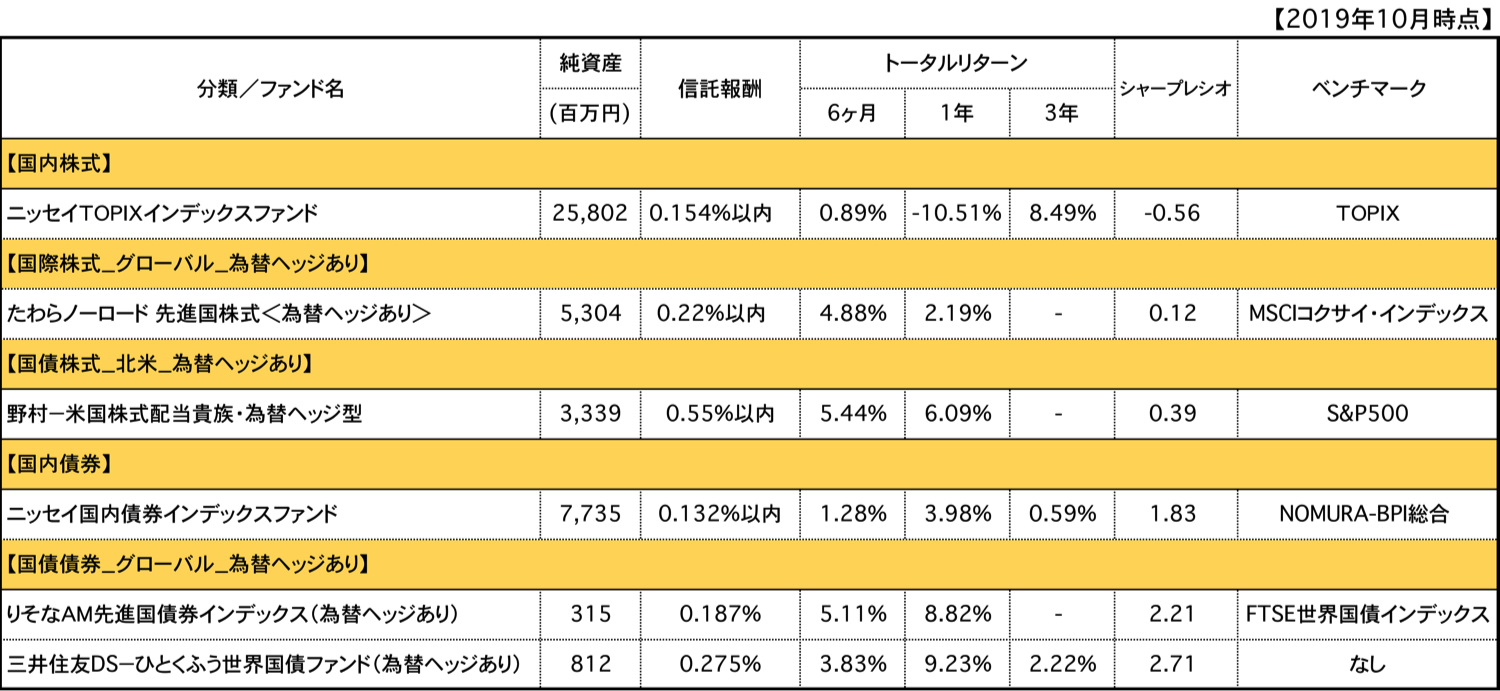

以上の点から候補として上がってきた商品一覧が次の表です。

オーソドックスな選択方法であり、コストを抑えることと先進国の株式と債券に分散させることを重視したポートフォリオです。

結果的にほとんどがインデックスファンドであり、運用の参考指標となるベンチマークも国内株式であればTOPIX、海外株式であればMSCIコクサイ・インデックスやS&P500指数を選択しており、機関投資家が好む、当該市場全体の動きを反映しやすいものを選択しております。

配分については、債券部分が全体の3分の1、株式部分が3分の2ということで、その中で各商品を均等に買い付けていく方針とのことでした。

さて、このような相談の場合、失敗しないためにはどのような点に気を付けたら良いでしょうか?

2. ご相談内容の良いポイント

まず良いところですが、運用目標を3%とやや控えめに設定しているところが無理のない現実的な数字で、長期的な資産運用における余裕を生みます。

また、低コストのインデックスファンド中心に残高も十分あり、世界の主要指数に連動するものを選択しているため問題ありません。

シンプルなポートフォリオという点では、国内外の先進国株式と先進国債券のみということでとても分かりやすい内容になっています。

3. 失敗しないための見直しポイント

一方で、検討の余地がありそうな点としては例えば以下が考えられます。

- 為替リスクをすべて回避している

- リターンの計測が6カ月から3年までと短い

- 債券投資のシャープレシオが異常に高い

- 特に株式投資では日米にやや偏っている

それぞれを見ていきます。

①為替リスクについて

もちろん様々な考え方があります。

ただ、ここでは長期的な資産形成を目的としていますので、その観点からは特に日本の円とアメリカのドルとの関係、さらには日米の将来的な国力や経済成長の見通しを考えていく必要があります。

日本は少子高齢化と人口減少という問題が切実です。

これは労働人口の減少や税収の減収につながり、景気向上や経済成長に向けたエネルギーが減少していくことを意味します。

すると、今日本の金利水準は非常に低いですが、将来的には日本に対する信用力が低下し、円売りにつながる可能性もないとは言えません。

円安が進むと輸入品や原材料費の高騰を通じて物価が上昇し、賃金が上がらない状況では実質的な生活が苦しくなります。

このようなストーリーの可能性を考えるならば、米ドルを資産として持つことはある意味円売りに対する保険になります。

為替リスクを投資のリスクとして考えるのならば、為替ヘッジ有の商品を活用するのも有効ですが、他にドル資産を持つ予定が無ければ、海外株高ドル高・円安シナリオに備えて為替ヘッジ無しの投資部分を持つことも長期的には検討の余地ありです。

②リターンの計測期間が短い

2点目ですが、データは過去のものしかないとはいえ、過去の動きとその時の投資環境や経済情勢をつなげて分析することはとても重要なことですので、リターンを見る時は可能な限り長い期間で見るべきです。

同種の商品であれば運用歴が長い商品で検討することも有効です。

さて、データ取得時の2019年10月といえば、長い世界経済の回復にありながら、米中貿易摩擦など不透明要因を抱えつつ、緩やかな株高と金利低下傾向にあった時期です。

図表から読み取れます通り、リターンの6カ月や1年では海外株式のパフォーマンスが良く、さらに債券では軒並み非常に高い数値となっています。

少し難しいですが、シャープレシオが通常時の一般値である凡そ0.3~0.8程度を大きく超える数値となっています。

これは、短い特定の期間を見てしまうと、長期的な通常値、リスクに対するその投資のリターンを過大にまたは過小に評価してしまう場合があります。

今回のS様は主要なインデックスを選ぶ視点を持っていたのでしっかり商品選択できていますが、もし選択対象がもっと広かった場合は、たまたまその期間のリターンが良かった投資商品に偏ってしまい、気付かないうちに過大なリスクを取ってしまうかもしれません。

③債券投資のシャープレシオが非常に高い

また、③にも当てはまるのですが、当コラム執筆時の2020年11月で言えば、債券の金利水準はさらに低下していますので、これまでのようなリターンが上がることは難しく、逆に金利上昇が来る局面では、思いがけず評価損を抱えてしまう可能性もあるので注意が必要です。

- シャープレシオの補足説明

-

リスクを取って運用した結果、安全資産(ノーリスク資産)から得られる収益(リターン)をどの位上回ったのか、客観的に比較できるようにした指標です。

投資信託の運用成績を比較する場合に広く用いられています。単にリターンの数字を比較するのではなく、その裏にあるリスクとの見合いで運用成果を判断しようとするものです。

数字が大きいほど、

- リスクの割にリターンが大きい

- 効率よくリターンを上げている

- 運用成績が優れている

ことを示します。

リターンの水準が同じであれば、取ったリスクが小さいほどシャープレシオは大きくなります。

取ったリスクが同程度であれば、リターンが大きいほどシャープレシオは大きくなります。

④株式投資が日米に偏っている

最後に④についてですが、限りなくシンプルで長期的に保有する点ではメインの指数を抑えていますが、もう少し資産や組入れ商品数を増やしても良いケースであれば、例えば米国株式への投資部分の中でも、成長力の高いIT企業の組入れが多いナスダック指数に連動するような商品を加えることも可能ですし、プラスアルファで興味のあるテーマの投資信託を保有することも有効でしょう。

一般論的には長期であれば新興国への投資も検討する場合が多いですが、初心者として資産運用をスタートする場合ですとS様のように先進国から始めてみて良いでしょう。

このように、資産運用で失敗しないためには、無理のない投資目標を立て、長期的視野でできるだけシンプルなポートフォリオを作ってみることから始めてみるのが良いでしょう。

今のような投資環境*では債券投資はあえて控えめにし、債券投資を予定している資金を一部でも現金として当面待機させてもよいかもしれません。

* 2020年12月1日時点(Route100編集部補記)

この記事の執筆者