みなさんはIFAをご存知でしょうか?

はじめて聞いた人も多いと思います。この記事をお読みの方は、聞いたことがあるけど詳しく知らないという方もいると思います。

IFAは証券会社に所属せず、中立的な立場でお金のアドバイス・資産運用をしてくれる内閣総理大臣の登録を受けた専門家です。

アメリカやイギリスを中心に発達した仕組みで、両国では広く普及した存在になっています。

一方で、日本人の多くは、投資というとインターネットで自分で取引するか、証券会社の営業マンと契約をするイメージが強いのではないでしょうか?

そういった投資方法と何が違うのか、IFAとして活躍されているIFA法人エチュード株式会社、代表取締役の吉住さんにお聞きしてみました。

プロが考える「IFAの特徴」「IFAの選び方」を聞いてみましょう。

前編:最適なIFAの選び方

▼

後編:IFAに相談するメリットと相談内容

1. いま注目されているIFAとは

— 本日はよろしくお願いします。まずは吉住さんの自己紹介をお願いします。

IFA法人エチュード株式会社、代表の吉住俊彦です。

1986年に日興證券(現SMBC日興証券)に入社以降、本社組織、個人営業、法人営業(公共公益法人、上場法人、金融法人含む)、投資開発部、株式トレーディング専門部署等を様々な部署を経験しました。

マネジメントサイドも、本店営業部長をはじめ、6部支店長の経験があります。

今から30年ほど前に金融先進国である米国研修に行った際、そこで活躍するIFAを知り、そのIFAのビジネスモデルに感銘を受けました。

大手証券勤務時代も根底にはIFAというビジネスモデルを実践し、真に顧客のために役立ちたいという想いがありました。

退職を機に、自分の理想のビジネスモデルを実践するチャンスと考え、長年証券会社で培った経験、知識、投資スキル、ネットワーク等を活かし、お客様のパートナーとしてお役に立とうとの思いで2018年に独立起業いたしました。

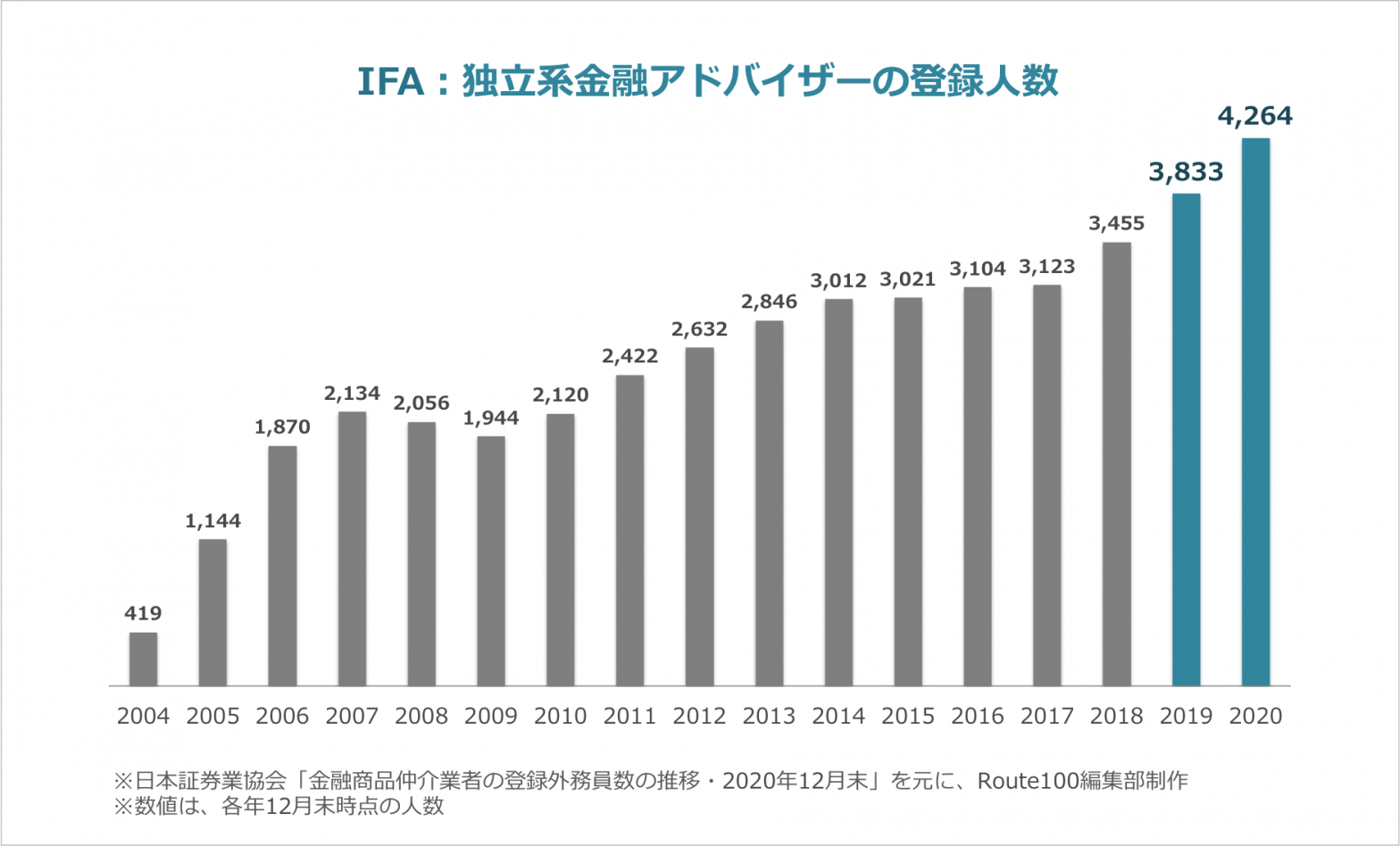

— 吉住さんを含むIFAの直近2年間の増加数を見ると、毎年約400人ずつ登録人数が増え、2020年6月末時点では4,036人と担い手が増えてきています。IFAが注目され始めているのは、何が要因なのでしょうか。

まず、2004年に証券仲介制度として始まり、当時金融庁の指導で、販売チャネルが証券会社などに偏っていたところを多様化しようというのがそもそものきっかけでした。

最近、人生100年時代・老後2000万円問題などのキーワード、マーケット変動、コロナ禍で社会環境の変化もあり、自分の人生やライフプランを見つめ直そうという機運が高まってきています。

そのような中で、金融資産を効率的に運用する人としない人の格差が大きくなることに気づく人が増えてきています。

そうしたことで、資産運用相談のニーズの高まり、IFAが注目されることに繋がっていると考えられます。

また、コロナ禍での市場の大きな下落やその後の上昇を経験したことも、資産運用相談が必要とされてきている要因だと思います。

もっとも、資産運用は長期投資が原則ですので、顧客との長期の信頼関係が求められるIFAというビジネスモデルが注目されている要因だと思います。

–IFAについて、少しご説明頂けますか。

簡単にお伝えすると3つです。

- 金融機関から独立して活動するコンサルタントである

- 金融機関から独立しているので、組織の営業方針に縛られない

- 大手証券会社の場合、異動や転勤などが起こりえるが、IFAは原則転勤などがないため長期的なサポートが可能

実は、アメリカにおいてIFAは個人向け金融サービスの主役なんです。

意外かもしれませんが、30年前から米国では普及していました。日本と違いますよね。

アメリカにはIFAが30万人いますが、日本はその1%ほどです。

日本では、これまで金融商品を買う場所が限られていましたが、アメリカではファイナンシャル・アドバイザーに相談して購入することが昔から行われてきました。

ちなみにアメリカの販売チャネルの1番は確定拠出型年金で、その次が証券会社とIFA。その方向感が日本でも出てきています。

2. IFA、証券会社、FPの違いと特徴

— 資産形成や資産運用を相談する先として、IFA以外にも証券会社などもあります。違いや特徴を教えてください。

いい質問ですね。

違いや特徴をよく理解した上で、使い分けることが大事だと思います。

アドバイザーは主に「IFA」「証券・銀行担当者」「FP(ファイナンシャル・プランナー)」「その他」があります。

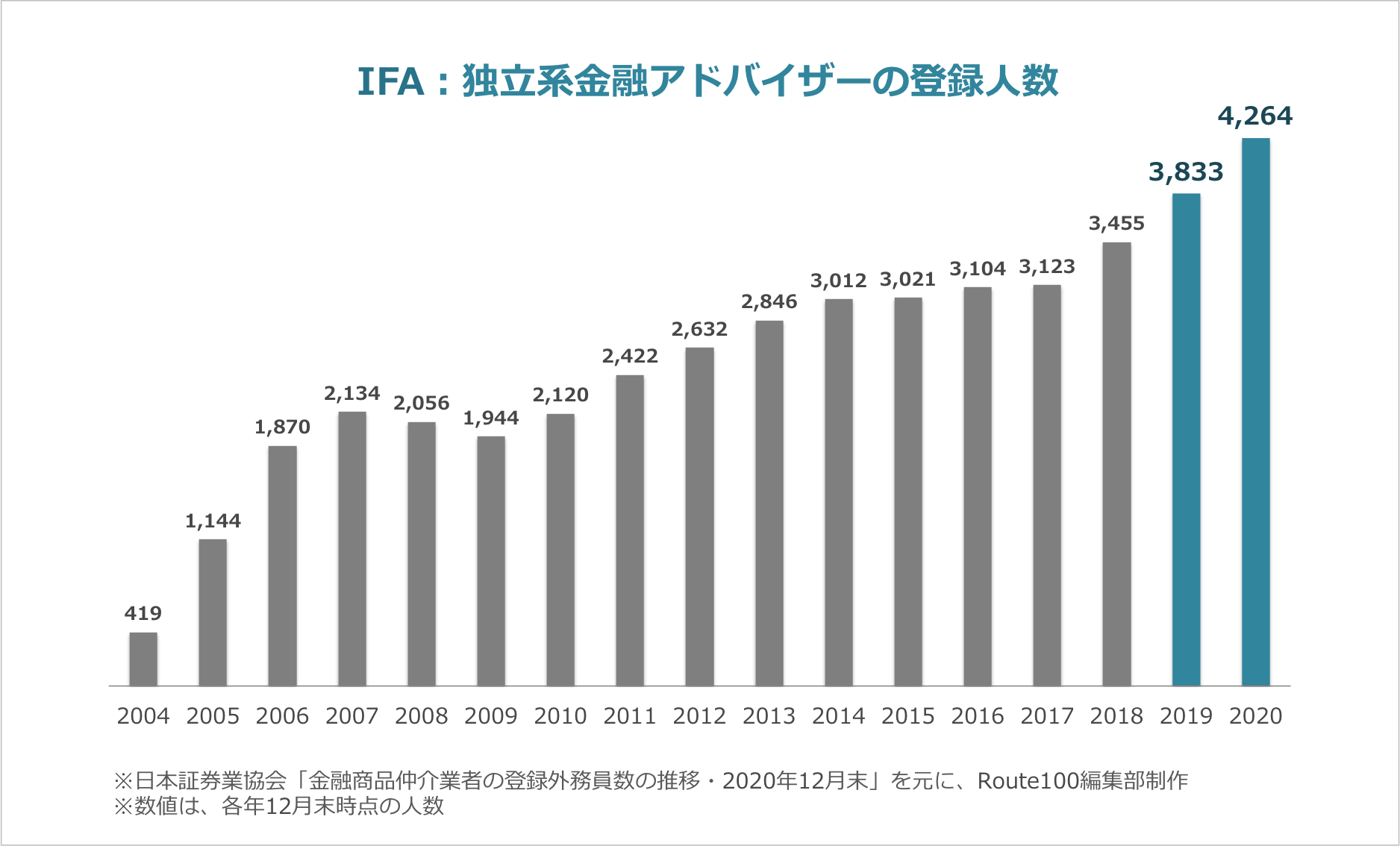

まず、IFAは金融仲介業の登録者で、外務員資格が必要になります。

登録してIFA事業を行っている証券会社(以下、「プラットフォーマー」と記載)と業務委託契約を結ぶのです。

代表的なプラットフォーマーは、楽天証券やSBI証券などのネット証券です。

実際にはIFAは独立した存在ですが、プラットフォーマーである楽天証券やSBI証券などに管理・監督義務があるので「所属」という言い方をします。

— なるほど。証券会社・銀行の担当者とは、どこが違うのでしょうか。

証券会社・銀行の担当者は、当然ですが金融機関に実際に所属している方です。

本社スタッフは、外務員資格がなくても良い方もいますが、お客様対応者は外務員資格が必要になります。

大手金融機関は、特に総合的な組織力があると思います。

今、当社が契約するプラットフォーマーは楽天証券ですが、大手証券の総合力はサービスや情報などのインフラ、つまり支店網や人材が豊富で、それだけ選択肢があるということです。

投資家の皆様は、それらをいかに選択・活用するかが、証券会社や銀行を使う上で大事です。

一方で、証券会社や銀行等喉の金融機関には組織制約や販売手法の懸念もあります。

組織制約とは、異動や転勤、扱える商品の範囲が限定されるといった制約のことです。

販売手法に関しても、もちろんお客様にメリットがあるものを選ぼうとしますが、組織として注力していく商品が予算上あるので、それが制約となる場合があります。

販売手法は改善されていますが、ある程度の目標や計画があるので、偏りがあるのではないかという懸念はあります。

過去、金融機関担当者による投資信託の乗り換え営業が批判されることもあり、そのあたりがネックかと思います。

ただ、ご自身でこの大手金融機関のインフラをうまく活用できるなら、この販売手法を気にする必要はさほどありません。

よく、証券会社を批判して取引をやめるべきだという論調も見受けられますが、全否定するのは間違いで、当然顧客目線で対応する担当者も多くいますし、大手証券会社は人材の宝庫でもあるので、そこは見極めが必要だということです。

ただ、現時点で証券会社・銀行に一定の制約があることは事実なので、そういった組織の制約がないIFAが注目されてきていると思います。

— FP、ファイナンシャル・プランナーとの違いはどうでしょうか。

FPには、民間の資格でAFPとCFPがあり、上位資格がCFPになります。

CFPは6科目の専門的試験を受け、継続的な訓練が必要になります。

また、国家資格でファイナンシャル・プランニング技能士という資格もあります。

これらのFPは、あくまでライフプランニングのプロになります。ライフイベントやキャッシュフローのチェックなどが役割の1つでもあります。

ただし、具体的な金融商品の運用・実行支援は資格上できません。

私たちも、ライフプランニングから入ることもあります。

個人的には、ライフプランを考え、それを踏まえたマネープランを実践することは、有意義なことだと思います。

ただ、実際の生活は、ライフプランニングどおりにいかないことがほとんどなので、厳密に適用するのは難しい面もあります。

FPは、兼業が多いです。IFAとFPを兼業というか一緒にやっている人もいますし、銀行員でFP資格のある人もいます。

— その他には、どういったアドバイザーがいるのでしょうか。

その他のアドバイザーとしては、税理士事務所が傘下にIFAを置くケースや、保険代理店や不動産会社を母体としたIFAなどが出てきています。

異業種では、高島屋がSBI証券と業務提携するという話もありましたね。

RIAというのを聞いたことがある方もいるかと思いますが、投資助言業者のことです。

何かの金融商品の仲介をしてその対価をいただくことはせず、RIAはあくまで助言に特化しています。

RIAには金融商品の仲介によって手数料を稼ぐモチベーションがないので、投資家からすると独立したサービスの形としてアメリカでも頼られています。

ただ、現状の日本では投資助言業者は玉石混交であり、選別が難しい側面もあります。

3. IFA法人の違い

— なるほど、IFAの特徴が理解できました。そのIFAも企業によって様々だと思うのですが、IFAの違いはどう見たら良いでしょうか。

IFAも玉石混交なので丁寧に説明します。

まず、IFAの違いを見る際のポイントは、「出身母体」「プラットフォーマー」「規模」「サービス」です。

IFAの違いを見る際のポイント

- 出身母体

- プラットフォーマー(所属している金融商品販売会社)

- 会社の規模

- サービス内容

— 出身母体とはどういうことでしょうか。

出身母体とは、会社の中心となっている経営者や社員がどこの出身かということです。

圧倒的に多いのは、証券会社出身です。あとは銀行や保険出身者なども多いですね。

出身母体の違いは、得意分野や対象顧客に違いが出ます。

傾向としては、証券会社出身者は、金融商品を取り扱ってきたからこその素養があります。もちろん、人によりますが。

銀行や保険会社の出身だと、リスク商品の取り扱い経験が浅い方が多いため、金融商品の取り扱いの面では少し弱い傾向があります。ただし、ライフプランニングや保険には強いかもしれません。

これは全体的な傾向の話なので、中にはとても勉強していて、金融商品に強い人もいます。

あわせて頭に入れておくべきことは、証券会社出身の人は、商品販売力はありますが、必ずしも継続的なコンサルティングが得意なひとばかりではないように思います。

それも一概には言えず、あくまで傾向があるということになります。

— 2つ目のプラットフォーマーには、どういった違いがあるでしょうか。

プラットフォーマーは所属している金融商品販売会社のことですが、まず大手のプラットフォーマーは、楽天証券やSBI証券です。

IFA法人によっては、複数のプラットフォーマーと業務委託契約を結んでいるところもあります。プラットフォーマーがどこかも重要です。

私が楽天証券と契約している理由にも繋がりますが、投資家保護の観点で、プラットフォーマーには業務委託先であるIFA法人を指導・監督する義務があります。

そのため、プラットフォーマーがしっかりしているかということも、IFA法人を選ぶ上で大事です。

先ほどの2つ以外でも、東海東京証券は富裕層に特化したプライベートサービスや商品も富裕層向けの特別なものを提示できる特長があります。

あかつき証券は、元々株に強い証券会社であったという特色があります。

— 3つ目の会社の規模では、どういった違いがありますか?

まず、IFAの歴史は日本ではまだ10数年のため、大手は限られています。IFA法人そのものは増えていますが、まだ小規模事業者が多く、中には個人で業務委託結んで活動されているIFAもいます。

また、拡大路線の大手法人はより一層組織としての倫理観が求められると思います。

私見ではありますが、効率性や画一化など経営的視点が優先されると、それこそ大手金融機関と同様の傾向が生じる可能性があると考えています。

それは自由度を持って純粋に顧客目線でアドバイスをするという、IFAの魅力と相反するものだと思います。先ほどの証券会社の制約の話ですね。

IFAの本質は、お客様ごとのニーズに応じたオーダーメイドの提案ができることだと思っています。

そのため、コンサルティングの内容や、提案する商品の選択肢などは、当然IFAによって大きな違いがあります。そういうことを踏まえてIFAを選んで頂けたらと思います。

例えばですが、大手であれば、初回相談したときに、ご自分の希望する担当者を選べるか聞いてみることも一考です。更に踏み込んで、経験がある人がいいとか、ご自身のニーズや相性を踏まえた担当者をリクエストするのも良いと思います。

— 最後に、サービスの違いとは?

IFA個人としてもIFA法人という会社としても、提供できるサービスがこれまでの経験や知識、提携プラットフォーマーの特徴などによって違ってきます。

また提案する商品だけでなく、コンサルティングの仕方が各事業者違います。そこは注意です。

情報の量、提携を含めたネットワークも違いますので、不動産や相続・事業承継なども対応できるIFAもいます。税理士など士業との連携をしているIFA法人もあります。

サービスにおいて1番大事なのは、実際に担当してもらうアドバイザーの質です。

セミナーなどの講師は経営層の方がすることが多いですが、実際取引するときは他の担当者になることが多いので、しっかり教育されていればいいですが、そうではないというケースもあります。

結論、実際に担当してくれるアドバイザーの質の見極めが大事です。難しいですが。

4. IFA選びのチェックポイントと留意点

— IFA法人の違いが分かったところで、ここまでのまとめとしてIFAを選ぶ時のチェックポイントを教えてください。

チェックポイントは、4つあります。

IFA選びのチェックポイント

- IFA事業者の得意分野・特性を知る

- 担当IFAのバックグラウンド(知識・経験)を知る

- 担当IFAが、自分のニーズに合った提案をしてもらえそうかを推測する

- 担当IFAとの相性(お互いの信頼を構築していくために)

— 先ほどのIFAの違いですね。「ニーズに合った提案をしてもらえそうか」はどのように見れば良いでしょうか。

契約してから分かってくることではありますが、担当者がニーズ確認のためのヒアリングをしっかりとしてきているかを事前にチェックすることです。

例えばですが、許容できるリスクがどれほどか、期待するリターンはどれくらいか、どれくらいの運用期間で考えているかなど、深く自分の運用イメージを捉えてくれていると感じられるかが1つの見極め方だと思います。

–「担当IFAとの相性」は、どのように考えたらよいでしょうか。

実はここが最も重要な点です。

IFAを効果的に活用し、上手く自分に対するサポートを引き出そうとすると、長期で信頼構築を築いていく必要があります。

専門性が高く、倫理意識も十分なIFAが望ましいですが、残念ながら知識レベルが低いIFAもいます。研究や自己研鑽が足りない方も、事実います。

最低限の相性と、最低限の経験・知識のバランスを見極めることが大事です。

IFAは、転勤がないので、かかりつけのお医者さんみたいに言われることがあります。

それは長年伴走できるので、お客様のことを分かるからです。だからこそ、長く付き合える人と思えるかは大事です。

— その他に、IFA選びの留意点はありますか。

これも4つあります。

IFAを選ぶ際の留意点

- IFAに何を求めるのか、目的を明確にする

- 目的と、ライフプランの優先事項を明確に伝える

- チェックポイントをしっかりと確認する

- お互いに信頼関係を構築するスタンス

— 1点目の「IFA相談の目的」とはどういうことでしょうか?

先ほど言った「かかりつけ医」は、IFAは困ったときや、悩んだ時の相談を受け、アドバイスや処方箋を提示できるということの例えですが、私はIFAにはジムのトレーナーという役割もあると思っています。

資産運用における目的は各々違います。その目的に合わせてサポートするというジムのトレーナーのような役割です。

なので、IFAには両面の役割があることを知った上で何を求めるか、お考えいただくと良いのではないかと思います。

— その上で、2点目の「目的ライフプランの優先事項を明確に伝える」ということですね。

そうですね。自分の中の目的を整理して、ライププランの優先順位付けをして取り組みを考えていくことになります。

— 3点目の「チェックポイントをしっかりと確認する」は、まさに4つのチェックポイントのことですね。4点目の「お互いに信頼関係を構築するスタンス」とはどういうことでしょうか。

IFAも人間なので、相性が良くて信頼がおける人に対して頑張ろうと思います。

その中で、IFAは倫理観とスキルを磨いていきます。

IFAになっている人は、自分の経験をお客様に還元して役に立ちたいと思っている人が多いと思います。お客様に喜ばれること、評価されることにやりがいを感じるものだと思います。

(「後編:IFAに相談するメリットと相談内容」につづく)

IFAとは?資産運用のアドバイザーを持つ選択肢

前編:最適なIFAの選び方

▼

後編:IFAに相談するメリットと相談内容

今回お話しを伺ったIFA

|

|

吉住 俊彦

IFA法人エチュード株式会社

1986年日興證券(現SMBC日興証券)入社。以降、本社組織、個人営業、法人営業(公益法人、上場法人、金融法人含む)、投資開発部、株式トレーディング専門部署等を経験。本店営業部長はじめ6部支店長を歴任。

2018年3月SMBC日興証券を退社。これまでの経験を活かし、お客様のためにセカンドキャリアを捧げるべく、IFA法人エチュード株式会社を創業。株式市場分析、金利・為替市場分析に定評。株式をコアとした資産形成アドバイスに強み(独自の銘柄発掘、トレード手法で実績)。法人(中堅企業他、学校法人、財団法人等)の資金運用、管理に精通

|

|

— 人生100年時代に向けてのライフプランニングはどのように行えば良いのでしょうか。

— 人生100年時代に向けてのライフプランニングはどのように行えば良いのでしょうか。

大切なお金だからこそ、上手に殖やして欲しいと思います。

大切なお金だからこそ、上手に殖やして欲しいと思います。

2.png)

.png)