私たちが生きる「人生100年時代」

日本では人生100年時代構想会議が発足され、政策に織り込まれるほど現実のことになっています。

そして、人生100年時代を自分らしく生きるためには、資産運用・働き方・健康の3つがとても大切です。

資産運用:理想のライフスタイルを実現するための資産

働き方:自分の夢・目標に向かって、やりたいことを実行する働き方

健康:活力を維持するための健康な身体と人間関係

まさに人生100年時代の生き方を体現している厚切りジェイソンさんに、自分らしい100年人生を歩むためのヒントを聞く。まずは、ジェイソンさんがとても大切にしている資産運用の話です。

前編:お金編 〜投資・資産運用のヒント

▼

▼

資産運用の方針は「長期・分散・積立」

ー 人生100年時代は、2017年に出版された「LIFESHIFT」で提唱された考えです。

話題になりましたね。

ただ、僕は自分が大丈夫だろうと思ったことに、あえて新しく知識を増やそうと思わない。新しいものをやるなら自分がまだできてないことに力を入れた方がいいと思っている。なので、この本自体は読んでいません。

それに、僕は激しく生きているから100歳は行かないと思うよ、ぶっちゃけ。90歳もないと思う。

たぶん60歳くらいで死ぬから、僕の場合はRoute60だね!!

ー 早すぎませんか 笑。そして、私たちのサービスRoute100に絡めた回答ありがとうございます!その一方で、ジェイソンさんはお金の備え・資産運用にしっかり取り組んでいる。それはなぜですか?

お金を増やすためだよ!!簡単だよ!お金増やしたいじゃん、みんな!

十分あるんじゃないの?って言われることがあるけど、そんなことはない。

現金だけにしたら、すぐになくなる。

資産運用をしていたら増えるからやっているだけの話。

ー 実際に、ジェイソンさんは若い頃から投資を始めていますね。資産運用の方針を聞かせてください。

資産運用の方針は「長期・分散・積立」。

以前は、S&Pに連動したアメリカ株のETFでほとんどの資産を持っていた。

それは持ち続けているけど、今新しく購入しているのはS&Pより広くアメリカ株式市場を網羅しているETFなので、もっと投資方針に合っている。

ただ、どちらも似ている。実際に投資信託の中に入っている銘柄はほとんど変わらないし、パフォーマンスも似ています。

ー 過去の記事で不動産投資もやっていると見ましたが。

それは、誰かが勝手に言っただけでやっていない。

やらない理由は、個人で不動産を買って貸し出すと、マネージメントが大変で空き家だと損失が出るし、部分的に崩せないから。全部売るか、売らないかしかない。

僕が投資している投資信託だと、配当金と売却益のバランスが良くて、お金が必要になったら必要な分だけ売却することができます。

そして、戦略として簡単だから何も考えずにできるので、時間とエネルギーを費やす必要もない。

REITという不動産投資信託もやっていないのですが、その理由は配当金は高いけど、基準価額が上がりにくいので売却益が安い、もしくはマイナスになるから。

配当金と売却益のトータルで考えると、株式市場には勝てないと判断した。

と言いつつも、自宅を買っているので、ある意味不動産投資もポートフォリオには入っています。なので、それ以上はやる必要もないと判断した。

ー つまり、アメリカ株のETFが中心ということですね。資産運用の方針はずっと変わっていませんか?

そうですね。ウォーレン・バフェットが株主に対する手紙を毎年書いていますが、それを僕なりに分析すると言っている通りだと思います。

彼は、10年間でプロフェッショナルが銘柄を選ぶのと、S&P500でどっちが伸びるか勝負しましょうという検証をしていて、結果S&P500が勝ったと言っています。

そのためチェックはしているが、運用の見直しはそれほどしていない。いろいろ調べて比較した結果、あぁこの方が良かった、と思って結局何もしていない。

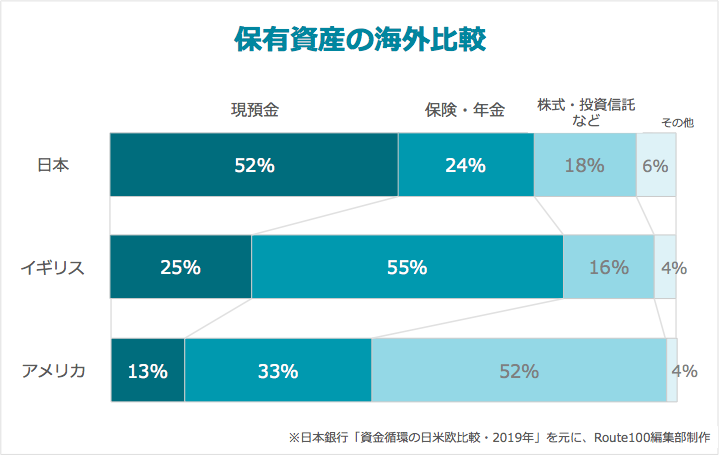

ー 資産運用はとても大切ですが、日本人で投資をしている人は大体15%だと言われています。(注:日本証券業協会「証券投資に関する全国調査・2018年」)

アメリカと違うのはなぜだか分かりますか?

Why!?年金だよ!!

アメリカは公的年金制度が崩壊しているから、自分でやるしかない。

一方で、日本は公的年金があるからそれで十分だと思っている人が多い。だから、投資をやっている人が少ない。

日本は2000万円問題とか言われているけど、アメリカでは1億円問題とされている。1億円貯まるまではリタイアできないと考えられている。だから投資をする人が多い。

日本も2000万円で十分なのかは疑問ですね。

投資・資産運用をやらないのは損

ー 投資・資産運用をやらない理由に、「知識がない」「まとまった資金がない」という声が多くあります。

僕も知識ないですよ、意外と。

何にも分からない。だから、何も分かんなくていい投資信託の商品を、簡単なやり方でやっている。

それに投資信託なら小さく始めることができる。僕の場合は、定期的に買うことでアメリカ全体を網羅しているから、業界リスクや銘柄リスクも分散されて、大きなリスクがなくなっている。

投資をしなくてもいいですけど、やらない人は損をしているだけ。やっている人が有利なので、他の人がやっていなくても構わない。僕はやります。

ー ジェイソンさん自身は、どうやって知識を身につけましたか?

色々調べた結果、ウォーレン・バフェットの書いている内容を参考にしています。

最近だと、もう少し銘柄選んだらもっと儲かっていたんじゃないかと思って、銘柄を選んで実際には買わないんですけど、1年後に持っていたらどうなっていたのかを確認している。

基本は超えられないんです。それを数回やってもう諦めた。このままでいいやと。

ー とても面白い検証ですし、凄く慎重ですね。

でも、数回やってて基本は超えられていないということは、やっぱりいじらない方がいいという確信に繋がりますよね。

リーマンショックの時に、僕のお父さんが株を結構売ってだいぶ損をしていた。

そのあと現金のまま持っていたけど、市場は元に戻り、売らなきゃよかったと後悔した話も聞いていた。

なので、今回のコロナでもとんでもなく下がったけど、それでも売らなかった。そうしたら、今は思った以上に戻ってきた。

でも凄かった、一時期の下がった額。笑

ー 見るのがイヤになりそうですが、それでもちゃんと見るんですね。

うん。びっくりした。毎朝見てて、あぁ~・・・って。あまり健康的ではないかもしれない。

1日で1割全財産が下がったんですよ。それが1週間続くとあぁ、あぁ、って。

と同時にタレントの仕事も全部飛んでたんですよ。

だから収入がない、投資がゼロ、あぁ~~って、世界が終わるんじゃないかと。怖かった。。

でも、それでも売らなかった。そしたら、戻ってきた。

一番下がっている時にナスダックのQQQとかに全てを切り替えてたら、5倍くらい増えたのになぁとは思うけど、そういうことは僕の無難で保守的な運用では起こりえない。

結果的に、それで良かったと思っている。

投資の勉強をすべし!知識は力!力はお金!

ー ジェイソンさんは自分で勉強して考えて判断していますが、それがなかなかできない人もいます。そういった時に、アドバイザーに相談するのはどうでしょう?

学ばなくてもいいけどね。僕の運用の仕方なら。全部簡単で1つのやつを定期的に買えばいいだけなので。

でも、僕もファイナンシャルアドバイザーを雇っていたことがある。定期的に運用する習慣をつけるためにアドバイザーを雇ったんです。

そうやって実際に投資をやっていく中で、自分なりの運用方針ができてきたので、僕の場合は最終的に自分で運用するやり方に切り替えた。

何も分からない状態のときは、ファイナンシャルアドバイザーに任せたいと思うかもしれませんが、全部任せるのではなく、ノウハウを学んだり自分でも考えることが大事。

ー アドバイザーから学ぶということですね。知識は付けたほうがいい?

勉強した方が儲かる!知識は力なり!!!力はお金なり!!!!!

格言っぽいでしょ。なんかありそうな言葉だから言ってみた。笑

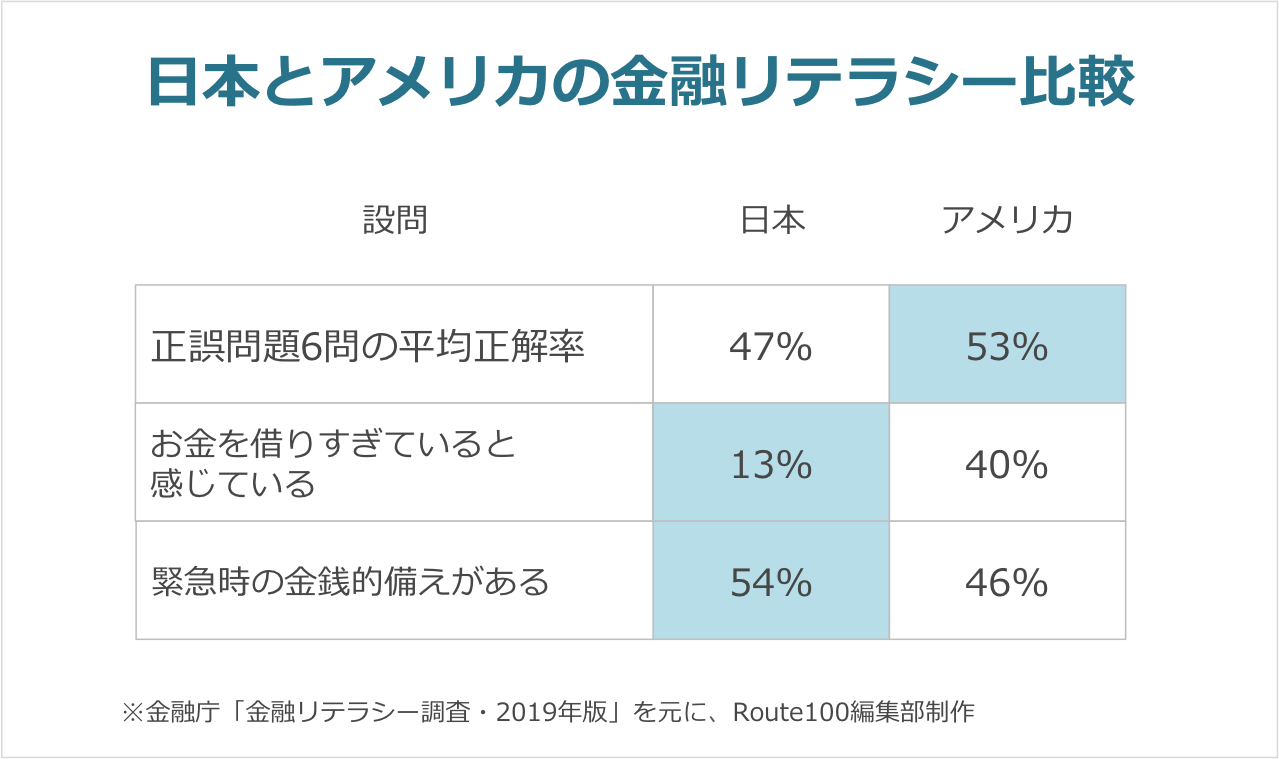

ー 完全に誰かの言葉だと思いました 笑。少し金融教育の話に入りますが、金融庁が日米の金融リテラシーの違いをレポートしています。それによると、日本とアメリカには金融知識や備えに違いが見られます。この数字を見てどう思いますか?

アメリカは会社が投資を支援する制度があるので、その影響で投資の比率が大きいと思う。

アメリカは公的年金が期待できないので、多くの企業が社員が投資した金額に上乗せして資産運用をサポートする確定拠出型年金制度を導入している。実際、僕が投資を始めたのもそれが最初だった。

投資をしないと会社に上乗せしてもらえないので、やらないのは損だという考え。

もう1つは、アメリカはクレジットカードの制度が良くない。

アメリカはお金を使いすぎる消費社会になっていて、自分がお金を持っていないのにカードを使うことが社会問題になっている。日本がそうなっていないのは良いこと。

金融リテラシーでいうと、お金がなくて払えないのに、リボ払いなどでさらに2割近くの利子を払うような行動はリテラシーが低いと言える。

このデータとは違うけど、全体としては日本の方がリテラシーが高い人が多いと思う。

金融リテラシーを身につける!

ー ジェイソンさんが凄いなと思うのは、投資をしつつ無駄な消費をしない、アメリカと日本のイイトコドリができている点です。その金銭感覚はどのようにして身に付いたのでしょうか?

アメリカは格差問題が大きい。

金銭的余裕がない人はできていないが、余裕がある人はさらに余裕になっていくような状況になっている。

僕の場合は、たまたま恵まれた環境で生まれ育ったことが1番大きい。

自分の家族や先祖もみんなそうなので、ある程度豊かな環境の中にいる人はさらに豊かになっていく。これは格差社会の一因だと思う。

ー 金融リテラシーの高い人たちはお金を使いすぎるようなことがない?

自分が払えないくらい使う人は少ないと思う。

一方で、今月の食べ物をお金がないから、仕方なくクレカで払ってその分の利子を払わざるを得ない家庭もあると思う。

僕はそういう状況じゃなかったことが大きいと思う。だから、全員が選んで金融リテラシーが低いわけではないです。

いろいろと恵まれた環境のおかげで、金融リテラシーが高くいられたのはありがたいことで、それは全員ができないことも分かっている。

アメリカでこういう話をすると、お前に言われてもさと反感を買ったりするので難しい問題。

ー お子さんにも、その金銭感覚を身につけてもらいたいと。

そうですね。理解して欲しいですね。

子供たちも借金のない生活ができているのは、ある意味恵まれている環境でもある。

日常的にお金の話もするし、子供たちはお小遣い帳を付けている。利子の考えを身につけてもらうために、年末には残高に応じて利子を渡している。

その方が余裕のある生活ができる。ブランド品よりも残高だろうと。

ー お子さんに、自分の資産を受け継ぐ考えはありますか?

それは思っていない。お金をあげる考えはない。

自分が豊かになれるような考え方を伝えたい。何もしなくてもいい生活には、なって欲しくない。

子供には苦労をして欲しい。苦労のない人生は何の意味もない。なんでこうなったのかも分からずに、とりあえず何もしなくていい人生だと、立派な人になれない。

ー これから経験してもらいたい挑戦や苦労はありますか?

やりたいことを見つけて、それができる方法を自分で見つけて欲しいと思っている。

ただ、これをやりなさいとか、僕から無理にハードルを与えるつもりはない。

例えば、こういう美術館で働きたいからパパ美術館買って!と言われて、買ってあげるようなことは絶対にしない。どうやったら働けるか、自分でできる方法を見つけなさいというアプローチをしていくつもり。

(「中編:キャリア 〜働き方のヒント」につづく)

厚切りジェイソンの人生100年時代!自由に生きるための資産運用と働き方

前編:資産運用 〜自由でいるための考え方

▼

▼

プロフィール/敬称略

厚切りジェイソン

(あつぎりじぇいそん)

1986年生まれ、アメリカ・ミシガン州出身。17歳の時に、飛び級でミシガン州立大学へ入学。その後、イリノイ大学アーバナ・シャンベーン校へ進み、エンジニアリング学部コンピューターサイエンス学科修士過程修了。IT企業役員として働きながら、2014年10月お笑い芸人としてデビュー。芸歴5カ月で『R-1 ぐらんぷり2015』決勝進出。現在は、テレビ、ラジオ、CM、舞台などで活躍中。