あなたは「贈与」にどんなイメージをもっていますか?

贈与といえば、「年間110万円までは無税」というイメージがあるかもしれません。一般的な贈与税の計算方法である暦年贈与ですね。

一定の要件を満たした場合には「相続時精算課税制度」という、大きな金額を生前に贈与することができる制度を選択することができます。

この制度は、うまく使えば相続対策を大きく進めることができますが、注意点も多々あるため事前に入念な検討が必要です。

本稿では、相続時精算課税制度の内容、メリット、デメリットなどを確認していきます。

1. 相続時精算課税制度とは?

相続時精算課税制度とは、読んで字のごとく、「相続が起こった時に課税を精算」する生前贈与の制度です。

まず、贈与したときに、特別控除額および一定の税率を用いた計算により贈与税をいわば「仮払い」しておきます。

その後、贈与者が亡くなったときに相続税で精算します。

この制度は、父母や祖父母の世代から子・孫の世代へと財産を早期に移転することにより、財産の有効活用を促し、それによる経済の活性化を目的として創設された制度です。

贈与の受取人は、次の要件にあてはまる場合には、贈与者ごとに、暦年贈与に代えて相続時精算課税制度を選択することができます。

2. 制度の要件

次の要件を満たす場合、受贈者は相続時精算課税制度を選択することができます。

相続時精算課税制度を使うことができるケース

-

贈与者(贈与する人:父母や祖父母)が、贈与年の1月1日において、60歳以上※1であること ※1

-

受贈者(贈与を受ける人)が、贈与年の1月1日において、20歳以上で贈与者の直系卑属(子や孫など)である推定相続人 ※2

※1 相続時精算課税制度の住宅取得等資金贈与の場合には、60歳未満でも対象となります。詳細は「住宅資金贈与の特例」の記事をご参照ください。

※2 「推定相続人」とは、現状のままで相続が開始した場合、ただちに相続人となる人をいいます。贈与時点では相続が発生していませんので、「推定相続人」という言葉を使います。

3. 税金の計算方法

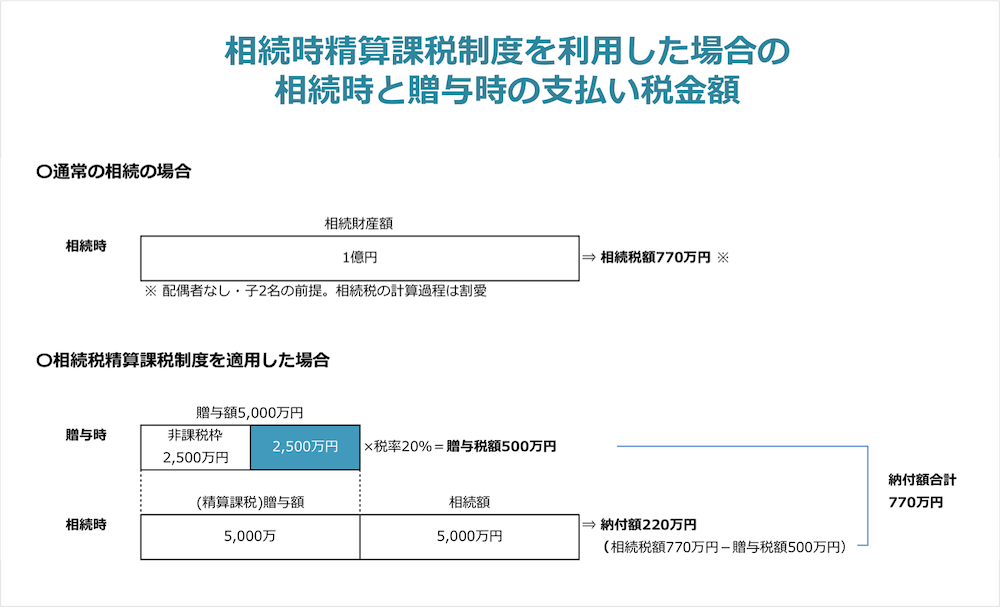

前述の通り、相続時精算課税制度を適用した場合には、贈与時に、特別控除額および一定の税率を用いた計算により贈与税を「仮払い」し、贈与者に相続が発生したときに相続税で「精算」します。

つまり、贈与時と相続時の「2段階」を経て課税が完了します。

(1)贈与時の税金

まず、贈与時には、贈与税を「仮払い」することになります。

受贈者は「相続時精算課税」を選択した贈与者ごとに、その年中に贈与された財産の価額から「特別控除額:2,500万円」を控除し、特別控除額を超えた部分に対して「一律20%」の税率を適用して計算します。

なお、前年までに特別控除額を使用した場合には、2,500万円から既に使用した額を控除した残額が特別控除額となります。

相続時精算課税制度に係る贈与税額

=(その年の贈与財産の価額 - 特別控除額2,500万円) × 20%

ポイントは、特別控除額が「2,500万円」という多額であること、そして、税率が「一律20%」と暦年贈与と比べて低いことです。下記の計算例を確認していただければ、相続時精算課税制度を適用した場合、贈与税の負担が低いということが一目瞭然です。

<土地5,000万円を贈与する場合の計算例>

①相続時精算課税制度により贈与した場合

贈与税額:500万円

=(贈与財産の価額:5,000万円 - 特別控除額:2,500万円)× 税率:20%

②暦年贈与(特例税率)により贈与した場合

贈与税額:約2,050万円

=(贈与財産の価額:5,000万円 - 基礎控除額:110万円)× 税率:55% - 控除額:640万円

(2)相続時の税金

相続時には、贈与時に「仮払い」した贈与税を、相続税によって「精算」します。

相続時精算課税制度による贈与を受けた子や孫は、贈与者である父母・祖父母等に相続が発生した場合に、相続財産の価額にこの制度を適用した「贈与財産の価額(贈与時の時価)を加算」して相続税額を計算します。

そして、贈与時に納付した「贈与税相当額を相続税額から控除」します。なお、控除しきれない金額は還付されることになります。

つまり、相続時精算課税制度により贈与した財産は「贈与時の時価で相続財産に足し戻す」、贈与税は「相続税から控除」します。ある意味、相続時精算課税制度による贈与をなかったことにして、相続税を計算するというイメージです。

そのため、最終的にかかる贈与税と相続税の合計額は、通常の相続によった場合と相続時精算課税制度によった場合で同額となります。

相続税の計算方法については、別の記事で詳しく説明しますので、そちらをご参照ください。

4. 相続時精算課税制度のメリット

ここまで読んだ方は、このように思うかもしれません。

相続時精算課税制度を適用して贈与をしても、最終的に相続時になかったことにされて税額を計算するのでは、メリットがないのではないか?

どのような場合に相続時精算課税制度を使うメリットがあるのか、確認してみましょう。

相続時精算課税制度を使うメリット

-

贈与財産から生み出される収益は、受贈者(財産を受け取った人)のものになる

-

相続時に足し戻す価額は「贈与時の時価」であるため、価額上昇リスクを回避できる

-

生前にスムーズに財産を移転することができる

メリット①:贈与財産からの収益は受贈者のもの

相続時には、贈与により贈与財産の所有権は受贈者に移転しているため、贈与以降に贈与財産から発生する収益は、当然に受贈者のものになります。

例えば、収益不動産や有価証券を相続時精算課税制度により贈与した場合には、収益不動産から得られる賃料収入や、有価証券から得られる配当収入などは、受贈者に帰属します。

これにより、そのままであれば贈与者が受け取るはずだった収益が、受贈者に帰属することになります。

これは贈与者の財産を増やさないという意味で、間接的な相続対策ということができます。

メリット②:価額上昇リスクを回避できる

相続時には、相続時精算課税制度による贈与を「なかったこと」にして相続税を計算します。

このときに、相続財産に足し戻す価額は「贈与時の時価」で行うという点が大きなポイントです。

そのため、将来値上がりすることが見込まれる財産を相続時精算課税制度により贈与した場合、相続税の計算上は、贈与から相続までに値上がりした金額を排除することができます。

このメリットは、非上場会社の株式の移転コストを抑えようとする局面で活用されることが多いです。

例えば、コロナの影響で一時的に赤字になっている企業が、収束後には利益がどんどん出て株価が上昇することが想定されるような場合には、株価が低い時点で相続時精算課税制度を適用した贈与を行えば、将来の相続時にも贈与時の低い株価で相続税を計算されることとなり、税コストの上昇を抑えることができます。

メリット③:生前にスムーズに財産を移転することができる

特別控除額が「2,500万円」という多額であること、そして、税率が「一律20%」と暦年贈与と比べて低いことから、生前に大きな財産を低コストで移転することができます。

相続税が発生しない水準の財産規模である場合には、「相続税が足し戻されてしまう」という点は気にせずに、相続時精算課税制度による贈与を行うことができます。

なお、原則、相続が発生した場合には、相続財産は相続人による協議(遺産分割協議)が整わなければ、動かすことはできません。

ですが、生前に所有権を受贈者に移転しておけば、そのような相続手続きを経る必要はなくなります。

5. 相続時精算課税制度のデメリット

相続時精算課税制度のメリットは理解できたでしょうか?

相続対策に活用できるケースも多い相続時精算課税制度ですが、注意すべき点も多くあります。

本章では、相続時精算課税制度を適用して贈与した場合のデメリットを見てみましょう。

相続時精算課税制度のデメリット

-

自宅の宅地を贈与した場合、小規模宅地の評価減を適用することができない

-

一度、相続時精算課税制度を選択すると、その贈与者については暦年贈与に戻れない

-

不動産を移転する場合、登録免許税が高い

デメリット①:小規模宅地の評価減を適用できない

自宅が建っている宅地などに対しては、一定の場合には相続の時に評価減を受けることができます。

例えば、亡くなった方が所有していた居住用の宅地を、その配偶者が取得した場合には、その宅地の330㎡まで80%の評価減を受けることができます。

これを小規模宅地の評価減(特定居住用宅地等)の特例といいます。

これは、相続人の生活基盤を守ることを目的として創設されました。

しかしながら、相続時精算課税制度を適用して贈与された宅地については、小規模宅地の評価減の特例の対象とならなくなってしまいます。

そのため、相続時精算課税制度を活用する際には、「どの財産に適用するか」という点をよく検討することが重要です。

デメリット②:暦年贈与に戻れない

相続時精算課税制度は、受贈者が、贈与者ごとに適用するかを選択します。

相続時精算課税を選択した場合には、それ以降その贈与者から贈与を受ける財産については、すべてこの制度が適用されることとなり、暦年贈与へ戻ることはできなくなってしまいます。

例えば、父から子に対して相続時精算課税制度を適用した贈与を行った場合には、父から子に対する贈与はそれ以降ずっと、相続時精算課税制度を適用することになり、暦年贈与の基礎控除110万円を活用した贈与はできなくなります。

前述の通り、相続時精算課税制度は贈与税を仮払いすることで、早期に財産を移転することができる制度ですが、直接相続財産や相続税額を減少させる効果はありません。

それに対して、暦年贈与は毎年110万円の基礎控除を使いながら確実に相続財産と相続税額を減少させることができる制度でした。

早期に財産を移す必要がなく、確実に相続財産と相続税額を減少させることが必要な場合には、相続時精算課税制度を適用せず、暦年贈与を続けていく方がメリットが大きいと考えられます。

なお、抜け道ですが、この選択は「贈与者ごと」に行いますので、母から子に対する贈与には暦年贈与を適用することができます。

デメリット③:不動産を移転する場合、登録免許税が高い

不動産の移転時にかかる税金に「登録免許税」があります。

相続の場合は「不動産価額の0.4%」と優遇されていますが、贈与の場合には「不動産価額の2.0%」と高くなってしまいます。

まとめ

本稿においては、一定の要件を満たした場合に選択できる贈与の課税方法である、相続時精算課税制度を確認してきました。

計画的な相続対策を大きく進める手法として使われることも多い相続時精算課税制度ですが、安易に実行した場合、逆に不利益となってしまうケースもありえますので、実行前には入念な検討をオススメします。

「実際に、私はどちらの贈与方法にすればいいか」「贈与の仕方を相談したい」とお考えの方は、相続・贈与に詳しいIFAや税理士等の専門家にご相談ください。