こんにちは、「老後不安をなくす!信念で資産形成を全力でサポート」を理念としている平賀ファイナンシャルサービシズ株式会社の平賀初恵です。

私共のご案内する「企業型確定拠出年金」(以下企業型DC)は加入者一人からでも、導入できます。

つまり、社長の自分1人だけの会社や社員数人の小規模法人でも加入可能ということです。

「1人なら、何も企業型DCじゃなくてもiDeCo(個人型確定拠出年金)でいいんじゃないの。」

そう思われますか。

今日はメリットのある企業型DCについて解説します。

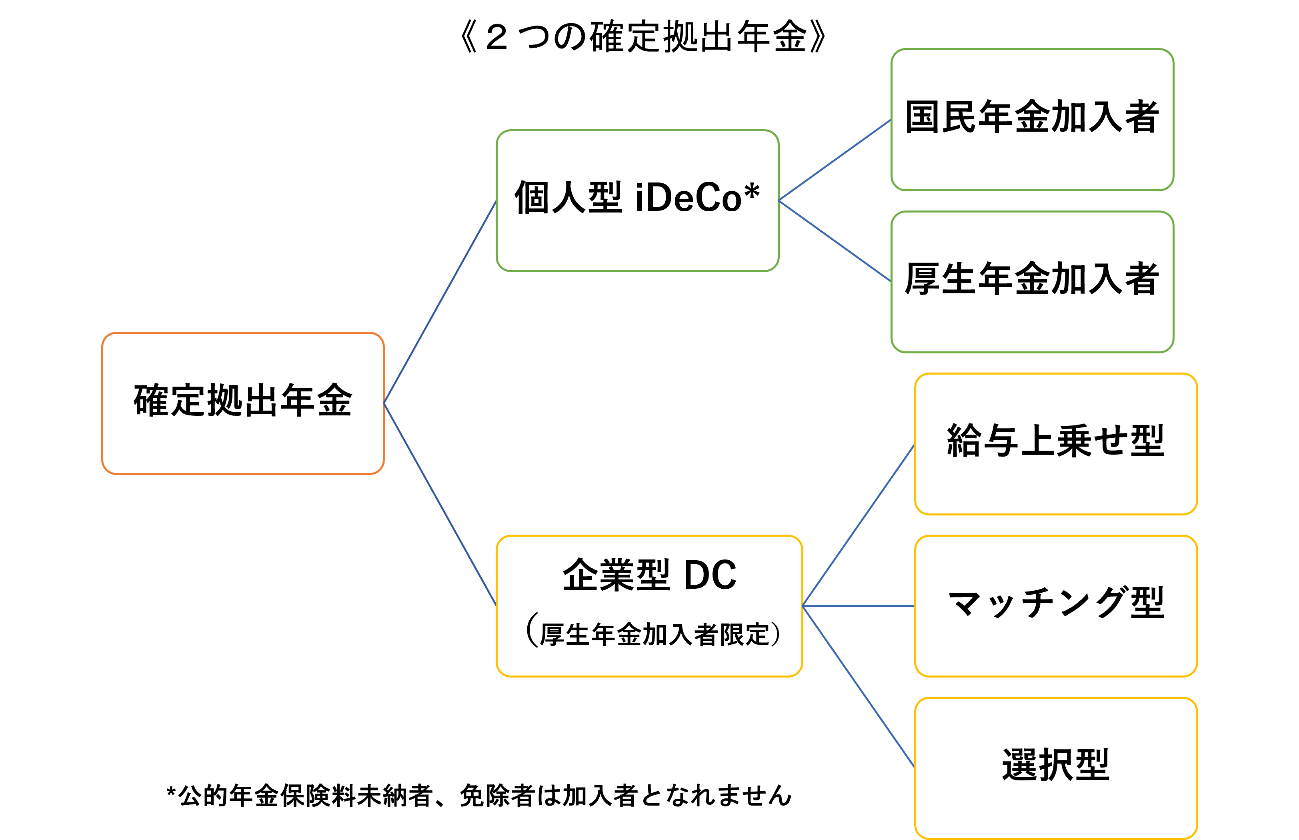

1. 企業型DCと個人型iDeCoとは

「確定拠出年金」には、個人が掛け金を拠出する「iDeCo(個人型確定拠出年金)」と、企業が主体となる「企業型DC(企業型確定拠出年金)」の2種類あります。

(作成)平賀ファイナンシャルサービシズ株式会社

そもそも「確定拠出年金」は、米国の内国歳入法 401Kプランを手本としたもので、民間企業の従業員のために企業が主体となり老後資金を積立てます。

「個人型iDeCo」は、米国のIRA(Individual Retirement Account)制度に近いもので、企業年金がない従業員が個人で老後資金を積立てる制度です。

本来の確定拠出年金は「企業型DC」と言えます。

2. 企業毎の事情に合わせた制度設計ができる企業型DC

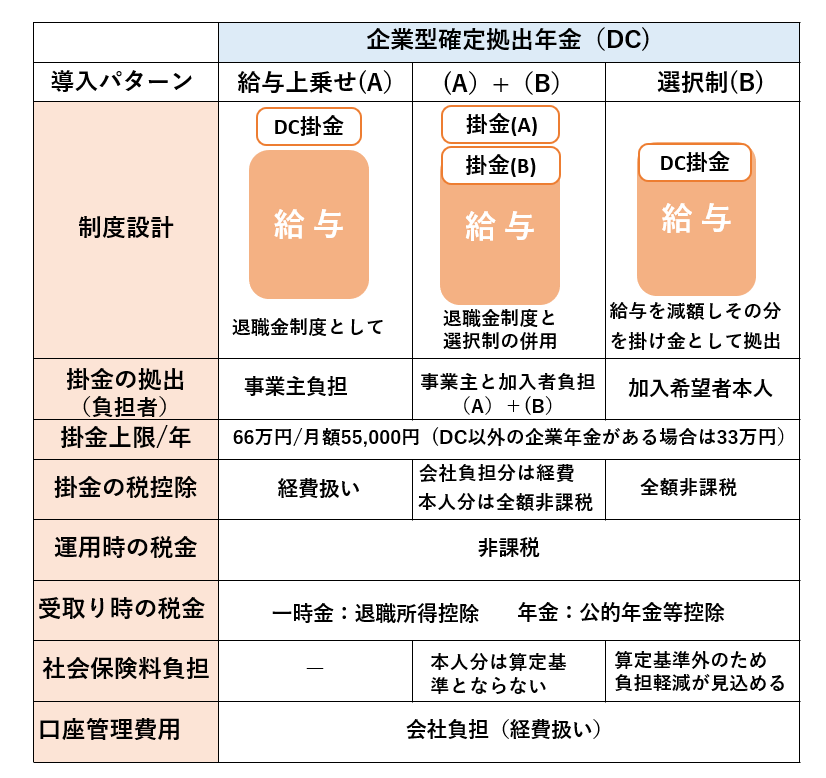

「企業型DC」は主に3つのパターンがあり、企業の事情に合わせた制度設計が可能です。

(作成)平賀ファイナンシャルサービシズ株式会社

どのパターンでも、企業が口座管理費用を負担しますので、従業員にとっても、iDeCoに比べ諸経費の負担分が有利となります。

尚、企業が負担する口座管理費用は経費扱いになります。

では上図とともに、それぞれのパターンを見ていきましょう。

パターン1:給与上乗せ型

退職金制度として全面的に採用する企業もあります。

企業側の目線としては、掛け金が経費扱いになります。

パターン2:選択制

希望者だけが企業型DCに加入する制度です。

企業は福利厚生制度の一環として「確定拠出年金」の器を準備し、口座管理費用を負担しますので、重複しますが従業員にとっても、iDeCoに比べ諸経費の負担分が有利となります。

選択制掛け金は税控除だけでなく、社会保険料算定対象外のため、加入者個人と事業主両者にとっても負担軽減が見込めることもあり、近年多くの企業で採用されている導入形態です。

パターン3:給与上乗せ+選択制

企業掛金に希望する個人が上乗せできるもので、より多くの年金資産を積立てることができます。

またこちらも本人上乗せ分は税控除に加え社会保険料算定対象外です。

このように制度設計は、既存の退職金制度の有無や、事業主掛金の額、定年年齢、パートタイマー対象者の取り扱い等、それぞれの事情に合わせ「自社独自のDC」を作っていくことができます。

では、iDeCoに比べて企業型DCの方が優れているのでしょうか。

どう違うのか詳しく見ていきましょう。

3. 「企業型DC」と「個人型のiDeCo」の違い

大きく3つの違いがあります。

・掛金の上限が企業型DCの方が多い

・加入可能期間も企業型DCの方が長い

・制度にかかる費用は、企業型DCは会社が負担する

3つ共に、どの点を見ても個人から見ると企業型DCの方が魅力的です。

| 掛金/月額 | 加入年齢 | 税控除 | 社会保険料 | 諸経費 | |

| 企業型DC | 3,000~55,000円 | 70歳まで | **あり | 選択制は算定基準外 | 福利厚生費として経費扱い |

| 個人型iDeCo | *5,000~23,000円 | 65歳まで | **あり | ー | 個人で負担 |

*勤務先により異なります

**事業主掛金は経費、個人負担分は所得税・住民税非課税

(作成)平賀ファイナンシャルサービシズ株式会社

このように、70歳まで働くつもりなので、そこまでは確定拠出年金を続けたいという方にも魅力的な制度が企業型DCです。

また、iDeCoより掛金を多くでき、その分所得控除も大きいのが魅力など、1人法人でも、「企業型DC(企業型確定拠出年金)」を採用頂く事業主様も少なくありません。

4. 小規模事業者でも入れるSBIベネフィットシステムズ株式会社

私共の最初の導入企業様は、ご夫婦で不動産仲介を営まれる方でした。

元々米国でお仕事をされていましたが、日本で会社を立ち上げ、社会保険適用と同時に401K確定拠出年金を始めようと、銀行に問い合わせをしましたが、銀行では要領を得ず、他の運営管理機関を探したのですが何処も引き受けてくれるところが無かったそうです。

そうしている中で、私共のホームページにたどり着きご連絡を頂きました。

米国では、〝起業と同時に確定拠出年金401Kに入る〟のコンセンサスは、私には驚きでしたが、お客様にとっては日本では、当時小規模事業所は401Kに入れないが驚きだったようです。

ご主人が米国籍で厚生年金加入者でなかったため、結局奥様ひとりの企業型DCとなりましたが、十分ご納得のうえです。

このように小規模事業所(者)なので、「企業型DC」が使えないのではないか・・、と諦めている法人も多いかと思います。

その背景には、企業型DCは50名以上の加入が見込める事業所のみ取り扱いますというのが、大方の運営管理機関です。

そのような中、加入者一人からでも制度導入を取り扱う運営管理機関は、現状SBIベネフィットシステムズ㈱だけです。

実際、私共に連絡をいただくことが増え、私共の導入先としては、1/3の事業所は5人以下の企業様です。

「役員と従業員の退職金(老後資金)作りが節税しながら一つの制度で叶うから」が最も多い導入理由です。

まとめ

この記事では、企業型DC(企業型拠出年金)についての制度のご紹介とiDeCoとの比較、小規模法人様でも導入ができるということを事例と共にお伝えしてきました。

是非まだ企業型DCを導入されていない経営者の皆様は導入を検討いただけたらと思います。

従業員の方で企業型DCの魅力を感じた方は是非経営陣への相談をしてみることをオススメします。

実際に「企業型DCについて詳しく聞きたい」「iDeCoも含めてフラットに話が聞きたい」「資産運用全般のアドバイスが欲しい」といった方は、1度ファイナンシャルアドバイザーに相談してみてはいかがでしょうか。

もちろん私への相談も大歓迎です。

相談料は無料ですので、実際にどのように投資を行うか、運用資産の見直しを行うかどうかは、アドバイスを聞いた上で判断してみるのが良いと思います。

資産運用の相談ができるアドバイザーは、こちらからお探しください。