こんにちは、私たちIFA法人バリューアドバイザーズは「安心と豊かさをお届けする」生涯の資産運用パートナーです。

米国株への投資に興味がある方であれば、「S&P500(米国の代表的な株価指数のこと)」は、ニュースや新聞で1度は聞いたことがあるのではないでしょうか。

最近S&P500での運用について、弊社にも問い合わせが増えています。

そこで、S&Pでの資産運用が本当にオススメできるのか検証してみたいと思います。

結論としては、年代別に見ますと、「20年以上の長期運用なら損失したことはない」という事実のみです。

つまり、これだけでは資産運用が成功するとは断言できないということです。

詳しく見てみましょう。

1.S&P500とは

S&P500とは、S&Pダウ・ジョーンズ・インデックスLLCが公表している米国の代表的な株価指数の1つです。

S&P500とは、S&Pダウ・ジョーンズ・インデックスLLCが公表している米国の代表的な株価指数の1つです。

※S&Pは 、「Standard & Poor’s」の略称で、S&P500を算出している会社の旧社名、「スタンダード&プアーズ・レーティング・サービシズ」にちなんでいます。

ニューヨーク証券取引所やNASDAQ等に上場している企業から代表的な500銘柄を時価総額で加重平均し、指数化しています。

そのため、S&P500に連動するファンドに投資すれば、アメリカの主要企業500社へ投資しているのと同じ効果が期待できると言われています。

S&P500指数は米国株式市場の時価総額の約80%を網羅しているため、米国の相場全体の動向を知る上でも役立つ指標です。

S&Pのなりたち

S&P500の起源は1923年で、スタンダード&プアーズ社の前身となる企業が26業種・233の企業を含む複数の指数を開発したのが始まりでした。

今の形になったのは、1957年です。

つまり、60年以上にわたり銘柄を組み組み替えながら市場を反映してきた指数が、S&P500になります。

S&P500の銘柄選定のやり方

S&P500の組入銘柄は、様々な条件によって選定されます。

選考条件には、時価総額や流動性、浮動株の比率や、業績などが含まれており、条件を満たす企業の中からセクターのバランスを加味したうえで決定されます。

S&P500 構成上位10銘柄

| 順位 | 銘柄名 | ティッカー |

|---|---|---|

| 1 | アップル | AAPL |

| 2 | マイクロソフト | MSFT |

| 3 | アマゾン・ドット・コム | AMZN |

| 4 | フェイスブック | FB |

| 5 | アルファベット C | GOOG |

| 6 | アルファベット A | GOOGL |

| 7 | バークシャー・ハサウェイ | BRK |

| 8 | JPモルガン・チェース・アンド・カンパニー | JPM |

| 9 | テスラ | TSLA |

| 10 | ジョンソン・エンド・ジョンソン | JNJ |

※2021年5月末時点

このようにS&P500は、時価総額順に組入比率が決まるため、現在勢いのあるIT企業が上位を占めているのが分かります。

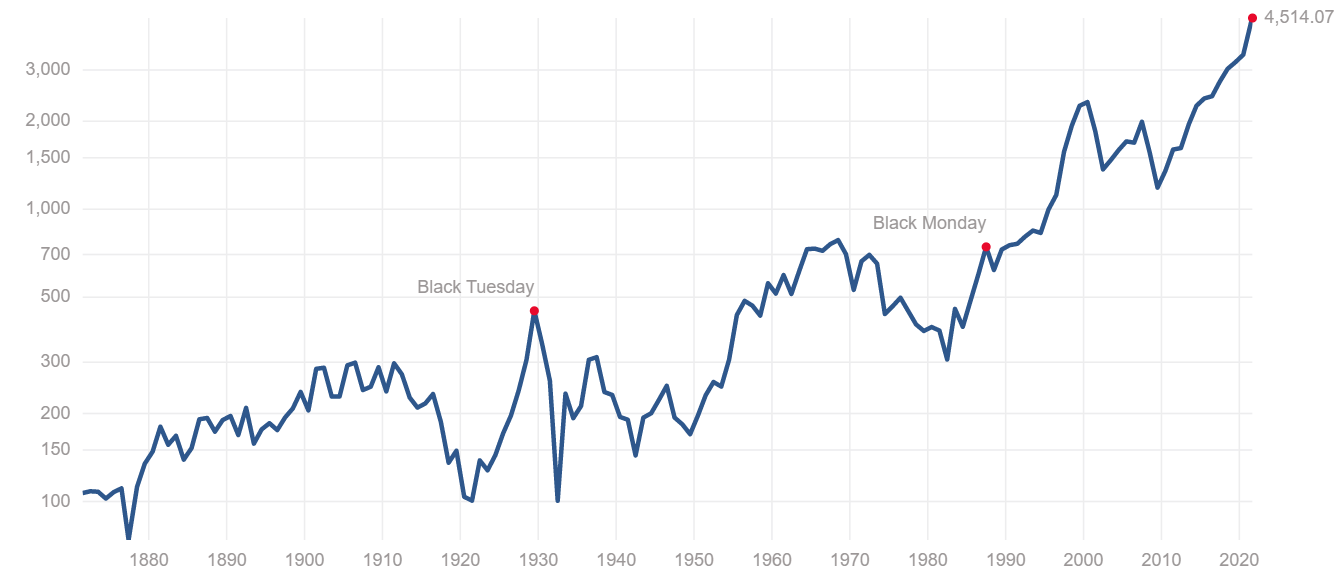

2.S&P500の年代別トータルリターン

まず、S&P500を年代別にトータルリターンを見ていきたいと思います。

※毎月の平均終値をベースにトータルリターンを算出

(作成)https://www.multpl.com/inflation-adjusted-s-p-500

| トータルリターン | 備考 | |

| 1900年代 | +58.28% | 1900年~1909年の年間騰落率を合計 |

| 1910年代 | -5.53% | 1910年~1919年の年間騰落率を合計 |

| 1920年代 | +134.76% | 1920年~1929年の年間騰落率を合計 |

| 1930年代 | -13.94% | 1930年~1939年の年間騰落率を合計 |

| 1940年代 | +32.15 | 1940年~1949年の年間騰落率を合計 |

| 1950年代 | +147.59% | 1950年~1959年の年間騰落率を合計 |

| 1960年代 | +65.97% | 1960年~1969年の年間騰落率を合計 |

| 1970年代 | +11.92% | 1970年~1979年の年間騰落率を合計 |

| 1980年代 | +117.81% | 1980年~1989年の年間騰落率を合計 |

| 1990年代 | +166.46% | 1990年~1999年の年間騰落率を合計 |

| 2000年代 | -18.27% | 2000年~2009年の年間騰落率を合計 |

| 2010年代 | +122.87% | 2010年~2019年の年間騰落率を合計 |

確かに1920年代、1950年代、1980年代、1990年代、2010年代は10年間でのトータルリターンは+100%を超えています。

しかし、年代によって予想以上にトータルリターンが大きく異なることがわかります。

3.S&P500での資産運用は本当にオススメなのか

では、S&P500での運用は誰にとっても最適なのでしょうか。

考えてもらいたいのは、ご自身のライフプランです。

学費:10年後に子供の学費(大学進学)を工面したい

老後資金:20年後の豊かな老後生活のために運用をしたい

事業資金:経営がうまくいかない時があれば一部資金を取り崩せるようにしたい

このように、資産運用の目的は人によって様々です。

それぞれの目的を実現するために資産運用を行うことは、資産運用を成功させる上で大切です。

一方で、選んだ商品や銘柄がどのくらい変動するのか、このブレ幅のことを金融の世界では「リスク」と呼びます。

1900年から2019年までで一年間の最大上昇率は+48.34%で、一年間の最大下落率は-48.06%です。

ちなみに、リーマンショックが起こった2009年の年間騰落率は-37.22%、ITバブル崩壊後(2001年~2003年)の合計騰落率は-42.37%、、世界恐慌後(1930年~1932年)の合計騰落率は-87.12%でした。

昨年はコロナウィルス感染拡大で短期的に大きな下落局面がありました。

運用が上手くいっている時は問題ないですが、下がり始めると不安になるものです。

20~30年の長期投資前提の方にとっては、これまでの傾向からして向いている運用方法だと考えられます。

違う方にとっては、自身のリスク許容度に合わせて判断していくか、1人1人にあったサポートしてくれるファイナンシャル・アドバイザーに相談をしてみるのも良いかと思います。

是非気軽にご相談ください。