『公的医療保険制度があるのだから民間の医療保険なんて入るだけ損』

『健康でいれば大丈夫』『医療保険なんていらない』

私は上記のように考えている、いわゆる「医療保険不要論者」でした。

ですが、年齢も30代中盤を迎え、先々のことを考えたら医療保険も悪くないと考え、民間の医療保険に加入をしました。

当記事では、世間で良く言われる医療保険不要論を取り上げ、メリット・デメリットを整理したいと思います。

あなたにとって医療保険が必要か不要かを考えるきっかけになれば幸いです。

1. そもそも医療保険とは?

まずは、医療保険とはどのようなものかを整理したいと思います。

医療保険とは、病気や怪我の治療のために入院や通院をする際に、医療費負担を軽減してくれる制度をいいます。

広義の医療保険には、「国の制度である公的医療保険」と「民間医療保険」があります。

(1)公的医療保険

日本は「国民皆保険制度」を採用しています。

国民皆保険制度とは、国民の全員がなんらかの公的保険制度に必ず加入する制度をいいます。

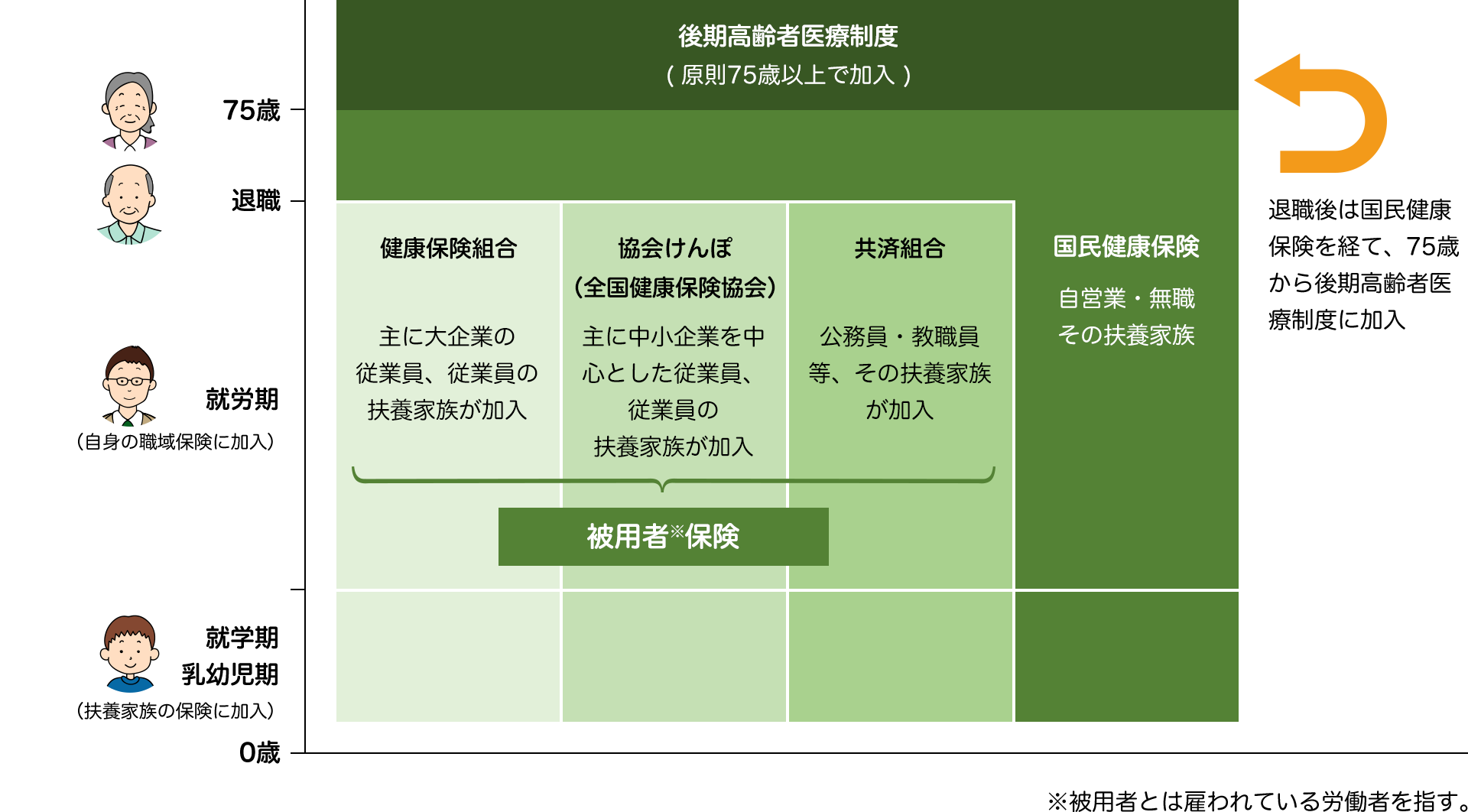

下記の図を見てもらえれば分かりますが、サラリーマン、公務員、自営業者、無職の方などがすべての年齢帯でなんらかの公的保険制度にカバーされています。

(出典:日本医師会「日本の医療保険制度の仕組み」)

他国ではどうかというと、ドイツやフランスといった国においては上記と同様の方式が採用されています。

日本においてはこの国民皆保険制度のおかげで、原則は医療に係った費用のうち7割が保険によりカバーされますので、自分の貯蓄から支払わなければならないのは3割部分のみとなります。

これは「民間の医療保険が不要」という主張の根拠のうち、代表的なものの一つといえます。

余談ですが、アメリカにおいては「国民皆保険制度」は採用されていません。

公的医療サービスでカバーされる範囲は低所得者や障害者などに絞られており、その他の国民は民間の医療保険に自由意志で加入しリスクに備えなればいけません。

一方、アメリカの医療費は世界一高額であることが問題となっています。これは、製薬会社の薬代が高額であることやシステムが複雑であることが原因とされています。

上記の「高額な医療費」「最小限の公的保険制度」を背景として、アメリカでは破産者のうち6割超の破産原因が医療費であるとされています。

この話を思い起こすたび、国民皆保険制度のある日本に生まれて良かったという念に駆られずにはいられません。

(2)民間医療保険

次に、民間の保険会社等が提供する医療保険について説明していきます。

カカクコム・インシュアランスによる終身医療保険ランキング(2022/3/1~2022/5/31)で1位の医療保険「オリックス生命 医療保険 CURE Next」をサンプルとして確認していきましょう。

下記の条件で試算した場合の月払保険料は1,735円/月となります。

試算条件と月払保険料

年齢:35歳 性別:男性 入院給付金:5,000円 → 月払保険料1,735円

この医療保険に入った場合、保障される内容は以下の通りです。

| シーン | 項目 | 保障内容等 |

| 病気で入院したとき | 疾病入院給付金 | 1日につき5,000円

病気で入院したとき(通算支払限度日数:1,000日) |

| 1入院の支払限度日数(約款所定の七大生活習慣病以外の場合) | 1入院につき60日 | |

| 1入院の支払限度日数(約款所定の七大生活習慣病の場合) | 1入院につき120日

約款所定の七大生活習慣病とは、①がん(悪性新生物・上皮内新生物)、②心疾患、③脳血管疾患、④糖尿病、⑤高血圧性疾患、⑥肝硬変、⑦慢性腎臓病。そのうち④~⑦のうちいずれかで入院した場合。 |

|

| 1入院の支払限度日数(約款所定の三大疾病の場合) | 無制限

約款所定の三大疾病とは、①がん(悪性新生物・上皮内新生物)、②心疾患 ③脳血管疾患。 |

|

| 怪我で入院したとき | 災害入院給付金 | 1日につき5,000円

怪我で入院したとき(通算支払限度日数:1,000日) |

| 1入院の支払限度日数 | 1入院60日 | |

| 約款所定の手術をするとき | 手術給付金(入院中の場合) |

1回につき10万円 約款所定の手術を受けたときに支払い(1回につき主契約の入院給付金日額の20倍) |

| 手術給付金(外来の場合) |

1回につき2.5万円 約款所定の手術を受けたときに支払い。(1回につき主契約の入院給付金日額の5倍) |

|

| 先進医療を受けたとき | 先進医療による療養を受けたとき |

先進医療にかかる技術料と同額(通算2,000万円限度) |

| 先進医療給付金が支払われる療養を受けたとき |

先進医療給付金の10%相当額(1回の療養につき50万円限度) |

保障の対象には、「病気・怪我での入院時」「手術を受けた時」「先進医療を受けた時」となっています。

これだけを見ても、いまいち判断が付きづらいところですね。

それでは次章から、一般的な「民間の医療保険が不要」という主張の内容を確認しながら検討を進めていきましょう。

2. 民間の医療保険が不要とされる理由

本章では「民間医療保険の不要論」の最大の論拠について、確認をしていきましょう。

民間医療保険の不要論の最大の論拠は以下の通りです。

『公的医療保険により「原則3割負担」、さらに「高額療養費制度」があるため高額にならない。そのため、貯蓄で対応が十分可能』

本当にそうでしょうか?以下、詳しくチェックしていきましょう。

-公的医療保険制度と高額療養費制度

前述の通り、公的医療保険制度では7割が保険制度により負担されるため、自己負担は3割になります。

しかし、いくら自己負担は3割のみといっても、治療が長期にわたった場合、医療費負担が家計を圧迫することが想定されます。

そのような事態を防ぐための制度として、「高額療養費制度」があります。

高額療養費制度とは、簡単にいうと「医療費が高額になった場合、月の上限額を超えて払った部分が返ってくる」というものです。

月の医療費の上限額は、年齢や所得によって異なります。69歳以下の場合、上限額は以下の表の通りです。

| 摘要区分 | ひと月の上限額(世帯ごと) |

| 年収約1,160万円~ 健保:標準報酬月額83万円以上 国保:旧ただし書き所得901万円超 |

252,600円+(医療費-842,000)×1% ※4回目以降は、140,100円 |

| 年収約770~約1,160万円 健保:標準報酬月額53万~79万円 国保:旧ただし書き所得600万~901万円 |

167,400円+(医療費-558,000)×1% ※4回目以降は、93,000円 |

| 年収約370~約770万円 健保:標準報酬月額28万~50万円 国保:旧ただし書き所得210万~600万円 |

80,100円+(医療費-267,000)×1% ※4回目以降は、44,400円 |

| ~年収約370万円 健保:標準報酬月額26万円以下 国保:旧ただし書き所得210万円以下 |

57,600円 ※4回目以降は、44,400円 |

| 住民税非課税者 |

35,400円 ※4回目以降は、24,600円 |

(出典:厚生労働省保険局「高額療養費制度を利用される皆さまへ」)

どんなに医療費がかかっても1ヶ月あたり数万円~数十万円に収まるということは、かなり安心感が強そうです。

しかし、あくまで1ヶ月の負担額ですので、入院や治療が数か月~数年にわたった場合には、数万円~数十万円の出費が数か月~数年続くことになりますので、長期化すればするほど非常に厳しい負担になりそうです。

-医療費の平均額

そもそも医療費はどれくらいかかるのか、2019年のデータで確認してみましょう。

| 年齢階級 | 人口一人当たり国民医療費/年 |

| 全体平均 | 351,800円 |

| うち、 0~14歳 | 164,300円 |

| うち、15~44歳 | 126,000円 |

| うち、45~64歳 | 285,800円 |

| うち、65歳以上 | 754,200円 |

(出典:厚生労働省「令和元(2019)年度 国民医療費の概況」)

年間の平均の医療費は上記の通りです。

上記の医療費のうち、原則は3割が自己負担になりますので、年間で十万円前後の負担額になります(全体平均)。

統計の範囲内に収まるのであれば、ある程度の貯蓄があれば負担感は高くないかもしれません。

上記が、民間医療保険の不要論の最大の論拠でした。一定の説得力はあるように感じますね。

それでは、なぜ私は医療保険に入ったのか、次の章でご説明していきたいと思います。

3. 私が医療保険に入った理由

本章では私が医療保険に加入した理由についてご説明します。

(1)差額ベッド代や食事代については公的医療保険の対象にならない

入院をする場合には、差額ベッド代(平均6,188円/日)、食事代(平均460円/食)、入院中の生活費(給料の50%以上)といった、医療行為の対価以外の費用が発生しますが、これらは公的医療保険の対象にはならないため、入院する場合の費用については1回あたり自己負担金額が平均20万円となる調査結果もあります。

(出典:厚生労働省「主な選定療養に係る報告状況」、厚生労働省「入院時の食費の負担額」、生命保険文化センター「令和元年度 生活保障に関する調査」)

私は事業主ですので、入院状態となってしまった場合であっても、可能であれば個室の病室で仕事をしたいと思いそうです(もちろん、病気や怪我の状態にもよりますが)。また、仕事中心の不摂生な生活をしているので、入院リスク自体も同世代の一般的な人よりは高いような気はしています。

そのため差額ベッド代等の費用についてもカバーすることができる民間医療保険にはメリットを感じました。

ですが、これだけでは医療保険に加入する理由には足りません。次の理由を確認してみましょう。

(2)「高額療養費制度」の行く先は不透明

財務省は2022年7月26日に「令和4年度 予算執行調査」の結果を発表しました。

その中で、注目を集めているのが「国民健康保険の高額医療費負担金の国から都道府県への移管」です。

|

財務省は、1件あたり80万円以上の高額な医療費が発生した場合に、超過した部分の一部を国が負担する制度を廃止し、今後は都道府県に移管するべきとしています。

「高額療養費制度を廃止せよ」ということではなく、「高額療養費への国庫負担を廃止せよ」という主張であることには注意が必要です。

この動きには、国保の運営状況の悪化が根底にあると想定されますが、高齢化が進む日本においては今後劇的に改善する見通しは立っていません。

今後、保険料負担の引き上げや、公的保障の引き下げが続けば、「3割負担や高額療養費制度自体が見直される」といった未来も遠くはないように感じます。

万が一、そのような状況になってしまった場合、公的医療制度のみを頼りにするのは心もとなく感じます。

一方、公的制度が改悪されそうになったら、その時に医療保険に入ればいいという考えもあります。

しかし、仮に10年後・20年後の未来において高額療養費制度が廃止されるとしたら、そのとき私は40代~50代です。

そのときには、私は健康上の理由で、民間医療保険には入ることができないかもしれません。

それならば、今の時点で医療保険に加入するのも悪くはないんじゃないか、と考えました。

(3)筆者の意思決定の仕方のまとめ

私が医療保険に加入した理由をまとめると、以下のようになります。

| 筆者自身の環境要因 |

筆者が事業主であり、病気や怪我の状態となっても収入を確保する必要がある。仕事中心の生活で不摂生気味であり、健康リスクは高いような気がしている。 ⇒入院・手術の際に保険金が支払われ、仕事ができる個室入院時の差額ベッド代もカバー可能である医療保険にメリットを感じた。 |

| 公的保険制度の改悪リスク |

国保の運営状況の悪化等を背景として、高額療養費制度を含めた公的保険制度の改悪リスクがあると感じている。 ⇒10年後・20年後の未来において高額療養費制度が廃止されるとした場合、私は健康上の理由で民間医療保険には入ることができない可能性もあるため、現時点で民間医療保険に加入するメリットを感じた。 |

まとめ

私は『公的医療保険制度があるのだから民間の医療保険なんて入るだけ損』と考えていた、いわゆる「医療保険不要論者」でした。

本稿では、そんな私が医療保険に入った理由を整理してみました。

医療保険についてお困りの方は、ぜひ一度、FPや保険対応可能なIFAなどのアドバイザーに相談してみましょう。