2022年現在、日本全国の社長の平均年齢は62.7歳となっており(出所:株式会社東京商工リサーチ)、「事業承継」の課題に直面する経営者は多くなっています。

「事業承継」と聞いて皆様はどんなイメージがありますでしょうか?

「先代の社長が引退して、次の社長が新たに就任する」・・・・事業承継という言葉を額面通りに捉えればそれだけですが、実際に中小企業が事業承継する際には、非常に多様な問題に直面することになります。

今回は、父である現社長が、子である次期社長に経営を引き継ぐ、「親族内承継」を前提として、どのような問題が発生するかを確認していきたいと思います。

1. ご相談内容

ご相談内容は以下の通りです。

ご相談内容

事業承継についての情報を、書籍やセミナー等などで見かけることが多いが、具体的にどのような事業承継対策を行えばいいのか分からない。

税理士や金融機関の営業担当者との付き合いもないので、アドバイスが欲しい。

お客様のプロフィールや企業の状況は次の通りです。

プロフィール

・性別:男性

・年齢:76歳

・職業:オーナー経営者

・企業概要:

| 項目 | 内容 |

| 業種 | 製造業(ベアリング製造) |

| 資本金 | 1,000万円 |

| 売上高 | 20億円 |

| 経常利益 | 2億円 |

| 純資産額 | 15億円 |

| 従業員数 | 70名 |

| 備考 |

・1982年に現在の経営者が創業し、一代で従業員70名まで拡大。 ・自社株式は現経営者が100%所有。 ・創業当初は経営が厳しく、役員報酬を取れなかった時期も長く続いた。現在は、経営も安定してきたので、2,040万円/年(170万円/月)の役員報酬を取れている。 |

相談者の思い

2. 事業承継で発生する問題

上記のケースでは、後継者として専務取締役の長男(50歳)がおり、業務や取引先の引継ぎは進んでいるようです。

経営面での承継は進んでいるようですが、どのような問題が発生するのでしょうか?

(1)「経営の承継」と「株式の承継」

事業承継には大きく分けて2つの要素があります。「経営の承継」と「株式の承継」です。

経営の承継

経営の承継とは、経営そのものの引継ぎのことを指します。後継者を決定し教育する、社長としての役割を明確化して引き継ぎをする、社内外の関係者に対して周知するということが経営の承継に該当します。

いわば「人」の面の承継(人的承継)であるといえます。

株式の承継

株式の承継とは、自社株式の承継のことを指します。自社株式には2つの側面があります。

会社を財産として所有する権利である財産権と、会社の経営決定をすることができる権利である経営権です。

財産権には、会社からの配当金を受け取る権利(利益配当請求権)や、会社を解散する際に財産の分配を受ける権利(残余財産分配請求権)が該当します。

経営権とは、株主総会の決議において意思決定を行い、会社の経営判断を実施することができる権利(議決権)をいいます。

例えば、企業オーナーが総議決権の50%超を有している場合には、取締役の選任・解任・報酬の決定、株主への配当等の事項を、単独で決定することができます。さらに、総議決権の2/3以上を有している場合には、定款の変更、会社の合併、資本金の減少、解散等の会社の重大事項を単独で決定することができてしまいます。

オーナー系の中小企業の強みは、経営権が代表取締役に集中していることから(経営者=株主)、経営に関する意思決定をスピーディーに実施することができるという点です。経営権が後継者になくては、経営に関する意思決定はいちいち株主にお伺いを立てなければならず、迅速な企業運営をすることは叶いません。

これらの性質を持つ自社株式を、しっかり後継者に承継していくのが、株式の承継です。

いわば「物」の面の承継(物的承継)といえます。

本ケースでは・・・

本ケースにおいては、「長男(50歳)が専務取締役として入社しており、後継者として頑張っている」「業務や取引先の引継ぎは進めている」という状況ですので、経営の承継については一定程度進んでいるようです。

一方、株式の承継については全く手を付けられていないということですので、どのような問題が発生する可能性があるのかを次節で確認していきましょう。

(2)高額な自社株式の評価額

株式承継をする際の大きな障壁として、自社株式の評価額が高額になってしまうということがあります。

ここで疑問が浮かびます。上場していないオーナー企業の自社株式は、どのように評価したらいいのでしょうか?

創業時の元手の金額である「資本金」の金額かと思う方も多いですが、そうではありません。

自社株式を贈与する際の評価方法は、国税庁が定める「財産評価基本通達」に定められています。

株式の評価方法はいくつかありますが、評価対象企業の企業規模によって評価方法が異なります。

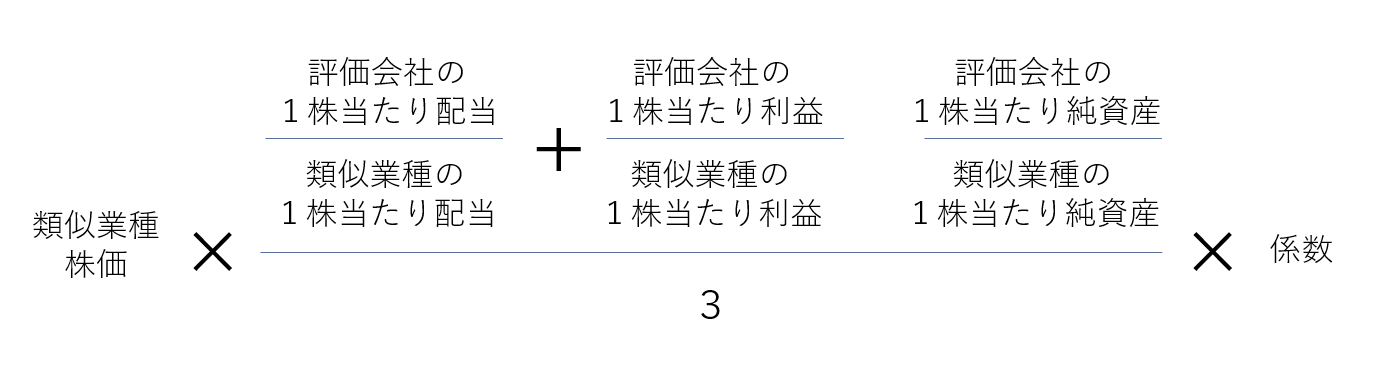

本件の事例企業では類似業種比準価額という評価方法によって評価額が計算されることになります。

計算方法を簡単に説明すると、評価対象の会社と同業種の上場企業の株価を基準として、評価対象の会社と同業種の上場企業の配当、利益、純資産の比率により調整を加えて計算します。ポイントは、配当、利益、純資産それぞれの多寡によって評価額が増減するという点です。

計算式を示すと以下の通りです(理解促進のため単純化しています)。

上記の計算式に当てはめて、上記企業の前提条件(製造業、配当0円、経常利益2億円/年、純資産15億円)で計算をすると、なんと評価額は8億9千万円になります。

「利益」と「純資産」が非常に高額であることから、もともと1千万円の資本金で創業した会社にもかかわらず、8億9千万円もの非常に高額な株価がついてしまいます。

もし、この8億9千万円の自社株式を何も考えずに後継者に暦年贈与で一年で渡してしまった場合には、4億8千万円もの贈与税が発生してしまいます。とてもじゃないですが、払いきれるような税金ではありません。

それでは、「代表者が自社株式を持ったまま代表者の相続まで待って、贈与税よりは累進税率の度合いがゆるい相続税の課税で後継者に渡す」という案はどうでしょうか?税金は安くなりますが、後継者に経営権が移らないのでいつまで経っても後継者は代表者の顔色を窺って経営をしなければなりません。また、社長が将来的に認知症にかかってしまったら会社はどうなってしまうでしょうか。

これが自社株式の承継にまつわる問題点です。

自社株式の承継は経営を継続するために必須であるにもかかわらず、評価額があまりに高額になってしまうために承継ができない・・・これが日本中さまざまな中小企業でみられる株式承継の問題です。

3. 役員退職金を活用した株価引き下げの検討

本ケースでは、高額な株価の引き下げのために役員退職金の利用を検討してみましょう。

(1)役員退職金とは?

役員退職金とは、代表取締役などの役員が退任することを契機として支払われる退職金をいいます。

役員退職金は、中小企業にとっては30年に1回の大型節税策といわれ、税的な非常にメリットが非常に大きい制度となっています。

法人税法上、役員退職金がいくらまで認められるかについて明記はされておらず、不相当に高額では認められないとされているのみです。

ですが、実務上は以下の計算式であれば問題がないとされています。

| 役員退職金 = 役員報酬月額 × 役員在任年数 × 功績倍率 |

計算式の中の功績倍率とは、役職に応じて以下のように設定することが多いとされます。

| 役職 | 功績倍率 |

| 社長 | 3.0 |

| 専務 | 2.4 |

| 常務 | 2.2 |

| 平取締役 | 1.8 |

| 監査役 | 1.6 |

上記の計算式に当てはめて、ケース企業の前提条件で計算をすると役員退職金の金額は以下のようになります。

|

役員報酬月額1.7百万円/月 × 勤続年数40年 × 功績倍率3.0倍 = 役員退職金2億4百万円 |

法人としては(本ケースでは)2億円もの大きな金額を一度に経費に計上することができ、また、退職金を受け取る側においては退職所得となるので通常の役員報酬と比べて所得税の税負担も約50%となることから、とてもメリットが多いといえます。

(2)役員退職金を株価引き下げに利用する理由

株価の引き下げに役員退職金を利用する理由はシンプルで、非常に多額の費用を一度に計上することが可能だからです。

先ほど確認した類似業種比準価額の計算式をもう一度見てみましょう。

先ほど確認した通り、配当・利益・純資産の3要素がポイントでした。

役員退職金で多額の損失を計上した場合、上記のうち、利益・純資産の2要素について大きく減少させることが可能となります。

役員退職金2億円を支払った場合の自社株式の評価額の変化を見てみましょう。

| 項目 | 現状 | 退職金支払後 |

| 配当 | 0 | 0 |

| 利益 | 2億円 | 0 |

| 純資産 | 15億円 | 13億円 |

| 株式評価 | 8.9億円 | 3.1億円 |

役員退職金の支払いをすることにより、株式評価額を8.9億円から3.1億円まで圧縮することができました(△5.8億円の減少)。

株価を引き下げた後には、相続時精算課税制度という制度を利用した贈与を利用して、引き下げた株価を適用しつつ生前に後継者世代に株式を移すという手法が一般的です。

かなり乱暴ですが、「現状の株価で暦年贈与で全てを渡したパターン」と「退職金支払いと相続時精算課税贈与を組み合わせたパターン」を比較してみます。

| 項目 |

現状+暦年贈与 |

退職金支払+相続時精算課税贈与 |

| 株式評価 | 8.9億円 | 3.1億円 |

| 贈与税 |

4.8億円 <4.8億円×55%-640万円> |

5,700万円 <(3.1億円-2500万円)×20%> |

| 相続税※ | 0 |

5,600万円 <(3.1億円×50%-4,200万円)-5,700万円> |

| 贈与税+相続税 | 4.8億円 |

1.1億円 |

※相続人は1名、相続財産は自社株式のみと仮定

相続時精算課税制度については、下記の記事で詳細していますので、ぜひ確認してみてください。

|

相続時精算課税制度による贈与を確認してみよう | IFA無料相談はRoute100 |

まとめ

本稿では、中小企業の自社株式承継に役員退職金を活用する方法を確認してきました。

事業承継についてお困りの方は、ぜひ一度、税理士や相続対応可能なIFAなどのアドバイザーに相談してみましょう。