「金融知識に自信がありますか?」と聞かれたら、みなさんはどう答えるでしょうか?

金融庁が2019年に行なった調査では、「自信がある」と答えた人は全体の12%でした。

では、金融リテラシー(知識・判断力)の高さは、私たちの家計や金融行動にどのような影響を与えるのでしょうか?

金融リテラシーの現状、具体的な内容、投資・資産形成に失敗しないための方法を考えてみましょう。

1. 金融リテラシーとは?

金融リテラシーとは「金融に関する知識や情報を正しく理解し、適切に判断することができる能力」を指します。

リテラシーは英語で「Literacy」と表記し、この言葉はラテン語の「Literatus(教育を受けて、読み書きが出来る者)」が語源だとされています。

つまり、元々は読み書き能力のことでしたが、現代では拡張して使われることが多く、一般的に「なんらかの分野で用いられている記述体系を理解・整理し、活用する能力」を指します。

理解することに加えて、「活用する能力」が含まれていることがポイントです。

また、金融リテラシー・金融教育は、ある程度お金を持っている人が学ぶもの・身に付けるものという印象を持つ人もいるかもしれません。

しかし、金融庁は29歳までの若年社会人を「生活面・経済面で自立する時期」として、「ライフプランの実現のためにお金がどの程度必要かを考え、計画的に貯蓄、資産運用を行える」ことが必要だとしています。

金融庁は2013年に「生活スキルとして最低限身に付けるべき金融リテラシー(お金の知識・判断力)」を発表しました。

これに沿って作られた「金融リテラシー・マップ」では、小学生から高齢者まで年齢層別に、知識や実践すべき内容が具体的に記されています。

金融リテラシー・マップでは、一般社会人について次のように記述されています。

(生活設計について)

・環境変化等を踏まえ、必要に応じライフプランや資金計画、保有資産の見直しを検討しつつ、自分の老後を展望したライフプランの実現に向け着実に取り組んでいる

・学校と連携しつつ、家庭内で子の金融教育に取り組む(資産形成商品について)

・自らの生活設計の中で、どのように資産形成をしていくかを考えている

・リスクとリターンの関係を踏まえ、求めるリターンと許容できるリスクを把握している

・分散投資・長期投資のメリットを理解し、活用している

・分散投資を行っていても、定期的に投資対象(投資する国や商品)の見直しが必要であることを理解している金融庁「金融リテラシー・マップ」より抜粋

では、実際に金融リテラシーは必要なのでしょうか?

金融リテラシーが、私たちの家計や金融行動にどのような影響を与えているのかを見てみましょう。

2. 金融リテラシーが高い人ほど、家計・資産が健全

2019年に金融庁が行なっている金融リテラシー調査の結果は、金融リテラシーが高い人ほど望ましい金融行動を取る、投資を実践している人が多いことを示しています。

金融庁「金融リテラシー調査(2019年)」を元に、Route100編集部作成

金融庁「金融リテラシー調査(2019年)」を元に、Route100編集部作成金融リテラシー調査では、金融の知識を問う正誤問題において、正答率が80%以上の人を「高リテラシー」、正答率が20%以下の人を「低リテラシー」としています。

この定義でいくつかの金融行動を見ると、金融リテラシーが高いほど望ましい金融行動をしていることが分かります。

金融リテラシーが高い人には以下の傾向があります。

- 緊急時に備えた資金を確保している

- お金について長期計画を立て、達成するよう努力している

- 老後の生活費について資金計画をたてている

- 株式を購入したことがある

- 金融資産額が500万円以上ある

この結果を見る限り、金融庁が提言するように金融リテラシーは生活スキルとして一定レベルが必要だと言えそうです。

次に、金融リテラシーとは何か、具体的な内容を見てみましょう。

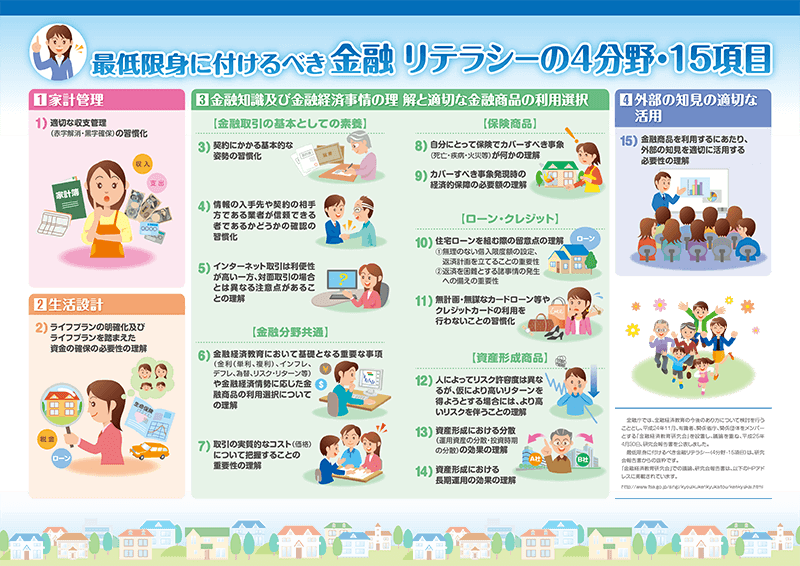

3. 金融リテラシーの4分野15項目を知る

先ほども取り上げた、金融庁の「最低限身に付けるべき金融リテラシー」には4つの分野・15の項目があります。

金融庁「最低限身に付けるべき金融リテラシー(4分野・15項目)について」より抜粋

金融庁「最低限身に付けるべき金融リテラシー(4分野・15項目)について」より抜粋

※金融庁「金融経済教育研究会(2013年4月発表)」の内容を要約・補足しています

※分野・項目の名称は読みやすさを考慮し、一部「読点の追加」「漢字の仮名変換」を行なっています

分野1:家計管理

項目1:適切な収支管理の習慣化

はじめに、大前提として常に黒字を保ち続けることが重要だとしています。

そのためには、収入と支出をきちんと把握し、計画性のない支出を抑える必要があります。

分野2:生活設計

項目2:ライフプランの明確化、およびライフプランを踏まえた資金の確保の必要性の理解

2つ目は、将来に向けた計画です。

価値観が多様化してきている中で、自らのライフプランを立て、それに対する備えを行うことが必要だとしています。

- ライフプランと、それに伴って想定される何段階かのライフステージのイメージを明確化する

- ライフプランを踏まえ「いつ」「何のために」「どれくらい」の資金が必要かを把握する

- 不測の事態や老後資金確保のために、保険への加入や貯蓄・資産運用を行う姿勢を身に付ける

分野3:金融知識、および金融経済事情の理解と適切な金融商品の利用選択

3つ目は、具体的な金融商品についてです。

金融商品の契約にあたっての基本事項と、保険・ローン・投資商品の3つがあります。

1. 金融取引の基本としての素養

ここでは、取引・契約における基本事項に触れています。

金融に限らず、現代社会における基本事項ですので、すべての人が身に付ける必要がある内容です。

項目3:契約にかかる基本的な姿勢の習慣化

金融取引のトラブル要因として、自分で内容を確認せず取引相手に委ねてしまっている点を取り上げ、以下の2つを求めています。

- 自分で契約内容を確認し、理解できない契約は締結しない

- 契約締結後も、定期的に商品の状況を確認する

項目4:情報の入手先や契約の相手方である業者が、信頼できる者であるかどうかの確認の習慣化

金融分野は専門性・複雑性が高いことから、詐欺が発生しやすいとした上で、取引前に信頼できる業者であるかどうかの確認が必要だとしています。

最低限、国の登録業者であること、または自主規制機関に所属していることをウェブサイト等で確認することを求めています。

項目5:インターネット取引は利便性が高い一方、対面取引の場合とは異なる注意点があることの理解

インターネットは利便性が高いとした上で、暗証番号の漏洩・盗難、誤発注のリスクがあることを理解し、対策を行うことが必要だとしています。

2. 金融分野共通

次に、具体的な商品を検討する前段として、金融に関する基礎知識を理解する重要性に触れています。

項目6:金融経済教育において基礎となる重要な事項や、金融経済情勢に応じた金融商品の利用選択についての理解

金融に関する基礎知識と、その要素が商品にどのような影響を与えるのかを理解する必要があるとしています。

- 金利(単利・複利)、インフレ・デフレ、為替、リスク・リターンといった重要な事項を十分 に理解することが必要である

- 実際に商品を選択する際には、これらの動向に十分考慮する

項目7:取引の実質的なコスト(価格) について把握することの 重要性の理解

特に金額が大きい長期的な取引について、表面的なコストやリターンだけでなく、付随して発生する費用や手数料などを考慮した実質価格を把握する必要があるとしています。

具体的な事例として以下を取り上げています。

- 住宅ローンの場合、金利だけではなく、契約に付随する団体信用保険の保険料等も含めて全体の価格だと捉える必要がある

- 資産形成商品の投資は、長期にわたって安定的に得られるであろう利回りと、手数料率の影響を十分に考える必要がある

3. 保険商品

ここからは具体的な商品についてです。

まず保険については大きく2つの点に触れています。

項目8:自分にとって、保険でカバーすべき事象 (死亡・疾病・火災等)が何かの理解

保険の商品選択にあたっては、「自分が何のリスク(死亡、疾病、火災、 地震、介護等による損失や危険の発生の可能性)に備えるべきかよく整理した上で判断することが重要である」としています。

項目9:カバーすべき事象発現時の、経済的保障の必要額の理解

また、重複した保険への加入や、過剰な保険への加入を避けるために、以下のことを考える必要があるとしています。

- 保険以外の社会保障や企業福祉、本人の貯蓄等で賄える金額

- 保険商品でどの程度の金額の備えが必要かをよく整理した上で判断する

4. ローン・クレジット

項目10:住宅ローンを組む際の留意点の理解

借入額が高額になり、返済期間が長期に渡る住宅ローンは、経済状況の変化も想定し計画・対策を講じる必要があるとしています。

- 無理のない借入限度額を設定し、余裕のある返済計画を立てる

- 金利上昇、失業による収入減への対策

項目11:無計画・無謀なカードローン等や、クレジットカードの利用を行わないことの習慣化

現金がなくても購入ができるクレジットカードや、金利負担の高いカードローンの利便性に注意し、慎重な利用を促しています。

また、これらのサービス利用による返済遅延がおよぼす社会的信用力の低下にも触れ、将来にわたって重大な影響があることへの理解を求めています。

5. 資産形成商品

項目12:人によってリスク許容度は異なるが、仮により高いリターンを 得ようとする場合には、より高いリスクを伴うことの理解

一般に、リターンとリスクはトレードオフの関係にあり、金融商品からより高いリターンを得ようとする場合には、より高いリスクを伴うことの理解が重要である。

金融庁の「最低限身に付けるべき金融リテラシー」

とした上で、リスクを避けてばかりいてもリターンが得られないため、1人1人が許容できるリスクとどの程度のリターンを得たいかのバランスを考える必要があるとしています。

項目13:資産形成における、分散(運用資産の分散・投資時期 の分散)の効果の理解

資産形成を考える上で、リスク分散の考え方について触れ、具体的には以下の分散の理解を促しています。

- 国内株式・債券など「投資対象の分散」

- ドルなどの外国通貨を対象とする「通貨の分散」

- 同一商品であっても購入時期を変える「時期の分散」

投資の考え方はこちらの記事で詳しく紹介しています。

項目14:資産形成における 長期運用の効果の理解

分散投資に加え、長期投資を行うことへの理解を促しています。

- 継続的に運用を行うことによる「複利」の恩恵を受けられる

- いくつかの分散投資を行うことで、金融危機などの際のパニックによる底値売りを避けることができる

分野4:外部の知見の適切な活用

項目15:金融商品を利用するにあたり、外部の知見を適切に活用する必要性の理解

ここまで金融リテラシーの重要性について述べてきた上で、次のように専門家のアドバイスを受けることが望ましいとしています。

金融分野は専門性・複雑性が高く、また、個々人の心理的・感情的な要 素にとらわれることがあることから、一定の金融リテラシーを身に付けていても、自分だけの知識・判断で完全に身を守ることは難しい。

金融商品を利用選択するにあたり、事前に適切な情報や相談先にアクセスすることができ、アドバイスを求めることの必要性を理解していることは、 金融リテラシーの重要な要素である。

金融庁の「最低限身に付けるべき金融リテラシー」

ここでは、金融リテラシーの具体的な内容について紹介してきました。

では、実際私たちの金融リテラシーのレベルはどの程度なのでしょうか?

海外との比較を見てみましょう。

4. ヨーロッパ諸国に比べると日本は金融リテラシーが低い

金融庁の金融リテラシー調査には、ヨーロッパ諸国やアメリカとの比較があります。

この調査結果によると、少なくともヨーロッパ諸国に比べると日本は金融リテラシーが低いと考えられます。

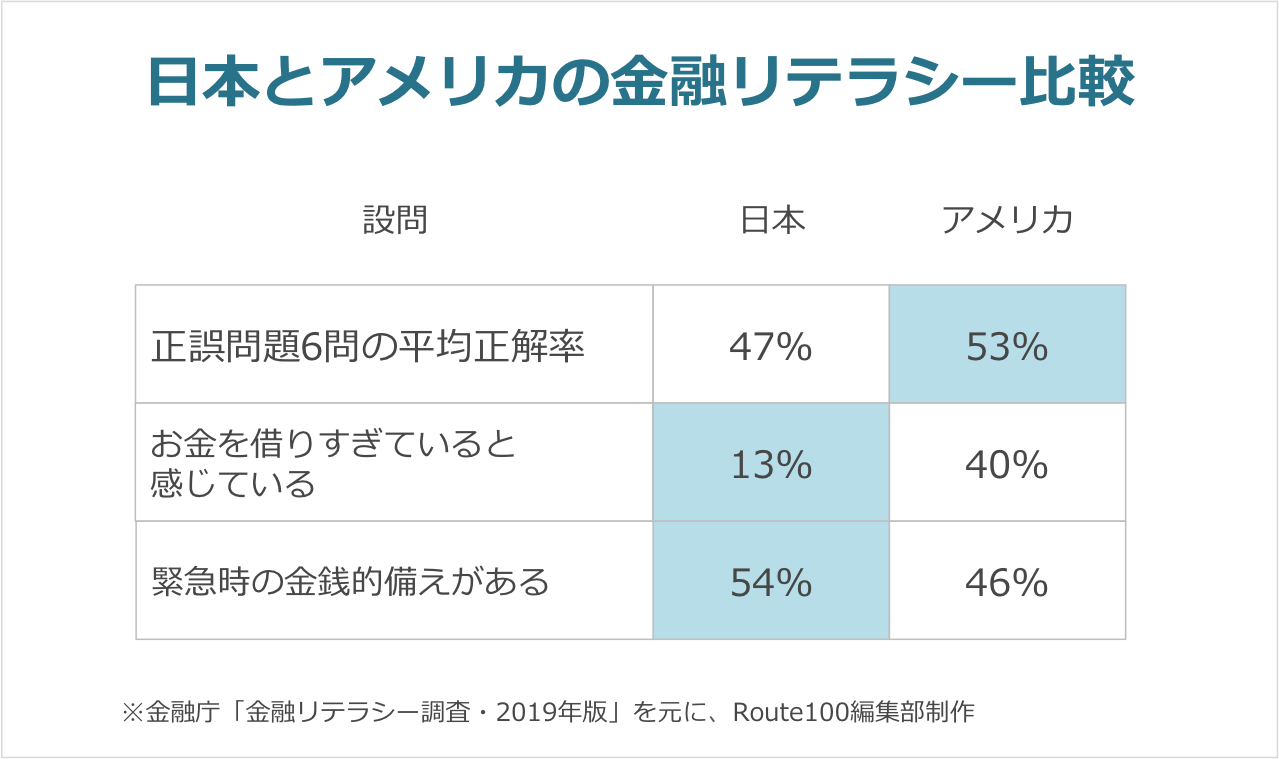

アメリカとの比較

アメリカとの比較では正誤問題では日本がやや劣る結果であったものの、好ましい行動は日本が高い結果となっているため、一概に日本が金融リテラシーが低いとは言えない結果になっています。

金融庁「金融リテラシー調査(2019年)」を元に、Route100編集部作成

金融庁「金融リテラシー調査(2019年)」を元に、Route100編集部作成- 正誤問題の正解率は日本が6%低い

- 行動特性では、アメリカは「借り入れが多い」と感じている人が多く、「金銭的備えがない」人が多い

ヨーロッパとの比較

一方でヨーロッパ各国と比較すると、日本の正誤問題の正解率と好ましい行動は、いずれも低い結果になっています。

国によっての差はありますが、少なくともイギリス・ドイツ・フランスと比べると金融リテラシーが低いと言えます。

金融庁「金融リテラシー調査(2019年)」を元に、Route100編集部作成

金融庁「金融リテラシー調査(2019年)」を元に、Route100編集部作成- 日本は、正誤問題ではいずれの国よりも正答率が低く、フランスとは12%の差がある

- 行動特性や考え方も、日本は全体的に順位が低く、特に「お金の運用や管理への注意」と「消費より将来の備えを重視」には大きく差がある

この結果も踏まえ、私たちはこれから何をして行くべきでしょうか?

5. 投資・資産形成の失敗を防ぐために必要なこと

1つの答えは、「金融リテラシーを身に付けること」「アドバイスを受けること」です。

これは金融庁の「最低限身に付けるべき金融リテラシー」の提言そのままです。

金融リテラシーを身に付ける

2章でお話しした通り、金融リテラシーが高い人ほど、望ましい金融行動を行なっている人の割合が多く、実際に500万円以上の金融資産を保有している人も多い傾向があります。

金融庁「金融リテラシー調査(2019年)」を元に、Route100編集部作成日本とヨーロッパの金融リテラシーの比較も、このことを表していました。

そのため、まずは金融リテラシーを身に付けることが大切です。

アドバイザーに相談する

先ほどの金融庁の金融リテラシー調査でも、リテラシーが高い人ほどアドバイスを受ける人の割合が多くなっています。

このことからも、アドバイスを受けることの重要性が理解できます。

「ポートフォリオを見直したい」「今の投資のやり方が正しいか相談したい」「ライフプランに合った資産形成の方法を知りたい」という方は1度アドバイザーに相談してみましょう。

相談したからといって、必ずしも申し込みなどを行う必要はありません。

まずは気軽に相談してみましょう。

まとめ

いかがでしたでしょうか。

この記事では以下のことをお伝えしてきました。

- 金融リテラシーとは「金融に関する知識や情報を正しく理解し、適切に判断することができる能力」のこと

- 金融リテラシーが高いほど、家計・資産が健全

- 金融リテラシーの具体的な内容

- ヨーロッパと比べると日本人は金融リテラシーが低い

- 投資・資産形成の失敗を防ぐには、「金融リテラシーを身に付け」て「アドバイスを受ける」ことが必要

金融リテラシーを身に付け、アドバイスを受けて資産形成し、「あなたらしい人生100年」にしていきましょう。