確定拠出年金(DC)と退職金はどう違うのか、ご存知でしょうか。

確定拠出年金(DC)と退職金、名前(制度)は異なるものの、ほぼ同じ機能を持っています。

どちらであっても、受給を複数年にすると「年金」になり、一括にすると「一時金」になります。

同じ出口であるにも関わらず、なぜ、このように異なる制度があるのでしょうか?

その答えは「働き方の変化」にあります。

退職金制度は終身雇用を想定し、従業員の老後資金となることを目的の一つにしていますが、2001年以前は、転職を続ける人たちが税制の大きなメリット(注1)を受けて老後資金を形成する機会がありませんでした。

(注1)退職金制度は、同一会社での勤務期間が長くなると受給時の控除額が多くなります。

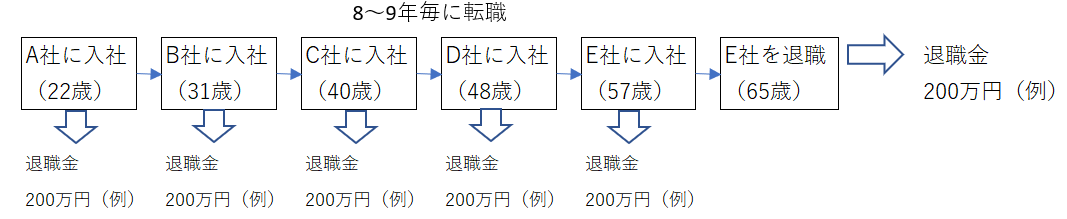

1. 終身雇用の人と転職を繰り返した人の65歳時の退職金例

終身雇用の人と、転職を繰り返した人の65歳時の退職金を例示すると下記のようになります。

図1:同じ会社で65歳まで勤務した人の退職金(例)

図2:8~9年毎に転職した人の65歳時の退職金(例)

図1、2の通り、65歳時点での老後資金には大きな差がつくと思われます。

(若くして退職した時の退職金は「貯蓄しない」と仮定しています。)

この問題に対処するために創設されたのが確定拠出年金(DC)制度です。

確定拠出年金については下記をご参照ください。

厚生労働省「確定拠出年金制度の概要」

2. 確定拠出年金(DC)による老後資金例

図3:確定拠出年金(DC)に加入し、8~9年毎に転職した人の65歳時の確定拠出年金(DC)例

図3:確定拠出年金(DC)に加入し、8~9年毎に転職した人の65歳時の確定拠出年金(DC)例

この制度により、転職が多くても65歳時点の老後資金が、退職金制度に比べ極端に少なくなることを回避できると期待されています。

ところが、企業型確定拠出年金(DC)は掛金を拠出しているのが企業のため(注2)、自分の老後資金との意識が希薄になりがちです。「会社が拠出したお金を、自分で運用することで老後資金の金額が大きく変わる」、ということを過小評価しがちです。

(注2)マッチング拠出を採用している企業の場合は、自分でも確定拠出年金(DC)に拠出できます。

図3の例では、企業の累積掛金(総掛金)は、1,548万円ですが、年率1%で運用していれば1,922万円、年率2%で運用していれば2,417万円になります。

運用期間が長いためわずかな運用利回りでも大きな差が生まれます。

(ただし、運用利回りが年率マイナス1%だと、1,263万円に減ります。)

3. 最後に

ところで、確定拠出年金(DC)加入者の統計資料によると、確定拠出年金(DC)加入者の約半数は元本確保型(貯蓄等)で運用しているようです。

自分が必要としている老後資金に、元本確保型の運用で到達できるのでしょうか?

確定拠出年金(DC)に加入しているのであれば、自分が必要と考える老後資金額を検討し、確定拠出年金(DC)の運用方法を再検討してはいかがでしょうか?

お気軽にご相談ください。