日本の公的年金は賦課方式。

それゆえ、公的年金+α(プラス・アルファ)を考える必要があります。

公的年金の理解を深めることにより、資産運用の重要性の認識を高め、取り組んで頂けたらと思います。

1. 年金資産運用が年金給付に与える影響は小さい

日本の公的年金は賦課方式で運営されています。

賦課方式とは、シニア世代の年金給付を現役世代の年金掛金で賄うことです。

(現役世代の年金掛金は記録され、この記録をもとに将来の年金給付額が計算されます。)

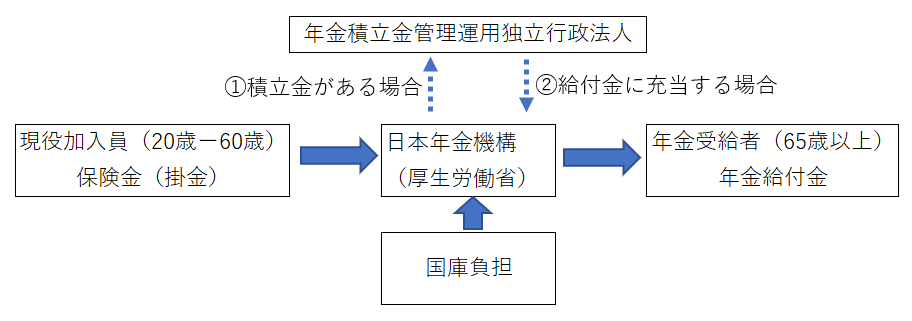

この関係を図示すると下記の通りとなります。

(公的年金のフロー:イメージ図)

(年金掛金額)>(年金給付額)の時には、余剰となった掛金が積立金として運用されます。(公的年金のフロー:イメージ図の①積立金がある場合)

そして、現在のように、(年金掛金額)<(年金給付額)の時には、給付に足りない分を積立金で賄う(積立金を取り崩します)とともに国が負担します。(公的年金のフロー:イメージ図の②給付金に充当する場合)

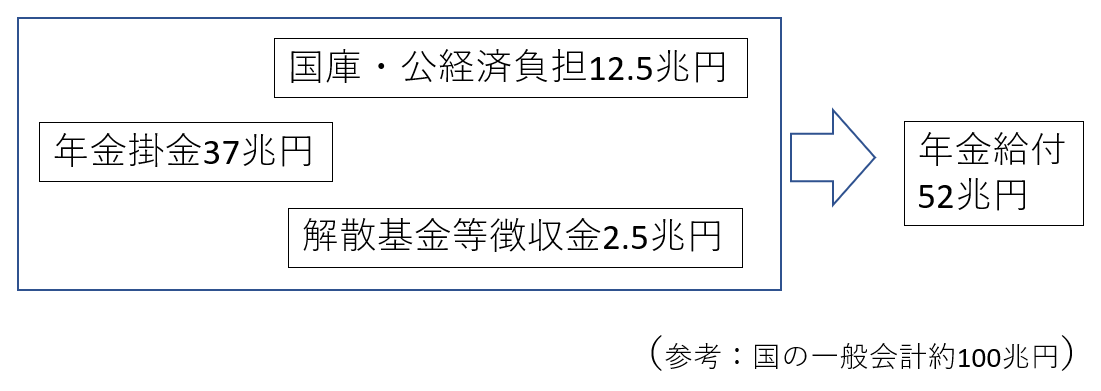

このように毎年の年金給付額は、年金掛金額+国庫負担金+積立金の取崩し金、で賄われています。例えば、平成29年度の収支状況は下記の通りでした。

(公的年金 平成29年度収支状況 (出所:厚生労働省 公的年金財政状況報告 平成29年度))

このフローの中で、積立金の管理・運用を担っているのが「年金積立金管理運用独立行政法人(Government Pension Investment Fund:以下「GPIF」といいます。)」です。

GPIFが運用している資産は177兆7,030億円(2020年12月末現在)と巨額です。

しかし、年金給付に使われている金額はわずかなのです(平成29年度はゼロでした。)。

GPIFのホームページには下記の通り記載されています。

「現役世代が納めた年金保険料のうち、年金の支払いなどに充てられなかったものが、将来世代のために積み立てられています。GPIFはこの年金積立金を、国内外の資本市場で運用して増やしています。年金積立金の運用収益や元本は概ね100年の年金の財政計画のなかで、将来世代の年金給付を補うために使われます。年金財源全体のうち、積立金からまかなわれるのは約1割です。」

つまり、積立金から年金給付に充てられる金額は全体の約1割にすぎないので、運用によって年金給付額が大幅に増える可能性は小さいといえます。

言い換えれば、GPIFの運用が非常にうまくいったとしても、年金給付に及ぼす影響はそれほど大きくなりません。

(とはいえ、わずかでも年金給付額が増えること、あるいは減らないことが望ましいので運用の改善を働きかけることは重要です。)

2. 将来の年金給付額は減少するのか?それとも維持できるのか?

このように、毎年の年金給付額=毎年の年金掛金額+国庫負担金+積立金の取崩し金、です。

このように、毎年の年金給付額=毎年の年金掛金額+国庫負担金+積立金の取崩し金、です。

つまり、年金給付額を増やすためには、上式の右辺を増やす必要があります。

しかし、下記理由により「年金掛金額」の減少が懸念されており、また、国庫負担金(=税金)と積立金の取崩し金が大幅増額になることはないため、上式の右辺は減少する可能性があります。

- 年金加入員の減少(労働人口の減少及び少子化等)

- 給与の減少(年金掛金は給与の3%、労使折半です。)

- 非正規雇用の増加(非正規雇用者は相対的に掛金が少ない国民年金への加入になります。)

すると、上式でイコールを維持するためには、「年金給付額」を減らさざるを得なくなります。

現状を踏まえると、将来の「年金給付額」は減少する可能性があるように思われます。

3. 出生率の低下加速。社会保障への大きな影響は20年後?

2章の理由のうち、特に年金加入員の減少(労働人口の減少及び少子化等)が懸念されています。

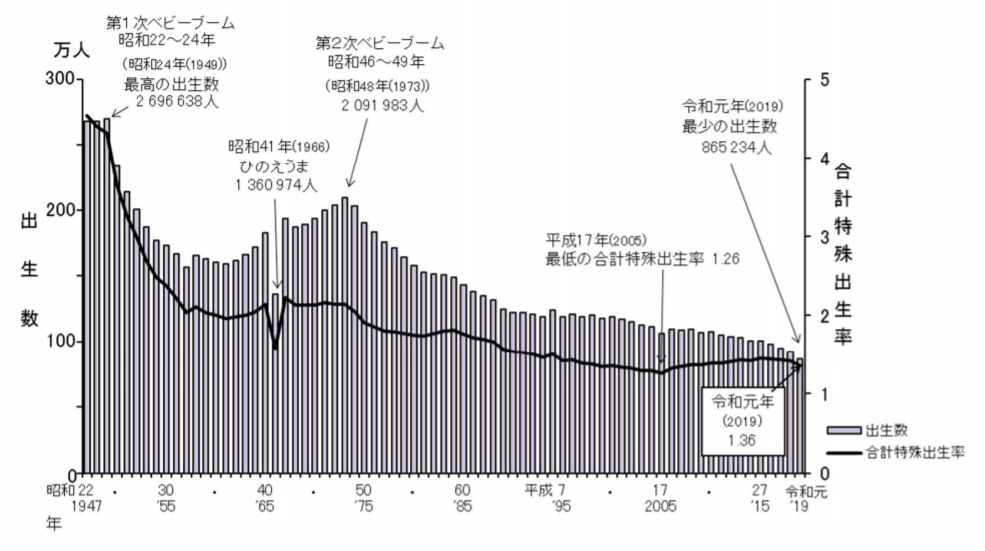

日本の出生数及び出生率の年次推移は下記の通りとなっています。

出生数及び合計特殊出生率の年次推移(出所:2019年人口動態統計月報年計(概数)の概況)

このような中、2021年5月26日の日経新聞では、「2021年の日本の出生数が80万人を下回ると推計されている」と、ショッキングな報道をしています。

政府推計では、2030年に出生数が80万人を下回る見込みでしたが、18年前倒しで達成されそうとのことです。

新型コロナという特殊事情による一時的な減少の可能性があります。

しかし、これによって将来の「年金給付額」が減少する可能性が高まったように思われます。

「年金掛金額」が減少するのであれば、「年金給付額」は減少する可能性が高まります。

(将来の高齢者数(年金受給者数)や「年金保険料」次第で「年金給付額」の減少が抑制される可能性はあります。)

20年後(例えば、現在45歳の人が65歳で年金受取りを開始する時)には、このリスクが顕在化する可能性があります。

4. 公的年金制度は崩壊するのか?それとも維持される?

このように書くと「公的年金制度は崩壊するの?」と思われるかもしれませんが、公的年金制度は維持されると思います。

年金掛金が減ったとしても、年金給付額を減らせば年金制度は維持可能です。

とはいっても、公的年金制度の見直しは必要になるかもしれません。

年金制度縮小方法としては、

- 年金受給開始年齢を引き上げる(現行65歳であるが、70歳等に引き上げる)

- 年金受給額を引き下げる、ということが考えられます。

現在の年金制度の持続可能性を引き上げるための制度見直しであれば、

- 年金保険料を引き上げる

- 年金加入の適用を拡大し、年金加入者を増やす、ということが考えられます。

公的年金は、5年毎に年金財政再計算(掛金、給付額、賃金、死亡率、出生率等の将来推計を基に、現行年金制度の将来推計を行うこと)を行っており、次回の推計は2024年です。

次回の財政再計算は、この出生率低下を織り込んで推計されます。

この結果をもとに年金制度の見直しが議論される可能性があります。

(今もいろいろな議論が行われている可能性がありますが、正式な議論はこのデータをもとに行われると思われます。)

5. 公的年金+α(プラス・アルファ)を考えることが重要!!

日本の年金制度は賦課方式であることから、少子化が年金制度に及ぼす影響を無視することはできません。

すなわち、公的年金の縮小の可能性を排除することはできません。

このようなことから、自助努力で+α(プラス・アルファ)の退職後資産形成を考える必要があります。

特に、45歳以下の人たちが年金受給を開始する頃には、現在の年金受給水準とは大きく異なっている可能性があります。

同様に、年金制度にも何らかの変更があり得ます。

どのような見直しが公的年金で行われる(行われない)にしろ、退職後資産について、バラ色の未来を描きづらくなっています。

税制のメリットが大きい、イデコ(iDeCo:個人型確定拠出年金)やニーサ(NISA:少額投資非課税制度)等を活用し、自己防衛として公的年金+α(プラス・アルファ)を考えることが望ましいように思います。

お気軽にご相談ください。