家族が障害者になってしまったとき、その家族のために出来る限り資金的な援助をしてあげたいと思うのは当然ですよね。

通常は、生前に資金を渡そうとしたら贈与税が課税され、相続で資金を遺そうとしたら相続税が課税されてしまいます。

しかしながら、障害者の方の生活の安定を守るために、一定の要件を満たせば、一定の金額が非課税となる制度があります。

本稿では、障害者に対する税の優遇制度のうち、贈与税の非課税制度である「特定障害者に対する贈与税の非課税」をご紹介したいと思います。

1. 特定障害者に対する贈与税の非課税制度

特定障害者に対する贈与税の非課税の制度について、まずは国税庁の規定を確認してみましょう。

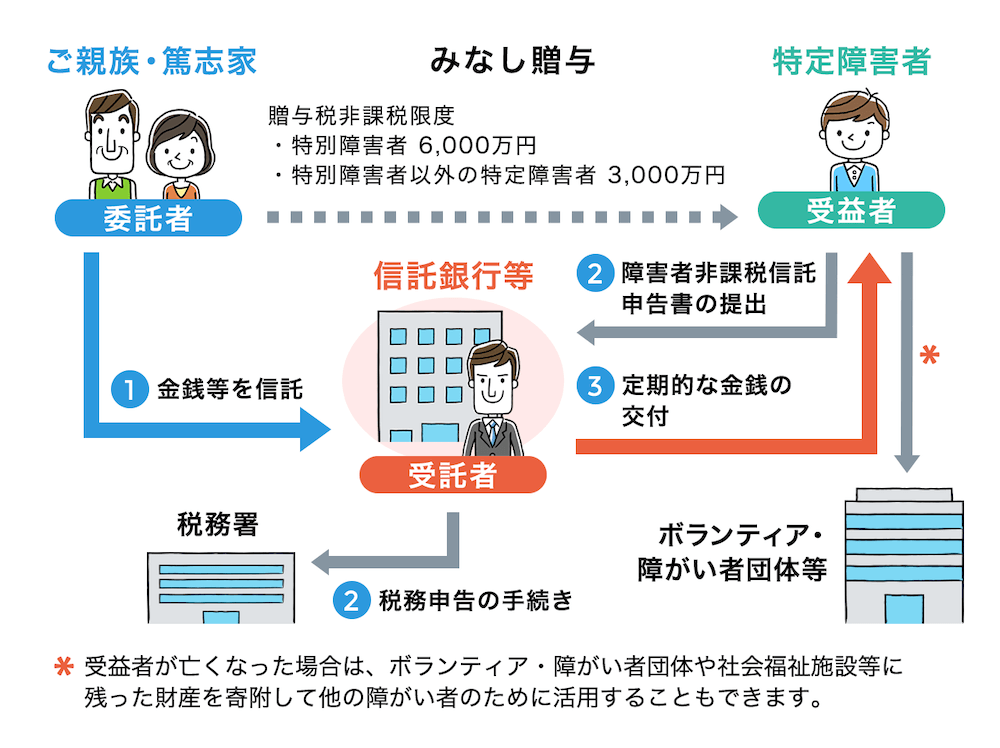

特定障害者(※)の方の生活費などに充てるために、一定の信託契約に基づいて特定障害者の方を受益者とする財産の信託があったときは、その信託受益権の価額のうち、特別障害者である特定障害者の方については6,000万円まで、特別障害者以外の特定障害者の方については3,000万円まで贈与税がかかりません。

この非課税の適用を受けるためには、財産を信託する際に「障害者非課税信託申告書」を、信託会社を通じて所轄税務署長に提出しなければなりません。

※ 特定障害者とは、1 特別障害者 及び 2 障害者のうち精神に障害がある方をいいます。

出典:国税庁・障害者と税「特定障害者に対する贈与税の非課税」より抜粋、筆者強調表示

以下、制度の内容をかみ砕いてご説明していきます。

1)非課税限度額

非課税限度額については以下のように定められています。

- 特別障害者である特定障害者の方については6,000万円まで非課税

- 特別障害者以外の特定障害者の方については3,000万円まで非課税

3,000万円~6,000万円もの非課税枠を活用できるという点は注目に値します。

2)特定障害者の範囲

上記の「特定障害者」は、以下の通り規定されています。

特定障害者とは、1 特別障害者 及び 2 障害者のうち精神に障害がある方をいいます。

非課税枠6,000万円の対象となる「特別障害者」は下表の左列、3,000万円控除の対象となる「特別障害者以外の特定障害者の方」は下表の※が該当します。

表は難解ですが、ざっくり説明すると「特別障害者」とは障害の度合いが強い方、「特別障害者以外の特定障害者」とは精神に障害がある方が該当します。

| 障害者の定義 | 特別障害者の定義 | |

| 1 | 精神上の障害により事理を弁識する能力を欠く常況にある方※ | 同左 |

| 2 | 精神保健指定医などにより知的障害者と判定された方※ | 重度の知的障害者と判定された方 |

| 3 | 精神障害者保健福祉手帳の交付を受けている方※ | 障害等級が1級と記載されている方 |

| 4 | 身体障害者手帳に身体上の障害がある者として記載されている方 | 障害の程度が1級又は2級と記載されている方 |

| 5 | 戦傷病者手帳の交付を受けている方 | 障害の程度が恩給法に定める特別項症から第3項症までの方 |

| 6 | 原子爆弾被爆者で厚生労働大臣の認定を受けている方 | 同左 |

| 7 | いつも就床していて、複雑な介護を受けなければならない方 | 同左 |

| 8 |

精神又は身体に障害のある65歳以上の方で、その障害の程度が〈1〉〈2〉〈4〉に掲げる方に準ずるものとして市町村長、特別区の区長や福祉事務所長の認定を受けている方 ※〈1〉又は〈2〉に掲げる方に準ずるものとして市町村長、特別区の区長や福祉事務所長の認定を受けている方 |

〈1〉〈2〉〈4〉に掲げる方のうち特別障害者となる方に準ずるものとして市町村長等の認定を受けている方 |

3)本制度利用の方法

本制度を活用する場合には、下記のような信託契約に基づいて特定障害者の方を受益者とする財産を信託することが求められます。

自ら障害者の方の口座に資金を振り込むだけでは本制度の要件を満たしませんので、ご注意ください。

信託された財産から、特定障害者の方に対して定期的に金銭が交付され、特定障害者の方の生活費に充てられることになります。

出典:一般社団法人信託協会「特定贈与信託」

資金が信託銀行などに対して信託されることにより、その資金が他の者のために使われてしまうことを防ぎ、長期にわたって確実に特定障害者の方の手にわたるような仕組みとなっています。

4)信託財産の範囲

信託財産の範囲は以下のように定められています。

- 金銭

- 有価証券

- 金銭債権

- 立木の生立する土地(その立木とともに信託されるもの)

- 継続的に相当の対価を得て他人に使用させる不動産

- 特別障害者の居住の用に供される不動産(1〜5までに掲げる財産のいずれかの財産とともに信託されるもの)

2. まとめ

この記事では、特定障害者に対する贈与税の非課税制度の内容を確認してきました。

障害を持った方の生活を、経済的な面から保護するために税負担を軽減する制度です。

制度の利用には、要件を満たす必要がありますので、該当する可能性がある場合には要件や手続きをしっかり確認してみてください。

贈与に関してお困りの場合は、相続・贈与に詳しいIFAや税理士等の専門家にご相談ください。