あなたの身近な人がなくなったとき、何をしたらよいでしょうか。

葬式、役所への届出、税金関係・・・やるべきことはさまざまありますが、特に税金や役所関係は期限がありますので注意して対応することが必要です。

例えば、相続税の申告・納税は「相続開始から10か月以内」が期限です。

それなりに時間があるように感じるかもしれませんが、実際にはあっという間に期限が到来してしまいます。

この記事では、一般的に相続が発生したときに「するべきこと」と「スケジュール」を見ていきます。

1.相続が発生したときにするべきこととスケジュール

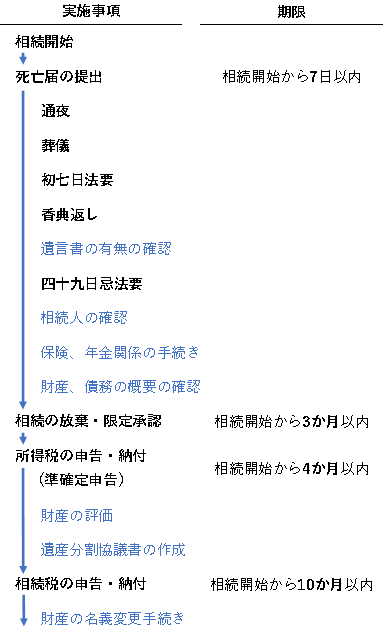

まず、相続が発生したときにするべきことと、大まかなスケジュールは次のようになります。

ですが、その前段階として、相続の放棄・限定承認は3か月以内、準確定申告を4か月以内に行う必要があります。

そのため、まだ時間があるから大丈夫と思わず、早めに準備を行うようにしましょう。

2. 相続開始の後にやるべきこと

1)相続開始

相続が開始したら、親族・勤務先・知人などの関係者へなるべく早く連絡をし、通夜や葬儀などの準備を行います。

2)死亡届の提出

相続開始から7日以内に、病院等から発行される死亡診断書等を添付した死亡届を市区町村に提出します。

3)通夜

通夜は、一般的に亡くなった日の翌日、翌々日に行われます(ただし、地域によって異なります)。

一般的に翌日・翌々日である理由は「24時間は火葬・埋葬できない」と法律で定められているためです(墓地、埋葬等に関する法律)。

そのため、通夜・葬儀を行わない「直葬」を選択する場合には、24時間は遺体を安置しておく場所を確保するなどの注意が必要です。

なお、通夜の起源としては、かつては死亡確認の技術が十分でなかったために、葬儀の途中で蘇生してしまうことがあったため、夜通し監視していたものとされています。

通夜に要した費用については、相続税の計算上、葬式費用として財産の額から控除することができるため領収書(領収書がない場合には金額のメモ)を残しておきましょう。

4)葬儀

葬儀は、一般的に通夜の翌日に行われます。

葬儀に要した費用も、相続税の計算上、葬式費用として財産の額から控除することができます。

通夜と同様に、領収書(領収書がない場合には金額のメモ)を残しておきましょう。

なお、墓石および墓地の買入費用については、葬式費用に含めることはできません。

葬儀の費用について、相続人の手元資金だけで捻出するのは困難な場合もあると思います。

そのような場合には、「遺産分割前における預貯金債権の払戻し制度」を活用することで、亡くなった方の預貯金を引き出すことができます。

従来は、後述する「遺産分割協議」が確定しなければ、被相続人の預貯金を払い戻すことができませんでした。

そのため、相続人が支払わなければならない葬儀の費用や当面の生活費などが不足してしまう場合にも、被相続人の預貯金を払い戻すには相続人全員の同意を得なければならないという不都合がありました。

遺産分割前における預貯金債権の払戻し制度は、その資金需要に迅速に対応するために設けられました。

この制度を活用すれば、遺産分割(遺産分割協議書の作成)の前に、それぞれの相続人が単独で下記の金額までを引き出すことができます。

「預貯金債権の金額 × 法定相続分 × 1/3」と「150万円」のいずれかの高い金額

5)初七日法要

初七日法要は、一般的には故人が亡くなってから七日目に行われるものでしたが、近年は、葬儀と同日に行われることも多くなっています(地域によって異なります)。

なお、初七日の「7日」は、故人が三途の川に到着するまでの日数とされています。初七日法要は、故人が三途の川を無事に渡り切れることを祈るための法要とされています。

初七日法要に要した費用については、相続税の計算上、葬式費用として財産から控除することはできません。

6)香典返し

香典返しは、通夜や葬儀の返礼として渡すものです。

四十九日忌法要のころに行われますが、当日に訪問客に一律で同じ品物を渡す当日返しの場合もあります。

香典返しに要した費用については、相続税の計算上、葬式費用として財産から控除することはできません。

これは、もらった香典は贈与税が非課税とされているためです。

香典は非課税なのに、香典返しを葬式費用の債務として財産からの控除を認めてしまうと、課税上バランスがとれないため、香典返しも控除対象から除外されています。

7)遺言書の有無の確認

故人が残した遺言書が存在するか、早いうちに確認しましょう。

また、故人が自分で作成した遺言(自筆証書遺言)であり、法務局の保管制度を利用していない場合には、自宅などで見つけた遺言をその場で開封してはいけません。

家庭裁判所の検認という手続きが必要となります。

家庭裁判所の検認の手続きとは、家庭裁判所に出席した相続人が立ち会いのもと、裁判官が遺言書を開封する手続きをいいます。

また、遺言にもいくつか種類があるため、別の記事で取り上げたいと思います。

8)保険、年金関係の手続き

生命保険金は、生命保険会社に対して請求を行います。

また年金関係は、年金受給者の死亡届や、遺族年金の請求などを行います。

9)四十九日法要

四十九日法要は、名前の通り一般的には故人が亡くなってから四十九日目に行われます。

四十九日を境に忌明けとなり、「忌中」の期間が終わります。忌中の期間には「正月祝い」「年賀状」「結婚式」「お祭り」などに参加することは避けた方が良いとされています。

故人が愛用していた品物などを、近親者などに譲ることを「形見分け」といいますが、一般的にはこの四十九日を過ぎた頃に行われます。

高価な貴金属や美術品などの形見分けは、相続税の課税対象となる可能性があるため注意が必要です。

3. 相続・放棄・限定承認のための確認と手続き <3か月以内>

知らない方も多いのですが、相続によって財産などを引き継がないという選択をすることもできます。

これを相続放棄といいます。

この引き継ぐか放棄するかを、相続が発生してから3か月以内に判断する必要がありますが、この期間のことを「熟慮期間」といいます。

この熟慮期間の間に、次の3つのいずれかを選択します。

- 単純承認 ・・・ 財産と債務のすべてを引き継ぐ

- 相続放棄 ・・・ 財産も債務も一切引き継がない

- 限定承認 ・・・ 財産の範囲でのみ債務を引き継ぐ

財産および債務の概要を確認した上で、債務の額が明らかに財産より多い場合には「相続放棄」、債務の額を完全には把握できておらず、財産を超える債務が後日判明する可能性がある場合には「限定承認」を検討することが一般的です。

相続放棄または限定承認をする場合には、相続開始から3か月以内に、家庭裁判所に申述する必要があります。

また、相続放棄は相続人が単独で行えますが、限定承認は相続人全員が共同でする必要があります。

そのため、この判断を行う上で次の事前準備が必要となります。

① 相続人の確認

故人(被相続人)と相続人の本籍地から戸籍謄本を取り寄せ、相続する権利が誰にあるのかを確認します。

② 財産、債務の概要の確認

ざっくりと「財産と債務がどこにどれだけあるか」を確認します。

この段階では、先ほどの「相続の放棄・限定承認」の判断を行うための確認です。

相続税申告に使用するためのしっかりした評価額は、後ほど算出していきます。

そのため、この段階では判断ができる状態であれば、ざっくり把握できていれば良いということになります。

4. 所得税の申告・納付(準確定申告) <4か月以内>

通常、所得税は、毎年1月1日~12月31日までの1年の間に発生した所得とそれに対する税額を算出して、翌年2月16日~3月15日までの間に申告と納税をすることになっています。

これが一般的な所得税の確定申告ですね。

それに対して、相続が発生した場合は「1月1日から相続が発生した日まで」に発生した所得とそれに対する税額を、相続開始から4ヶ月以内に申告・納税することが必要になります。

これを所得税の準確定申告といいます。

「準確定申告も翌年の3月15日が期限である」と認識してしまっているケースがありますが、それは誤りです。

相続開始から4か月以内というのは、かなりのスピード感をもって対応することが求められます。

4. 相続税の申告・納付 <10か月以内>

相続税の申告・納付を行うために、故人(被相続人)が持っていた財産が金銭的価値でいくらなのかを評価する必要があります。

また、遺言書がない、または、遺言書と異なる内容で相続を行う場合は、遺産分割協議書を作る必要があります。

これらを行った上で、最終的に相続税の申告・納付を行います。

1)財産の評価

例えば、現金は当然ですが相続開始日にある金額が評価額となります。

では、それ以外の土地などの財産を持っている場合、どのように評価すれば良いでしょうか。

相続税法22条では「相続により取得した財産の価額は時価により評価する」と、定められています。

ここにおける時価とは「客観的な交換価値」であるとされています。

つまり、時価とは、市場などにおいて「通常成立すると認められる価額」ということです。

しかしながら、被相続人が有する「土地」「有価証券」「貸付金」などの全ての種類の財産について、上記の時価で評価するのは、実務的には大変困難です。

そのため、実際には、国税庁が公表している「財産評価基本通達」という財産ごとの評価方法のルールブックに則って評価すれば、時価であり評価額として適正であるとされています。

財産評価基本通達において、具体的にどのような評価方法が定められているのかについては、別の記事で取り上げたいと思います。

2)遺産分割協議書の作成

遺産分割協議書とは、相続人全員の合意によって相続財産を分割することについて協議した結果を記載した書面です。

全ての財産をだれが取得するかということが遺言に記載されており、その通りに財産を取得する場合には遺産分割協議書は不要です。

しかし、遺言書がなかったり、遺言と異なる内容で遺産分割を行いたい場合には、遺言により財産を取得する人と相続人全員の合意をもって、遺産分割協議書を作成することが必要です。

遺産分割協議書では、被相続人が有する財産について、それぞれを誰が取得するかを記載し、最後に相続人全員が署名し、実印を押印します。

ここで注意が必要なのは、相続人全員の合意が必要であり、1人でも欠けていると無効となる点です。

遺産分割協議で合意に至らなかった場合には、家庭裁判所での遺産分割調停に移行することになります。

3)相続税の申告・納付

相続開始から10か月以内に、相続税の申告書を提出し、相続税の納付を行います。

相続税の申告書では、上記の財産評価によって算出した財産の評価額をもとに相続税額を計算し、その税額を上記の遺産分割の割合に応じて按分することにより、それぞれの相続人の相続税額が算定されます。

詳しい相続税の計算フローについては、別の記事で取り上げたいと思います。

4)財産の名義変更手続き

最後に、相続した「不動産」「預貯金」「有価証券」などの名義を、故人(被相続人)から相続人に変更する手続きを行います。

手続内容により細かくは異なりますが、基本的には、「遺産分割協議書」「印鑑証明書」「被相続人と相続人の戸籍謄本等一式」などが必要となります。

まとめ

このように、相続開始から相続税の申告・納付までの期間は10か月ありますが、やることも多いため、あまり余裕があるとは言えません。

また、実際にはどこにどのような財産があるかを故人しか把握していないケースもが多く、財産の把握に時間が掛かることが多いです。

亡くなった後は気持ちの整理にも時間がかかると思いますので、生きているうちに話しあったり、生前に財産の整理などの準備をしておくことも大切です。

相続に関しては、相続・贈与に詳しいIFAや税理士等の専門家にご相談ください。