こんにちは、FPパートナーズ株式会社の坂上です。

2019年に老後2千万円足りないという問題が話題となりましたが、漠然と将来不安を抱えているが自分でどうしたらいいかわからない人も多いのではないでしょうか?

老後の必要金額は加入している年金や退職金、現在の資産など人それぞれですが、仮に2千万円を65歳時点で用意するにはどうしたらよいでしょうか?

1. 公的年金制度による年金っていくらもらえるの?

厚生労働省の平成29年度厚生年金保険・国民年金事業の概況によると、1人あたりの受給額は月額平均国民年金(主に個人事業主)55,615円、厚生年金(第1号、正社員) 147,051円です。

ご自身の年金受給額を知るには、日本年金機構のホームページより、ねんきんネットにてユーザー登録し、年金見込み額試算にて確認することができます。

2. 老後の生活費はいくらぐらいかかるのか?

第21回市場ワーキング・グループ厚生労働省資料によると、引退して無職となった高齢者世帯の家計は、主に社会保障給付により賄われています。

高齢夫婦無職世帯の実収入と実支出との差は、月5.5万円程度となっています。

つまり、65歳より95歳の30年間で1ヶ月5.5万円貯金を取り崩すと、1,980万円必要となる計算になります。

3. 必要な資金を準備しよう~まずは積立金額のシュミレーション~

積立投資で資産づくりしてみる場合、金融庁の資産運用シュミレーションを使ってみることをおすすめします。

例えばのケースで以下2つ載せてみました。

| 積立開始年齢 | 35歳 | 45歳 |

| 積立期間 | 30年 | 20年 |

| 毎月の積立金額 | 35,000円 | 50,000円 |

| 想定利回り(年率) | 3% | 5% |

| 元本 | 1,260万円 | 1,200万円 |

| 最終積立金額 | 2,039.6万円 | 2,055.2万円 |

| 運用収益 | 779.6万円 | 855.2万円 |

ここで注目すべきは、期間です。

投資資金がどのくらい増えるか、運用期間と利回りの関係を見て見ましょう。

以下のとおり、仮に100万円を30年間、利回り3%で運用すると仮定すると、+142.7%なので、242.7万円になります。

これが、長期投資の魅力であり、複利の効果になります。

| 利回り | ||||

| 1% | 3% | 5% | ||

|

運用期間 |

10年 |

10.4% |

34.3% | 62.8% |

| 20年 | 22% | 80.6% | 165.3% | |

| 30年 | 41.6% | 142.7% | 332.1% | |

では、ここで利回り3%や5%は実現可能なのでしょうか?

結論、過去の実績では可能になります。

まず、利回り3%ですが、私たちの年金を運用しているGPIFはホームページで運用の内容とその成果を公表しております。

2001年から2020年12月時点での運用は、3.37%となっています。(GPIF2020年度第3四半期運用状況(速報)より)

現状は、日本株・日本債券・外国株・外国債券の4つの資産で運用しています(過去は日本債券が多め)。

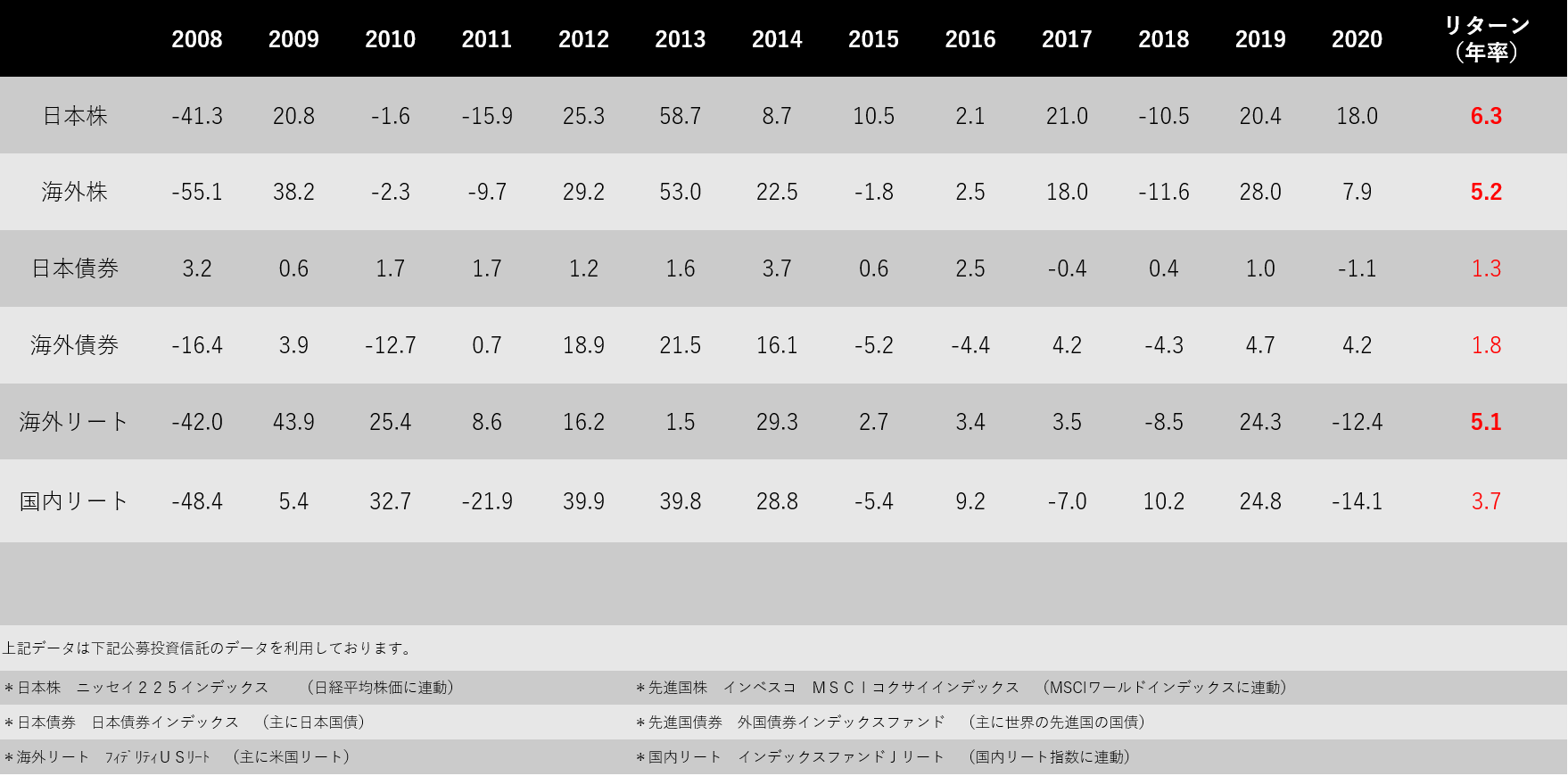

では、5%のリターンはというと参考資料によると、日本株、世界株、世界リートのいずれか、もしくはそれらのポートフォリオを築くことで可能ということになります。

4. 積立投資に有効な方法

2つ紹介します。

1) 積立投資方法1 個人型確定拠出年金 イデコ(iDeCo)について

| 加入資格 | 20~60歳 |

| 拠出金上限 |

・会社員(12,000~23,000円) ・自営業者(68,000円) ・専業主婦(23,000円) ・公務員(12,000円) ※それぞれ5,000円以上1,000円単位 |

| 受け取り方法 |

一時金(退職所得控除)もしくは5~20年確定年金(公的年金控除) ※受け取りは60歳~70歳(55歳以降の加入は、年齢により受け取りが60歳以降) |

| 節税メリット | 年収にもよるが、所得税20%、住民税10%とすると23,000円×12ヶ月=276,000円拠出する82,800円の節税効果 |

| 手数料 |

・加入時:2,829円(初回のみ) ・月額:105円+66円=171円(年間2,052円) |

iDeCoは、全額所得控除のため、働売れいる人は節税効果が高いです。

iDeCoのポイントは、

・節税効果があること

・運用期間中の運用益が非課税、運用勘定内での入れ替えが自由(手数料がかからない)

・途中で拠出を止めることも可能(引き出しはできない)、金額変更も可能

・拠出した資金は定期預金コースで運用しない方法もある

の4点になります。

2) 積立投資の方法2 積立NISAについて

証券会社にて積立NISA口座を開設し、投資信託を積立で買い付けます。

| 拠出金 |

・年間40万円が上限で100円から可能 ・積立金の変更、拠出の停止はいつでも可能 |

| 期間 |

・開始から20年間(2021年スタートの場合は、2040年まで) ・期間内で途中売却はいつでも可能 |

| メリット |

・積立した投資信託の運用益が非課税 ・積み立てる投資信託の買い付け手数料は無料 |

| 注意点 |

・投資信託は元本保証ではない ・一度売却した資金は、積立NISAに戻せない |

5. 積立投資で知っておきたい知識

自分年金つくりを成功させるには

①運用期間が長い方がより有利になりますので、小額からでもなるべく早く始めましょう。

②市場は短期的には変動が大きく価格が変動します。

特に市場が大きく下がった時ほど、報道は大きくなります。

目先の動きに惑わされず、ゴールを目指して継続することが重要です。

③ご自身だけでは不安な場合は、長期的なアドバイスを受けられる転勤のないアドバイザー(IFA)を付けることも有効です。

お気軽にご相談ください。