「相続対策に養子縁組が効果的」と聞いたことがある方もいるかもしれません。

確かに養子縁組は相続対策になりますが、養子縁組についてしっかりと理解せずに実行してしまうと、家族間のトラブルに結びついてしまうこともあります。

この記事では、養子縁組の制度や相続に対する効果について確認していきましょう。

1.養子縁組とは?

そもそも養子縁組とはどういった制度でしょうか?

まずは民法の規定を確認してみます。

1)民法の規定

養子縁組とは、自然な親子関係がない人との間に、法律上の親子関係を作り出すことを目的とした制度です。

養子は、縁組の日から、養親の嫡出子の身分を取得する。

民法「第八百九条」より抜粋

嫡出子とは、法律上で婚姻している夫婦の間に生まれた子のことです。

つまり、養子縁組をした日から、養子は摘出子と同じく法律上の子の身分を取得することになります。

2)養子縁組の種類

養子縁組には、「普通養子縁組」と「特別養子縁組」の2種類があります。

一つずつ確認していきましょう。

① 普通養子縁組

普通養子縁組は、もともとの父母との親子関係が維持されたまま、養親との親子関係を作ることです。

そのため、もともとの父母との親子関係に加え、養親との親子関係と2種類の親子関係を有することになります。

普通養子縁組は、養親となる者と養子となる者が合意をした上で、届け出をすることによって行います。

なお、養子となる者が15歳未満の場合には、法定代理人による縁組の承諾が必要です。

また、未成年である者を養子とする場合には、家庭裁判所の許可を得ることが必要となります。

通常、相続対策の局面では普通養子縁組が検討されます。

② 特別養子縁組

特別養子縁組は、もともとの父母との親子関係を終了して、養親との親子関係を作ることです。

そのため、特別養子縁組の場合には、もともとの父母に相続が発生した場合でも、特別養子となった子には相続する権利がないことに注意が必要です。

特別養子縁組は、もともとの父母が経済的な事情などで養育ができない場合や、実親による虐待などから子供を守る場合に活用されます。

普通養子縁組と特別養子縁組の主な違いは、次のようになります。

| 普通養子縁組 | 特別養子縁組 | |

| 実父母との親族関係 | 維持する | 終了する |

| 養親の要件 | 青年に達した者 | 25歳に達している者で配偶者のある者(夫婦の一方が25歳以上であれば、一方は20歳以上で可) |

| 養子の要件 | 尊属又は養親より年長でない者 | 原則、15歳に達していない者。子の利益のために特に必要があるときに成立。 |

| 父母等の同意 | 養子となる者が15歳未満の場合は、法定代理人が縁組の承諾をする | 父母の同意が必要(ただし、実父母が意思を表示 できない場合や実父母による虐待など養子となる者の 利益を著しく害する理由がある場合は、この限りでない) |

| 手続き | 原則は当事者の届け出のみ(未成年者を養子とする場合には、家庭裁判所の許可が必要) | 父母による養子となる者の監護が著しく困難又は不適当であることその他特別の事情がある場合において、子の利益のため特に必要があると認めるときに、家庭裁判所がこれを成立させる |

| 離縁 | 縁組の当事者の協議により離縁をすることができる | 養子の利益のため特に必要があると認めるときに、家庭裁判所が、養子、実父母、検察官の請求により、特別養子縁組の当事者を離縁させることができる |

| 戸籍の表記 | 実親の名前が記載される。養子の続柄は「養子(養女)」 と記載。 | 実親の名前は記載されない。養子の続柄は「長男(長女)」 等と記載。 |

厚生労働省「普通養子縁組と特別養子縁組について」を元に、筆者一部加工して作成

では、実際に養子縁組が相続に与える効果にはどのようなものがあるでしょうか。

2.養子縁組のメリット

養子縁組には、大きく4つのメリットがあります。

- 養子は相続人になることができる

- 相続の基礎控除額が増加する

- 死亡保険金・退職金の非課税限度が増加する

- 相続税の累進税率が緩和される

それぞれ、見ていきます。

1)養子は相続人になることができる

民法で紹介したように、養子は、嫡出子の身分を取得しますので、相続人としての地位も得ることになります。

そのため、相続が発生した場合は、被相続人の財産に係る権利と義務を承継することになります。そして、その権利は、実子である嫡出子と同等です。

例えば、子の配偶者など、もともとは相続人に該当しない者に対して、相続によって財産を遺したいと考えている場合には、養子制度を利用することが有効です。

2)基礎控除額が増加する

相続税は、相続財産の合計額から基礎控除額を差し引いた額が課税対象となります。

つまり、基礎控除額とは税金が掛からない額のことで、次の式で算定します。

基礎控除額 = 3,000万円 + 法定相続人の数 × 600万円

養子縁組を行うことで、法定相続人の数が増加するので、基礎控除額が増加します。

ただし、養子は法定相続人としてカウントする上で一定の制限があります。

被相続人に実の子供がいる場合:一人まで

被相続人に実の子供がいない場合:二人まで

国税庁・タックスアンサー「No.4170 相続人の中に養子がいるとき」

そのため、普通養子縁組を10人と行って、法定相続人10人 × 600万円 = 6,000万円の基礎控除額を増やす・・・といったことはできません。

このカウントの制限については、後述する「死亡保険金・死亡退職金の非課税限度」と「相続税額の総額の計算」の際の法定相続人の数の算定方法においても、同様の制限が適用されますので留意が必要です。

なお、特別養子縁組による養子は実子とみなされますので、上記の制限の対象とはなりません。

3)死亡保険金・退職金の非課税限度が増加する

被相続人の死亡により支払われる死亡保険金、死亡退職金等の金額のうち、下記により算定された金額については非課税とされます。

死亡保険金の非課税限度額 = 法定相続人の数×500万円

国税庁・タックスアンサー「No.4114 相続税の課税対象になる死亡保険金」

死亡退職金の非課税限度額 = 法定相続人の数×500万円

国税庁・タックスアンサー「No.4114 相続税の課税対象になる死亡退職金」

養子縁組により法定相続人が増加すれば、死亡保険金、死亡退職金等の非課税枠も増加することになりますので、相続税の計算上、有利になります。

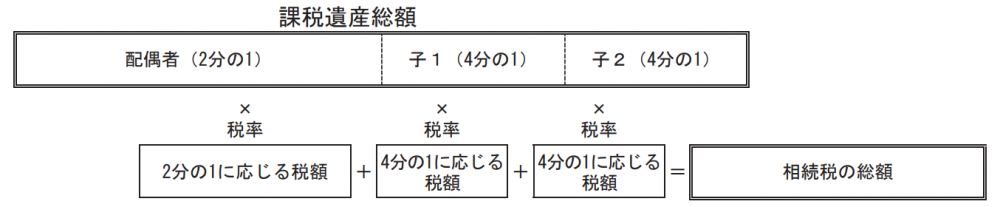

4)相続税の累進税率が緩和される

養子縁組によって相続人が増加することで、相続税の総額を計算する際に低い税率が適用される場合があります。

相続税は、以下の方法で計算します。

- 相続財産の総額から、基礎控除額を控除

- その金額を法定相続分に応じて取得したと仮定して、算出した各人の取得金額を算出

- その金額に対応する税率を乗じて、算出した税額を合計した金額

- 算出された相続税の総額を、実際に相続した金額に応じて税額を相続人に按分

そのため、相続人の数が増えると、2.の各人の取得金額が減少します。

相続税は、取得金額が少ないほど税率が低くなりますので、結果的に低い税率を適用される場合があります。

国税庁「相続税の申告のしかた(令和2年分用)」より抜粋

ここまで、養子縁組のメリットを見てきましたが、実際にどの程度差が出るのか気になるところだと思います。

次に、具体例を元に相続税の違いを見ていきましょう。

3. 養子縁組による相続税の具体例

以下のケースで、養子縁組により法定相続人が1人増加した場合、相続税額がどの程度減少するのか試算してみます。

1)資産が1億円の場合

課税資産が1億円、相続人が実子2人の場合と、実子2人に加えて養子1人がいる場合の違いを比較してみます。

養子縁組を行わない場合は、次のようになります。

| 項目 | 金額 | 計算式 |

| ①課税遺産の総額 | 5,800万円 | 課税資産1億円 - 基礎控除額4,200万円(3,000万円 + 法定相続人2人 × 600万円) |

| ②子1名あたりの相続額 | 2,900万円 | ①5,800万円 × 法定相続分1/2 |

| ③子1名あたりの相続税 | 385万円 | ②2,900万円 × 税率15% ー 控除額50万円 |

| ④相続税の総額 | 770万円 | ③385万円 × 2人 |

養子1人を法定相続人に加えて、3人に相続する場合は次のようになります。

| 項目 | 金額 | 計算式 |

| ①課税遺産の総額 | 5,200万円 | 課税資産1億円 - 基礎控除額4,800万円(3,000万円 + 法定相続人3人 × 600万円) |

| ②子1名あたりの相続額 | 1,733万円 | ①5,200万円 × 法定相続分1/3 |

| ③子1名あたりの相続税 | 210万円 | ②1,733万円 × 税率15% ー 控除額50万円 |

| ④相続税の総額 | 630万円 | ③210万円 × 3人 |

資産が1億円の場合、相続税の差額は140万円です。

次に相続する資産が、もっと多い場合を見てみます。

2)資産が10億円の場合

同じケースを、資産が10億円の場合で見てみます。

| 項目 | 金額 | 計算式 |

| ①課税遺産の総額 | 9億5,800万円 | 課税資産1億円 - 基礎控除額4,200万円(3,000万円 + 法定相続人2人 × 600万円) |

| ②子1名あたりの相続額 | 4億7,900万円 | ①9億5,800万円 × 法定相続分1/2 |

| ③子1名あたりの相続税 | 1億9,750万円 | ②4億7,900万円 × 税率50% ー 控除額4,200万円 |

| ④相続税の総額 | 3億9,500万円 | ③1億9,750万円 × 2人 |

同様に、養子1人を法定相続人に加えて、3人に相続する場合は次のようになります。

| 項目 | 金額 | 計算式 |

| ①課税遺産の総額 | 9億5,200万円 | 課税資産1億円 - 基礎控除額4,800万円(3,000万円 + 法定相続人2人 × 600万円) |

| ②子1名あたりの相続額 | 3億1,733万円 | ①9億5,800万円 × 法定相続分1/2 |

| ③子1名あたりの相続税 | 1億1,666万円 | ②3億1,733万円 × 税率50% ー 控除額4,200万円 |

| ④相続税の総額 | 3億4,998万円 | ③3億1,666万円 × 3人 |

資産が10億円の場合、相続税の差額は4,502万円です。

税率が50%と高いため相続税額が大きく減少することになります。

4. 養子縁組のデメリット

最後に、養子縁組のデメリットを確認します。

養子縁組のデメリットは、親族間での相続争いに繋がる可能性があることです。

養子縁組を行った場合、それぞれの相続人の間で不公平が発生することがあります。

それが原因となり、親族間での相続争い、いわゆる「争族(そうぞく/あらそいぞく)」に発展してしまう場合があります。

例えば、被相続人の子供2人(長男・次男)が法定相続人である場合、通常はそれぞれ1/2ずつが相続分になります。

被相続人が相続税を減らすために長男の孫を養子縁組にした場合、長男家族は2人、次男家族は1人が相続人になります。

この状態で法定相続分で相続した場合、長男家族は2/3を相続することとなり、次男家族は1/3しか相続することができません。

このように、法定相続分で取得してしまったのでは、家族単位で見たときに不公平が発生してしまいます。

そのため、養子縁組をする場合には、家族単位で取得する財産を同水準となるように調整をする必要があります。

まとめ

この記事では、養子縁組の制度と相続におけるメリット・デメリットを確認してきました。

相続対策として養子縁組は有効ですが、節税だけを目的とした場合には、家族間のトラブルに結びついてしまうこともあるため、実行する際には注意が必要です。

相続に関してお困りの場合には、相続・贈与に詳しいIFAや税理士等の専門家にご相談ください。