「タワーマンション購入で節税できるらしい」「すでに税制が変わって、節税はできなくなったらしい」

節税を考えている人の中には、そんな話を聞いたことがある人もいると思います。

たしかに、タワーマンション節税は一時は過熱感があり、税制改正により是正されました。

しかし、実際には今でもタワーマンション購入には節税効果が期待できます。

ただし、単なる節税目的で購入することはおすすめできません。

タワーマンション節税の仕組みや、現在の税制を確認してみましょう。

1. タワーマンション節税とは?

タワーマンション節税とは、購入価額と相続税評価額に差額が出ることを利用した節税方法です。

一般的に、タワーマンションは購入したときの価格より、相続税を算出するときに使用する評価額が大きく下回ります。

つまり、実際の購入価額より、相続する金額が小さく見えるということです。

そのため、「タワーマンション節税」の文字は、一時期雑誌や書籍など見かけることも多く、少なからず過熱感がありました。

しかし、2011年にタワーマンション節税を行ったことが否認された事例がありました。

さらに、その後の2017年の税制改正で、固定資産税の課税方法が見直されました。

もう少し詳しく、節税できる仕組みと、改正の影響を見ていきます。

タワーマンションで相続税を節税できる理由

まず、土地付きの一戸建てを購入した場合、その建物と土地が財産になります。

これは理解しやすいことだと思います。

では、マンションを購入した場合の財産はどうなるでしょうか?

分譲されているマンションの一部屋を買った場合、建物(区分所有の一部屋)と敷地権(建物の敷地を利用する権利)が財産になります。

そして、この建物・敷地権の相続税評価額と、購入価格の差が非常に大きいことを利用して、相続税を減少することが、タワーマンション節税と呼ばれています。

国税庁の調査では、タワーマンションの購入価額と相続税評価額には、平均で3.04倍の乖離があるとされています。

つまり、タワーマンションの相続税評価額は、購入価額の約1/3です。

言い換えると、約2/3もの評価額を圧縮することができることを意味しています。

例えば、現金2億円でタワーマンションの一室を購入したとします。

この場合、相続時の評価額は約7,000万円です。

そのため、約1億3,000万円も相続財産を圧縮できることになります。

さらに言うと、将来にわたって相続後にマンション価格の相場に変動がなければ、相続人がタワーマンションを2億円で売却して現金に戻してしまうことも可能になります。

次に、タワーマンションの評価額の考え方を確認していきましょう。

マンションの価格は、「建物」と「敷地権」をそれぞれ評価して算出します。

① 建物の評価

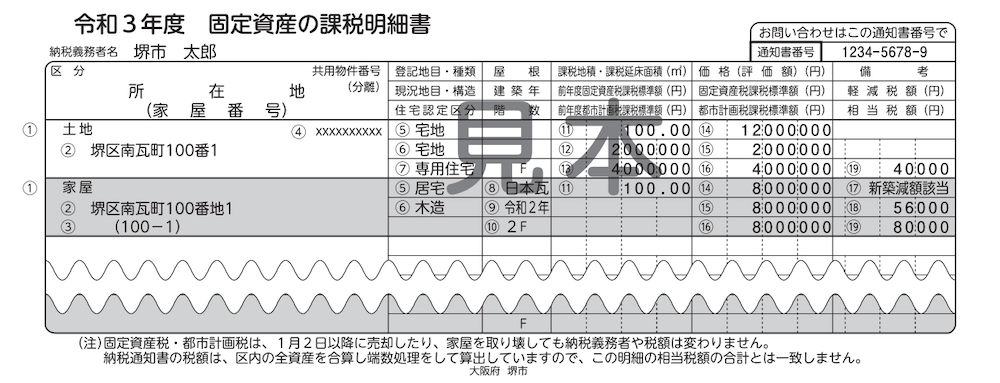

建物の評価額は、固定資産税評価額によって算出します。

固定資産税評価額とは、その名前の通り、固定資産税や不動産取得税の計算に使われる評価方法です。

固定資産税評価額は、その不動産が所在する市町村(東京23区の場合はその特別区)がそれぞれの不動産ごとに個別に決定します。

この建物の固定資産税評価額は、固定資産の課税明細書で確認することができます。

大阪府堺市「固定資産の課税明細書」より転載

一般的に、固定資産税評価額は、購入価額の約4~5割程度の金額になります。

タワーマンションの場合は、人気度やプレミアム度によって購入価格が高騰することがあります。

そのため、固定資産税評価額は購入価額の1割ほどになる場合も珍しくありません。

② 敷地権の評価

もう1つの財産が敷地権です。

マンションの場合、土地そのものは購入者のものになりませんが、その代わりに敷地権という、建物の敷地を利用する権利が財産となります。

敷地権の相続税評価額は、まずマンションが保有する土地全体の相続税評価額を路線価などから算出します。

その評価額を、各所有者の持分割合に応じて分割した価額が、それぞれの所有者の評価額になります。

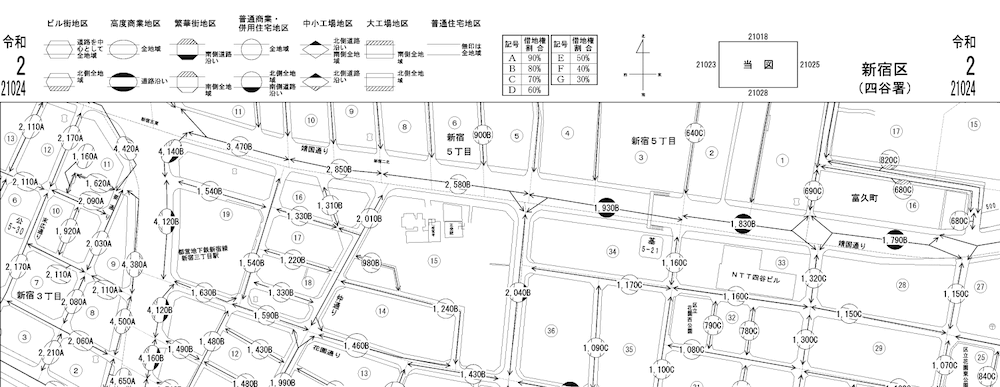

また、路線価とは国税局が定めている、道路に面した土地の評価額です。

一般的に、路線価による評価額は、購入価格の約8割程度とされています。

路線価は国税局が公表している、路線価図で確認することができます。

国税局「財産評価基準書」より抜粋

③ タワーマンションの相続時における評価額

タワーマンションの相続時の評価額は、上記の①建物と②敷地権の評価額の合計となります。

ここに、通常のマンションより、タワーマンションで節税効果が大きくなる理由があります。

タワーマンションは、名前の通り高層のマンションで、一定の広さの敷地を、たくさんの戸数で分け合うことになります。

そのため、購入時に支払った金額に占める敷地権の割合は、低層マンションと比べると低くなります。

つまり、建物の割合が大きくなります。

そして、タワーマンションの建物の相続税評価額は買った価格の1割程度であり、土地の相続税評価額は買った価格の8割程度でした。

そのため、建物の割合が大きいタワーマンションでは、一般的に低層マンションに比べて評価額が低くなります。

このように、節税効果のあるタワーマンションですが、冒頭でも触れた通り、税制改正による影響や国税庁によって否認された事例があります。

それぞれ見ていきます。

2. 税制改正の影響

2017年の税制改正で、税制を是正することを目的に、高層マンションの固定資産税評価額の算出方法についての改正が行われました。

この改正によって、節税効果はなくなったのでしょうか?

実際には、改正によるタワーマンション節税への影響額は小さいと考えられます。

改正以前は、高層マンションの建物の固定資産税評価額は、低層階でも高層階でも同額でした。

しかし、実際の販売価格では、低層階と高層階では3~4倍もの価格差があることは珍しくありません。

そのため、特に価格の高い高層階を購入した場合に、購入価額と評価額に大きな差が生じていました。

つまり、価格の高い高層階を購入した人ほど、大きい節税効果を得られるということです。

2017年の税制改正では、この点の見直しが行われました。

一定の高さ以上の高層マンションでは、固定資産税評価額が、次のように購入した区画の高さによって変わります。

- 低層階は評価額が減少

- 中層階はそのまま

- 高層階は上昇

具体的な例を上げると、マンションが50階建ての場合、50階にある部屋の評価額は、1階の部屋に比べて、約1割上昇することになります。

そのため、高層階の節税効果が多少是正はなされたものの、タワーマンション節税そのものの効果は大きく変わらないと言うことができます。

最後に、相続時に節税が認められなかったケースを確認してみます。

3. 否認の事例

2011年に、タワーマンション節税の否認判決が行われました。

事例の概要は次の通りです。

- 相続発生の1ヶ月前にタワーマンションを2億9300万円で購入

- 相続発生した際、上記のタワーマンションを5,800百万円で評価して相続税申告を実施

- 相続発生から4ヶ月後にタワーマンションを2億8500万円で売却

- これに対して、国税不服審判所は、相続税評価額(5,800百万円)ではなく、時価(約3億円)により相続税計算することが適当であると判示しました。

「国際不服審判所」より抜粋

このケースで問題とされたのは、以下の点です。

- 判断能力のない父親の名義で契約をした

- 相続の直前に購入し、相続の直後に売却した

税法において、相続税を納めることは納税者の義務です。

そのため、物件の売買が相続財産の圧縮による節税目的であると判断され、購入価額で課税がされたと考えられます。

否認されないための注意点

上記の事例を踏まえ、どのような事例であれば否認されないのでしょうか?

- 購入した部屋を、自宅用であれ賃貸用であれ、しっかりと取得目的に適う方法で利用することで、節税が主たる目的でないことを客観的に明確にする

- 取得した部屋をできるだけ長く保有する

このようなポイントを押さえ、節税目的であると判断されないようにする必要があります。

節税目的の保有はオススメしない

タワーマンション節税では、相続税を大きく減少させられる可能性があります。

しかし、タワーマンションを購入する際には、現在の販売価格が適正か、住むのであれば生活の拠点としてどうか、将来の資産価値はどうなりそうか、といった様々な面から検討する必要があります。

節税だけを目的としてタワーマンションを購入し、相続税の節税はできたものの、物件自体が大きく値下がりし、結果的に損をしてしまった・・・ということも起こり得ますので、注意が必要です。

まとめ

この記事では、タワーマンション節税について取り上げてきました。

タワーマンション節税は、相続税を減少させる方法としては現在も有効ですが、そもそも、そのタワーマンションの販売価格は適正か、将来の資産価値はどうなりそうか、といった面から検討が必要です。

節税のみを目的とした、タワーマンションの取得はおすすめしません。

相続に関してお困りの場合には、相続・贈与に詳しいIFAや税理士等の専門家にご相談ください。