みなさんは、資産形成・資産運用を行なっていますか?

人生100年時代を生きる私たちは、将来・老後に向けて資産形成・資産運用を行なっていく必要があります。

でも、どうやって行なえば良いのか、分からない方も多いのではないでしょうか?

そのようなときは、アドバイザーに相談することも1つの手段です。

アドバイザーは、あなた個人の状況に応じたアドバイスを行なってくれますし、資産運用をお願いすることもできます。

ただ、そうは言っても、アドバイザーにどんな相談をしたらいいかのか、分からない人もいると思います。

この記事では、独立系金融アドバイザーが受けた相談事例をご紹介します。

ぜひ、あなたの資産形成・資産運用を行う際の参考にしてみてください。

1. ご相談内容

私がご担当したお客様からは、このようなご相談をいただきました。

10年後(65歳)にリタイアを想定しているのですが、年金が年120万円しか受け取れないことを知り不安になりました。

独身なので出来る限り不安のないセカンドライフを過ごしたいです。

現在の預金と年金だけでは漠然とした不安があります。

今から収入が増えることは考えにくいですし、運用の必要性を感じています。また、5年前から糖尿病になり、将来的に治療費が増えることも不安になります。

金融機関に運用や保険の相談をしましたが、知識がないのでどうしてよいかわからず困っています・・・。

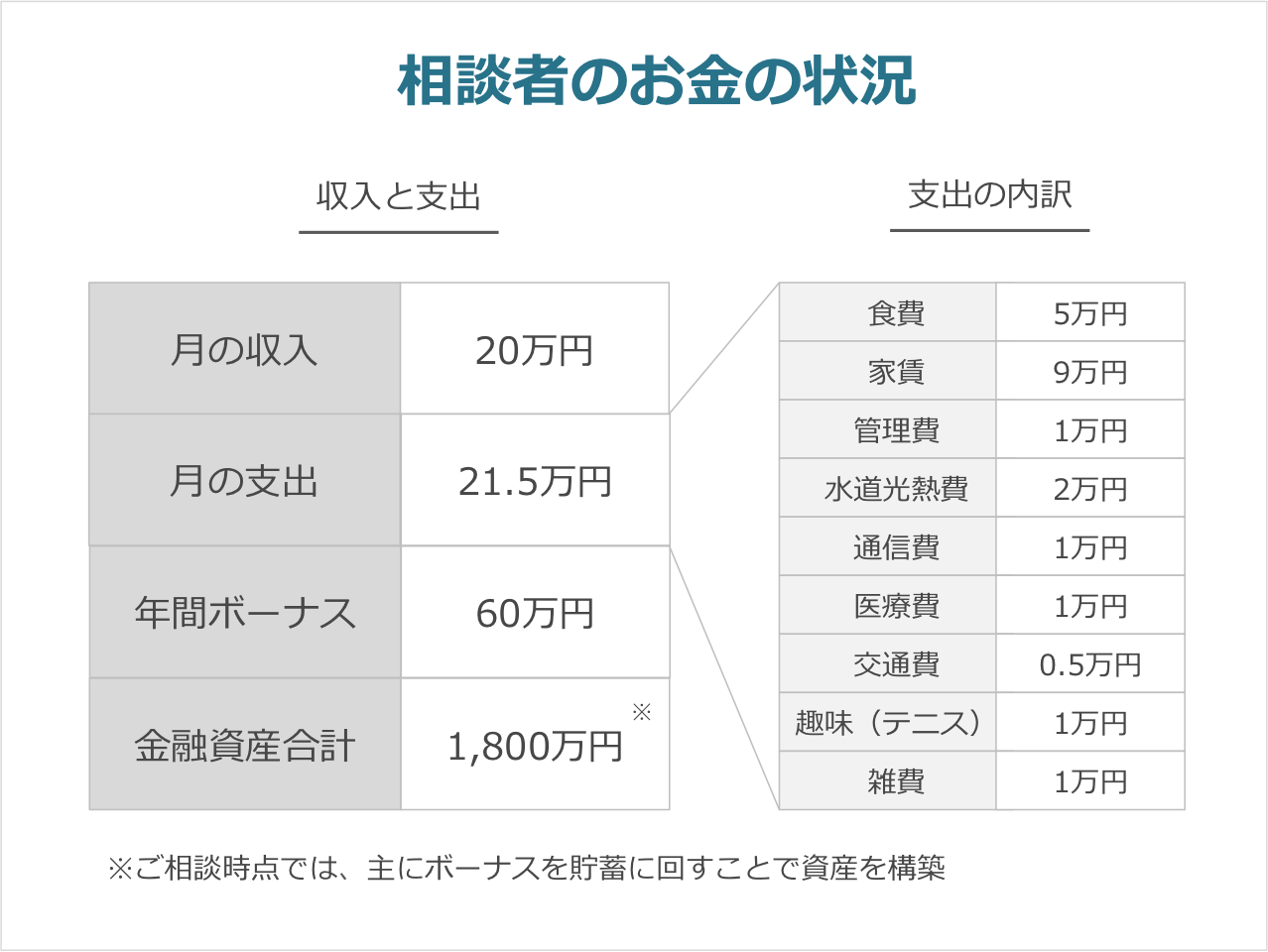

お客様のプロフィールや資産状況、収入と支出は次の通りです。

プロフィール

性別:男性

年齢:55歳

職業:会社員

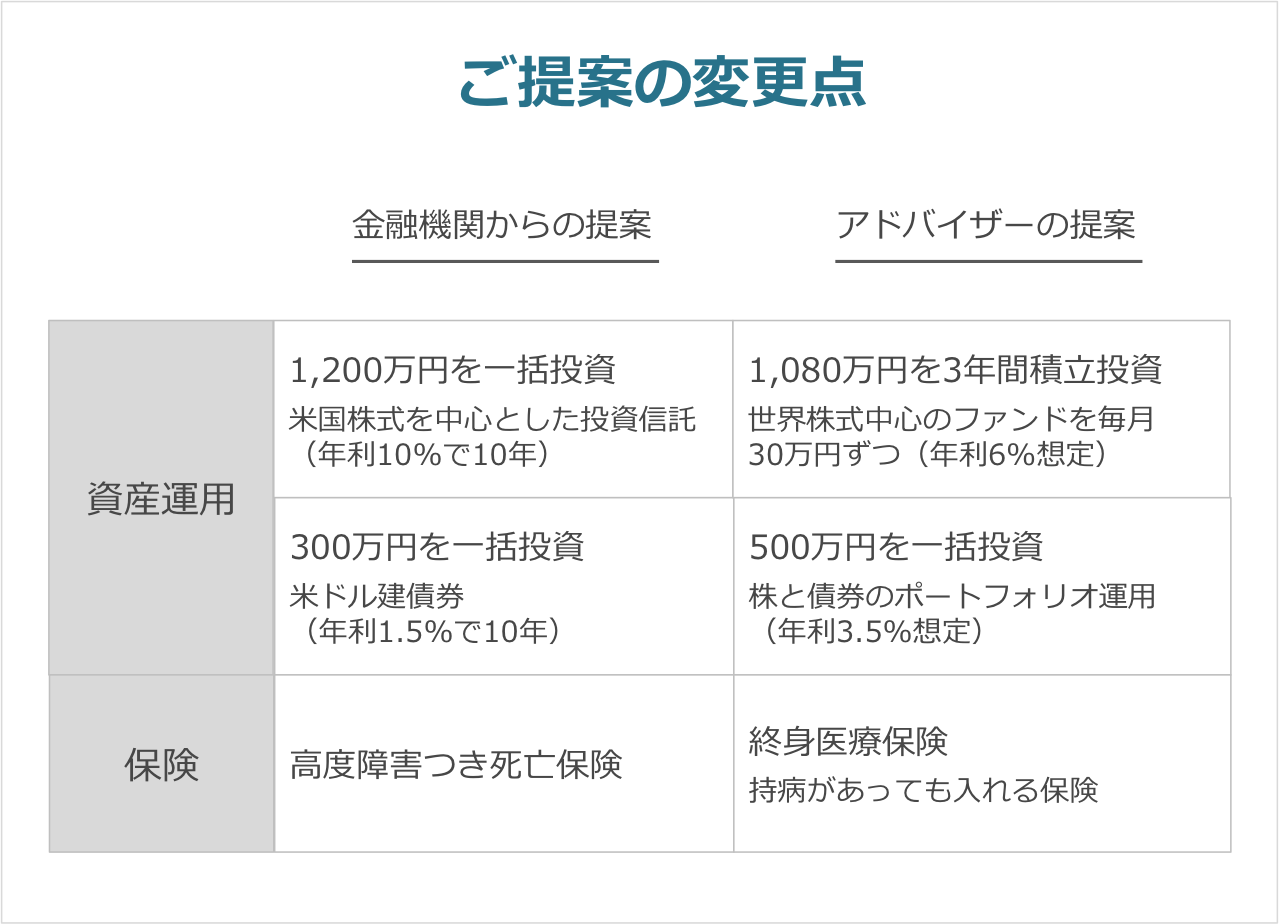

金融機関等の提案

運用

- 米国株式を中心とした投資信託4銘柄へ一括投資(300万円 × 4=1,200万円)

→ 10年間運用し、元本が3,100万円になっていることを想定(年率10%) - 米ドル建て債券(300万円)

→ 金利1.5%で、10年間の金利を合わせた345万円になっていることを想定

保険

- 高度障害付き死亡保険

2. ご相談の問題点

このご相談と、金融機関などの提案内容には大きく3つの問題がありました。

(1)キャッシュフローの改善が期待できない

仮に、毎月の収支差額-1.5万円と年間ボーナス60万円を差し引くと年間で42万円貯蓄できる計算になります。

これを10年間貯蓄できた場合、65歳を迎えたタイミングで金融資産が2,220万円となっています。

ご相談者様の場合、現状と同じ生活をしようと思えば、年金分を差し引いても4,000万円以上必要になります。

65歳のリタイアまで10年で収入が増えていくとは考えづらく、支出に関しても無駄使いが多いとも言えません。

節約すると精神的な負担が心配です。

(2)金融資産の70%の一括投資を考えている

このような状況であれば運用効率を上げるのが当然です。

金融機関等で提案された内容であれば65歳時点で3,100万円と345万円を合計した3,445万円となり、4,000万円に近付くかもしれません。

しかし、金融資産の80%以上を一括投資するのは良い選択とは言えません。

なぜなら、買付後に相場が大きく下落すると、想定していた運用結果にならないからです。

また、年率10%を想定した提案内容になっていますが、世界株式の半世紀にわたる年率リターンは約6%ですので、非現実的なリターンを想定した運用だと考えられます。

ファンドの直近の5年や10年の運用成果が年率10%以上あったとしても、この先が同じとは限らないことに注意が必要です。

(3)ニーズはあるが医療保険に加入していない

さらに、運用成果が出る以前に糖尿病が悪化し、失明や壊疽、またはその他の病気やけがになった場合は働けなくなるリスクもあります。

医療費や生活費が重なり、運用を中断せざるを得なくなります。

そうした場合、セカンドライフはより不安なものとなってしまいます。

3. アドバイザーからのご提案

この問題点を踏まえて、次のような提案をいたしました。

変更のポイント

積立と一括投資をバランスよく行うことで、手元に現金を残しながら金融資産をしっかり運用することができます。

また、リターンを現実的なものに設定することで、10年・20年先をより具体的にイメージしていただくことができます。

① 積立運用について

3年間で総額1,080万円積立、その後7年間継続運用した場合、想定運用結果が1,825万円

② 一括運用に関して

初年度に投資した500万円を10年間運用した場合、想定運用結果が705万円

①積立運用と②一括運用を合わせて、65歳時点で運用額が1,825万円+705万円=2,530万円となっていることを想定。

それ以降は2,530万円をリスクを抑制しながら3.5%運用を行い、90歳までの25年間取り崩しを行うことで年金と合わせて毎月22.75万円支出することが可能となります。

③ 保険に関して

ご相談の際に、金融機関等から提案されていた保険は、死亡保障が付いているタイプでした。

相談者様にお尋ねすると、「親も子供いないし死亡保障は必要ないです。」とのこと。

そのため選択肢から死亡保障付きの保険は除外し、糖尿病による失明や壊疽、その他の病気やけがに備えることができる医療保険をご紹介しました。

保険料は1.2万円で、持病があっても加入できる、病気やけがに備える医療保険に加入いただくことで、目先の支出は増えますが、「支出が増えても安心感を得たい」という相談者様のご意向に沿ったご提案を心がけました。

まとめ

相談者様のように、キャッシュフローの改善を図ることが難しく、リタイアメントまでの運用期間が充分にない場合は、運用効率を上げながらも現金比率は維持していくなど、全体のバランスが非常に重要となります。

短い期間で大きなリターンを得ようと思うと失敗してしまうことが多いので、そこを中立にお伝えすることで精神的にも落ち着いて運用を始めていただくことができました。

お客様からすると目の前の金融のプロが10%といえば、実現可能なのだと思ってしまいます。

いくら想定のリターンが高いからといって、安易に運用を始めてしまうと、

想定以上のリスクがあったことに、後から気づくことも少なくありません。

このように「運用」と「保障」のバランスが非常に重要だと思います。

この記事の執筆者