みなさんは、資産形成・資産運用を行なっていますか?

人生100年時代を生きる私たちは、将来・老後に向けて資産形成・資産運用を行なっていく必要があります。

ただ、将来のために資産形成を行わないと思いながらも、今を楽しみたいという方も多いのではないでしょうか?

今回は、実際にそのような思いで相談に来られた方の事例を紹介したいと思います。

ぜひ、あなたの資産形成・資産運用の参考にしてみてください。

1. ご相談内容

私がご担当したお客様からは、このようなご相談をいただきました。

思い切ってマンションの購入を検討しています。

それと合わせてセカンドライフのために資産形成を行っていきたいと考えています。

今の状況でマンションを購入していいのか、セカンドライフにはどの程度お金が必要なのかイメージができません。

将来の不安と今を楽しみたい気持ちがあるなか、どうしていけばよいのでしょうか…?

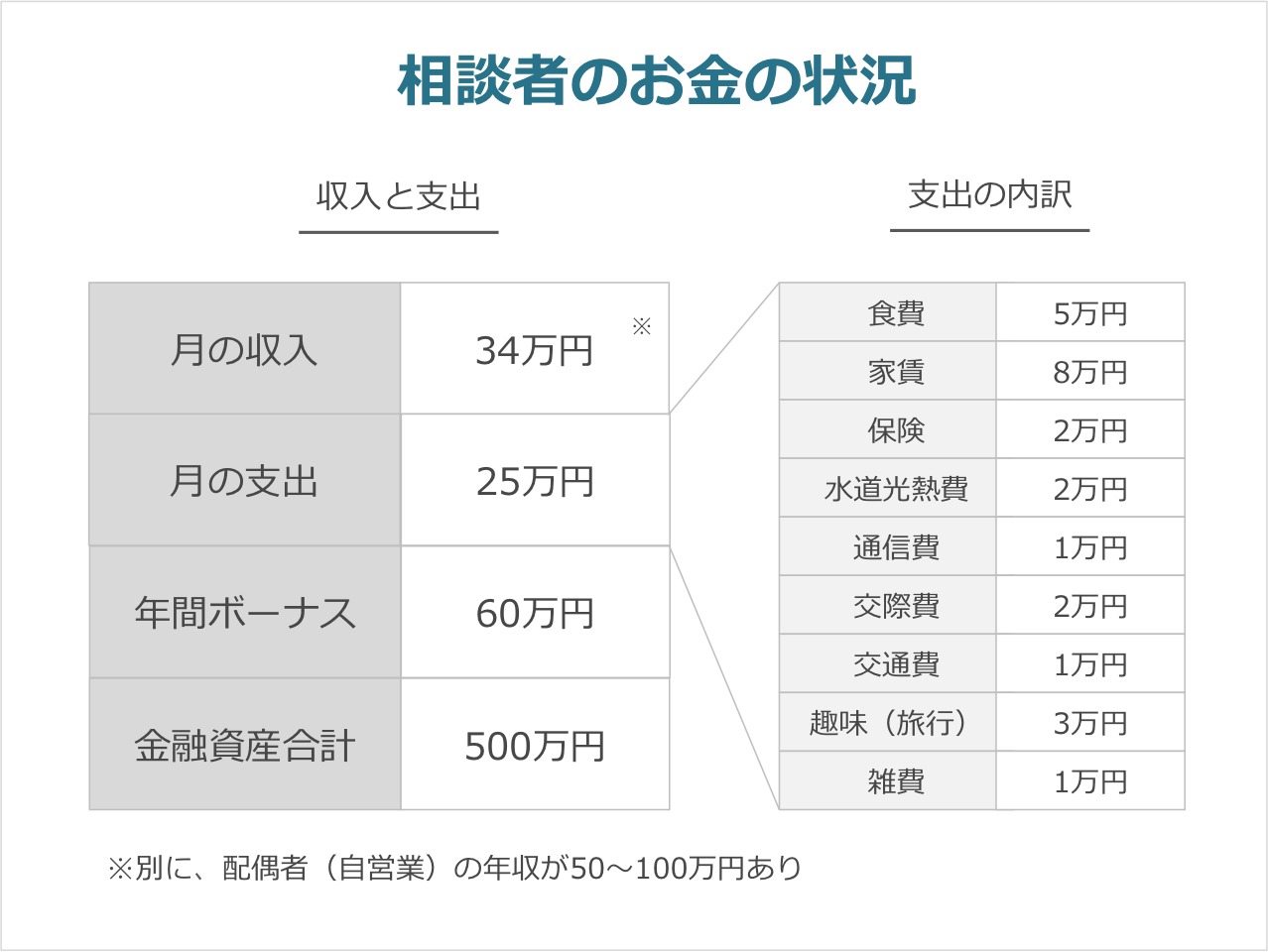

お客様のプロフィールや資産状況、収入と支出は次の通りです。

プロフィール

性別:男性

年齢:33歳

職業:会社員

2. ご相談の問題点

(1)ご相談者様が働けなくなった場合のリスク

奥様は自営業をされており、収入が安定しているとは言えません。

このような状況でご相談者様に万が一のことがあった場合、奥様の生活に不安が残ります。

ご相談者様のケースですと、遺族厚生年金が概算で年間100万円想定されます。

奥様の収入が50万円だった場合、合わせて13万円/月ほどしかありません。

家賃と光熱費で10万円必要になりますので、引っ越しするなどして家賃を下げたとしても、ゆとりある生活ができるとは考えにくいといえます。

(2)ご相談者様が年金受給開始後に亡くなった場合のリスク

ご相談者様が年金受給開始後に亡くなった場合、夫婦で20万円ほど年金を受給できる予定が、こちらも13万円/月ほどになってしまいます。

ご相談者様が65歳に年金受給をする時点で奥様は72歳になっています。

ご年齢も考えると、医療費がかかるなど預貯金を切り崩しながらの生活になる可能性が高いといえます。

(3)加入の保険が個人年金タイプで運用効率が良いとはいえない

毎月2万円の保険料を支払い、個人年金保険に加入されています。

26歳から加入しており、65歳まで払うと一時金で1053万円、10年間の年金受取にすると1105万円受け取れる内容でした。

一時金受取の場合、払込金額に対して115%でしたので決して良い運用とはいえません。

死亡保障も払った分が保障されるだけですので保障効果も期待できない内容でした。

3. アドバイザーからのご提案

この問題点を踏まえて、次のような提案をいたしました。

(1)資産運用のご提案

資産運用のご提案内容

- 世界株式中心の年率6%想定のファンドを、毎月6万円・25年間積み立て

- 投資額は、6万円×12か月×25年間でトータル4,178万円

将来に向けての資産形成は世界株を中心とした積立運用を行い、運用経過を見ながら年率6%を目指すことで、ご相談者様が58歳時点で目標金額を達成するようにゴールを設定しました。

目標金額が達成できると、年金受給開始後にご相談者様が亡くなったとしても、奥様は金融資産を取り崩しながら生活することが可能です。

(2)保障のご提案

保障のご提案内容

- 収入保障(払込期間:65歳、保険期間:65歳、保険料:毎月0.6万円)

ご相談者様が死亡した場合だけでなく、障害や介護状態になった場合でも毎月15万円の給付金が受け取る内容 - がん保険(払込期間:終身、保険期間:終身、保険料:毎月0.6万円)

将来の治療方法にかかわらず診断一時金を受け取れる内容

今後、マンションを購入し団体信用生命保険に加入していれば、ご相談者様に万が一のことがあったとしても家賃やローンの支払いがないため、遺族厚生年金を受け取りながら奥様は生活していけると思います。

それまでは不安が残るので、収入保障にご加入いただくことにしました。

マンション購入前にご相談者様が亡くなる場合や、介護状態になる場合の収入面の負担を軽減するものです。

さらに、医療保険は勤務先で加入されているとのことでしたが、がんへの備えもしたいとのニーズがありましたのでがん保険にご加入いただきました。

10年、20年先は治療方法が変わっている可能性があるため診断一時金が手厚い内容でご提案しました。

毎月の収支を見ると追加の保険料の支払いは負担になりそうですが、加入中の個人年金保険(毎月2万円)を見直すことで、収入保障とがん保険の保険料支払いに充てることができました。

まとめ

年間のボーナスや奥様の収入は計算に入れていないため、健康に働き続けた場合は想定以上に家計にゆとりができます。

そのため、奥様と一緒に旅行するなど今を楽しめるかと思います。

ゆとりをもったゴール設定をすることで、余裕があればアーリーリタイアも視野に入れることが可能です。

ただし、これで安心というわけでなく、奥様の介護リスクやご両親の介護リスクなど、ライフプランを変更しなければならないことは他にもあります。

今後は、運用状況の確認のみならず、年に1回のペースで面談することにより、問題点があればその都度改善していきます。

また、お話を聞くと、マンション購入を検討しているのも将来の資産形成を検討しているのも「すべては奥様のため」でした。

何のために保障が必要なのか。なぜ運用する必要があるのか。

ご相談者様の「本音」を聞くことができ、マンションを購入するか否かに関わらず、必要な備えをお伝し、資産形成のゴール設定をすることで、奥様が安心して暮らしていける姿をイメージしていただくことができたと考えています。