(この記事は後編です。前編「最適なIFAの選び方」を読んでいない方はこちら)

みなさんはIFAをご存知でしょうか?

IFAは証券会社に所属せず、中立的な立場でお金のアドバイス・資産運用をしてくれる内閣総理大臣の登録を受けた専門家です。

前回に引き続き、IFAとして活躍されているIFA法人エチュード株式会社、代表取締役の吉住さんにお聞きしてみました。

今回のテーマは「IFAに相談するメリットと相談内容」です。

▼

後編:IFAに相談するメリットと相談内容

5. IFAのメリットと課題・デメリット

-- 改めて、IFAに相談するメリットは何でしょうか。

大きく6点あります。

IFAに相談するメリット

-

金融機関での経験者であり、専門知識と提案力を持っている方が多い

-

顧客本位で投資の選択肢を提案できる

-

ライフステージに沿った資産運用のアドバイスができる

-

様々な商品ラインナップがある

-

世代を超えた長期サポートができる

-

具体的な商品提案、実行支援、アフターフォローができる

-- 1〜4は前回、IFAの特徴でお聞きした話ですね。5つ目の「世代を超えた長期サポートができる」とは、どういうことでしょうか。

例えば、生前贈与のサポートもしています。

お客様と長期間にわたる関係を構築できるので、次の世代への効果的な資産移転のサポートなども可能になります。

実際、弊社においても生前贈与のサポートをきっかけに次世代のファミリー向けに投資の勉強会などを行うなど、サポートをつないでいます。

アメリカのIFAは、歴史もあり30年続いているので、既に次の世代に移行していて、IFAも次の世代に移っています。

※前回の記事はこちらから

-- 6つ目の「具体的な商品提案、実行支援、アフターフォロー」についてももう少し教えてください。

これはFPではできないことで、IFAとの大きな違いです。

IFAは金融商品の仲介もできるので、お客様のポートフォリオを一緒に確認しながら具体的なアフターフォローもできます。

-- 前回も含めてIFAに相談するメリットをお聞きしました。課題やデメリットはないでしょうか?

デメリットと言うとやや語弊がありますが、課題・気をつけるべきことが5点あります。

IFA相談の課題・気をつけるべきこと

-

日本におけるIFAの認知度の低さ

-

IFAの経験、知識、スキルのレベルの違い

-

利益相反リスクを排除できない

-

業者による特色の違い(サービス内容の可視化)

-- 1つ目の「IFAの認知度の低さ」について、確かにまだあまり知られていないですよね。

倫理観や質も、お客様の評価を受けてあがっていくと思いますのでこれからですね。

-- 3つ目の「利益相反リスク」について、前回証券会社の組織制約の話をお聞きしましたが、IFAにもあるのでしょうか。

利益相反とは、お客様の儲けと逆になるということです。

投資信託の短期回転売買などで上がる手数料などのコストは、お客様の利益と相反するものです。

投資信託は本来、長期での資産運用のツールであり、それが合理的な判断なしに売買が繰り返されるようなことがあれば利益相反の懸念となります。

IFAは長期目線での提案を前提としていますし、制約もないため、そういった事業者は少ないかと思います。ただ、IFA法人でもその可能性はゼロではありません。

そのような懸念が起きないよう、健全な経営をするIFA法人でありたいと私は思っています。

-- 最後に「業者による特色の違い」は確かに分かりづらいです。

はい。サービスの可視化がしにくいので、アドバイザーの見極めが難しいのでRoute100のようなサイトでアドバイザーを見て、ご自身に合うアドバイザーを探してコンタクトをとって確認するのが良いと思います。

6. IFAとの取引の仕組み

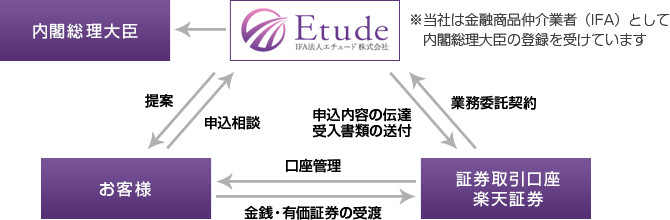

-- まず、IFAと証券会社(プラットフォーマー)の関係性を教えてください。

弊社を例に話しますね。

IFAは、認可業務なので内閣総理大臣の認可を受けています。つまり、弊社は内閣総理大臣の登録を受けた金融商品仲介業者です。

金融商品仲介業者とは、所属金融商品取引業者(プラットフォーマー)の委託を受け、「有価証券の売買等の媒介」や「有価証券の募集もしくは売り出しの取り扱い」や「投資一任契約の締結の媒介」等を行う法人です。

認可を受ける際に、財務局による事前審査や準備書類があり、その手伝いをプラットフォーマー(弊社の場合は楽天証券)がしてくれているので、コンプライアンスなどのしっかり具合を、我々もプラットフォーマーに対して確認できます。

ちなみに「所属」と付いてますが、プラットフォーマーにはIFAに対して監督業務があるという意味であって、IFAはあくまで独立した存在です。

そのため、弊社には、楽天証券の代理権もありませんし、事業に対する指示を受けることもありません。

-- 実際に、IFAと取引をする際の仕組みについて教えてください。

弊社(IFA法人)は、お客様と証券会社(金融商品取引業者)との間に立ち、証券口座開設申込の受付や証券会社の取扱う各種金融商品とそのお取引に関するご提案・相談を行います。

お客様に代わって金融商品の取引の注文を執行できますし、当然お客様ご自身で発注することもできます。

口座の管理は全てプラットフォーマー、弊社の場合は楽天証券の口座です。

つまり、私たちIFA法人がお客様から金銭や有価証券等を預かることなどはなく、口座において資金運用、管理をサポートする役割になります。

報酬体系はIFA法人毎に違いがありますが、弊社は現在のところ、直接お客様からもらうことはありません。

IFA法人によっては、個別契約で別途相談料などを取るところはありますが、弊社の場合は、仲介のみなので何か商品の購入があったときに、お客様が楽天証券に手数料を支払い、そのうちのいくらかを報酬として受け取るという流れです。

お客様の資産が拡大して、長期にわたり取引が継続されることが、弊社の収益基盤の拡大にもつながります。

IFA法人によっては、仲介手数料はネット取引に準じた形にして、運用している資産残高に応じた管理手数料などをとる報酬体系をとっているところもあります。

ちなみに、全部プラットフォーマーである証券会社でお客様の資産を管理しているので、万が一IFA法人が倒産・廃業してもお客様の資産には一切影響がありません。

7. ネットコースとIFAコースの違い(楽天証券の場合)

-- IFA口座の手数料体系は、ネットコースと違うのでしょうか。

原則、IFA口座専用手数料が適用されます。

IFA法人によっても、手数料体系には違いがありますので、個別確認が必要です。

資産運用アドバイスの付加価値はそれ単独で提供されるというよりも、投資運用の付加価値も提供する投資信託等の金融商品とともに提供されるものだという考え方があります。

その手数料体系の中に、資産運用アドバイスの対価も含まれるということです。

弊社の場合、手数料体系に見合う、付加価値を提供することで評価と信頼を頂き、長きにわたるお取引につなげていきたいと考えています。

-- IFA口座の取り扱い商品は、ネットコースと違うのでしょうか。

基本的にネットコースで取扱う幅広い商品を活用することが可能です。

しかし、FX、先物、オプションなどの投機要素のある商品はIFAコースにはありません。一定の条件のもと信用取引は可能です。

また、投資信託などで、IFAコース限定販売の商品が提供されることはあります。

-- 口座管理のやり方に違いはありますか?

お客様の口座情報(保有商品状況や取引履歴等)を、IFAが共有することができます。

楽天証券のプラットフォーム上で管理できるので、一緒の画面を見てご説明したり、運用状況の確認や見直しを一緒に行うことができます。

-- コース変更はいつでもできるのでしょうか?

IFAコース、ネットコースどちらにも変更することができます。

8. IFAによるサービス内容事例

-- 最後に、吉住さんが日頃どういうサポートをしているのか教えてください。

まず、ヒヤリングシートをベースに投資属性(経験、資力等)を確認しながら投資方針の策定をします。

もちろん、お客様毎にもちろん違いますが、資産運用の目的と目標、運用していく期間、リスク許容度、考えているライフプランやイベントをお聞きしながらお客様のニーズを把握します。

--「リスク許容度」はどのように把握されているのでしょうか。

許容できるリスク度合いを聞く際に、基本的にはリスクとリターンの幅でお聞きしています。

例えば、10%のリターンを狙う場合、相応の値動きの幅を許容できるのかを確認します。

つまり、短期的な値動きとして10%の値下がりまでは許容できるか、それとも20%までは許容できるのか、という幅をお聞きしながら、資産運用の目的や期間・見えていないリスクを鑑みて許容幅と目標をすり合わせていきます。

大きなリターンが欲しいが、値下がりリスクはまったく許容できないというのは現実的には厳しいということを、お伝えすることもあります。

-- ニーズや考え方をすり合わせていくのですね。その後はどのような流れでしょうか。

ヒアリングをしっかり行なったた上で、ニーズに応じた金融商品のポートフォリオ提案をします。

個別金融商品のあてっこではなく、あくまでポートフォリオの考え方になります。

弊社はコア・サテライトという考え方でご提案しています。

ポートフォリオを組む際に有効な考え方の一つで、ポートフォリオを「攻め」と「守り」に明確に分割し、効率的に運用する投資戦略です。

これは、運用資産を大きく2つに分けて、中心的な部分(コア=核)では、安定的な成長・運用成果を図る一方で、リスク許容度に合わせて比率は変わりますが残りの一部資金(サテライト=衛星)では、比較的高いリターンを目指して運用する仕組みとなっています。

-- リスク許容度に合わせて、コアとサテライトの比率、商品の構成が変わるということでしょうか。

その通りです。

弊社の場合、本当に様々でして、相続資金、退職資金、不動産売却資金、事業資金などでまとまった額の運用相談が多いですが、中には株式での運用だけというご希望の方やトレーディングを覚えたいというニーズの方もいます。

そのため、コア・サテライトの考え方を中心としながらも、それぞれの方々のニーズに合わせて対応しています。

-- 初期の提案以降は、どのような流れなのでしょうか。

ポートフォリオが想定通り機能しているのか、また個別の商品の品質は維持されているのか、あるいはマーケット環境や見通しに大きな変化がないか、さらにはお客様のライフイベントなどを踏まえて、運用状況の確認レビュー、見直しを必要に応じて行っています。

お客様のご希望にもよりますが、毎月お話をする方もいれば、3ヶ月に1回という方もいます。

また、先程も少しお伝えしましたが、相続、贈与、保険、不動産、M&Aなどのご相談も頂き、幅広くサポートさせてもらっています。

IFAだからこその介在価値だとも思っています。

-- 大きな資産ができないと相談できないのではないか、とお問い合わせが入ることもあるのですが、そのあたりはどうお考えでしょうか。

弊社にも資金がないと相談してはダメかと思ったという方もいますが、ここは正直IFAによります。率直に確認されるのがいいと思います。

これから資産形成をする、まだ資産はないという方でも対応しているところも多くあるので確認してみると良いです。それこそRoute100にも載ってますよね?

-- そうですね。特に運用額の制限なく対応されているアドバイザーも多くいます。

今回お話いただいた内容を多くの方に知っていただき、自分にあったアドバイザーを見つけるきっかけになって欲しいと思っています。

お話を聞かせていただき、ありがとうございました。

IFAとは?資産運用のアドバイザーを持つ選択肢

▼

後編:IFAに相談するメリットと相談内容

今回お話しを伺ったIFA