「ポートフォリオ」という言葉をご存知でしょうか?

ポートフォリオは幅広い意味を持つ言葉ですが、一般的には、資産形成・資産運用を行う際の投資商品の構成やその割合のことを指します。

人生100年時代を生きる私たちにとって、資産形成・資産運用を行うことは必要不可欠になってきています。

そして、ポートフォリオを考えることは、投資の上級者に限らず、投資初心者にとっても重要なことです。

まだ、資産形成・資産運用を初めていない人にとっても、気づきがあると思います。

ぜひ一緒に投資の基本やポートフォリオを学んでみましょう。

1. 投資の基本

投資の基本は「長期投資」「分散投資」だと言われています。

どちらも、言葉の通り「長期に渡って投資を行う・考える」「投資先を分散する」ことです。

もう少し詳しく、それぞれ見てみましょう。

長期投資

長期投資・長期運用は、複利の効果を利用して20年・30年という長期的な視点で資産を運用することで、安定的にお金を増やす考え方です。

目先の利益や損失にとらわれず、日々の値動きや株価の一時的な高騰・下落に左右されずに投資を行うことができるため、個人投資家、特に初心者にとって重要な考え方です。

分散投資

分散投資は、複数の国・地域・商品・企業に投資先を分散することによって、リスクを減らして安定的に運用する考え方です。

1社の株に全ての資産をつぎ込んでいて、その会社が倒産してしまった場合、全ての資産を失うことになります。

これは極端な例のようですが、「投資によって退職金を全部失ってしまった」などの記事やニュースを目にしたことはありませんか?

詐欺など悪質なものもありますが、そもそもすべてのお金を1つの商品につぎ込まなければ(分散すれば)、全部を失うということは起こりません。

分散投資によってリスクを減らすことは、投資の基本と言えます。

投資の基本やリスクについて、より詳細に知りたい人はこちらもどうぞ。

2. ポートフォリオとは

ポートフォリオとは、資産形成・資産運用を行う際の投資商品の構成とその割合のことです。

投資商品には、株式や債券、投資信託などがあります。

そして、それぞれ日本国内株や外国株があり、投資先の国や地域にも多くの違いがあります。

投資商品の種類によって、得られるリターンとリスクの大きさには違いがあります。

そのため、これら投資商品を組み合わせることによって、自分の理想とするリターンとリスクのバランスを取る必要があります。

具体的な例を見ながら考えてみましょう。

① 投資に偏りすぎているポートフォリオ

株式投資、かつ1社に資産の80%を投資しているケースです。

いかがでしょうか?

「危ないなぁ」と思われた人もいるのではないでしょうか?

もちろん、このA社がどういった会社かにも依ります。

この会社が大きく成長すれば、大きな利益を得られるかもしれません。

しかし、どんな会社であっても想定外の事態が起こり、業績が急激に悪化したり、最悪の場合は倒産にいたる可能性があります。

株式に限らず、1つの投資商品や企業に、自分の資産の大部分を投資することは、リスクが高いと言えます。

② 投資を行なっていない人のポートフォリオ

次は投資を行なっていない人のポートフォリオです。

これは、一見極端な例のように思うかもしれません。

しかし、20歳以上の日本人で証券を保有している人は18%に留まります。

(日本証券業協会「2018年・証券投資に関する全国調査」より)

つまり、82%の人のポートフォリオは実際にこのようになっていると考えることができます。

(調査対象の保有証券は「株式」「投資信託」「債券」のみであるため、不動産投資など、その他の投資は含まれません)

また、ゆうちょ銀行・メインバンクの通常預金の金利は0.001%です。(2020年12月1日時点)

一方で、日本のインフレ率は、2013年から2019年の7年間の平均で0.88%です。

つまり、預金だけを行なっている人は、実質保有資産の価値が減っていることになります。

預貯金とインフレの関係はこちらの記事でも詳しく解説しています。

③ 比較的バランスが取れているポートフォリオ

最後に、比較的バランスが取れているポートフォリオです。

こちらはいかがでしょうか?

分散投資が十分にできているとは言えませんが、先ほどの例に比べると金融商品の種類も多く、株式も2社に分散投資しています。

また、現預金をある程度持ちながら、投資もできているため、バランス良く資産形成・資産運用ができていると言えます。

このように、自分の保有資産や目標に合わせて、ポートフォリオを考える必要があります。

3. 資産運用に失敗しないためのポートフォリオ

では、資産運用に失敗しないためには、どのようなポートフォリオにすれば良いでしょうか。

ここでは、資産運用に失敗しないためのポートフォリオを、「良いポートフォリオ」と仮称します。

良いポートフォリオとは、次の条件を満たしているものだと考えられます。

- 分散投資によりリスクを抑えられている

- 必要な資産を築くための利回りを、得られる構成になっている

- 当面の生活と、将来への備えのバランスが取れている

そもそも、資産運用における失敗とは、どういうことでしょうか?

何をもって失敗と呼ぶのでしょうか?

明確な定義はありませんが、多くの方が考える1番分かりやすい失敗は「資産が減った(損をした)」ではないでしょうか。

資産運用の目的はお金を増やすことですので、これは明らかに失敗と言えるかもしれません。

しかし、資産形成・資産運用の目的は、将来や老後に自分が望む暮らしをするために、必要なお金を準備することです。

そのため、運用利回りが低く、必要なお金を準備できない場合、このケースも失敗に当てはまるのではないでしょうか。

失敗は言いすぎだとしても、少なくとも成功したとは言えません。

また、短期的に資産が減ったとしても、目標としている年齢までに資産を貯めることができた場合は、成功と言えます。

そのため、ある年齢までに、自分に必要なお金を準備することを成功と考えると、先ほどの3つの要素が必要だと考えられます。

では、実際にポートフォリオはどのように考えたら良いでしょうか?

ここでは2つのポイントで考えてみたいと思います。

-

投資比率の目安

-

投資商品のポートフォリオの目安

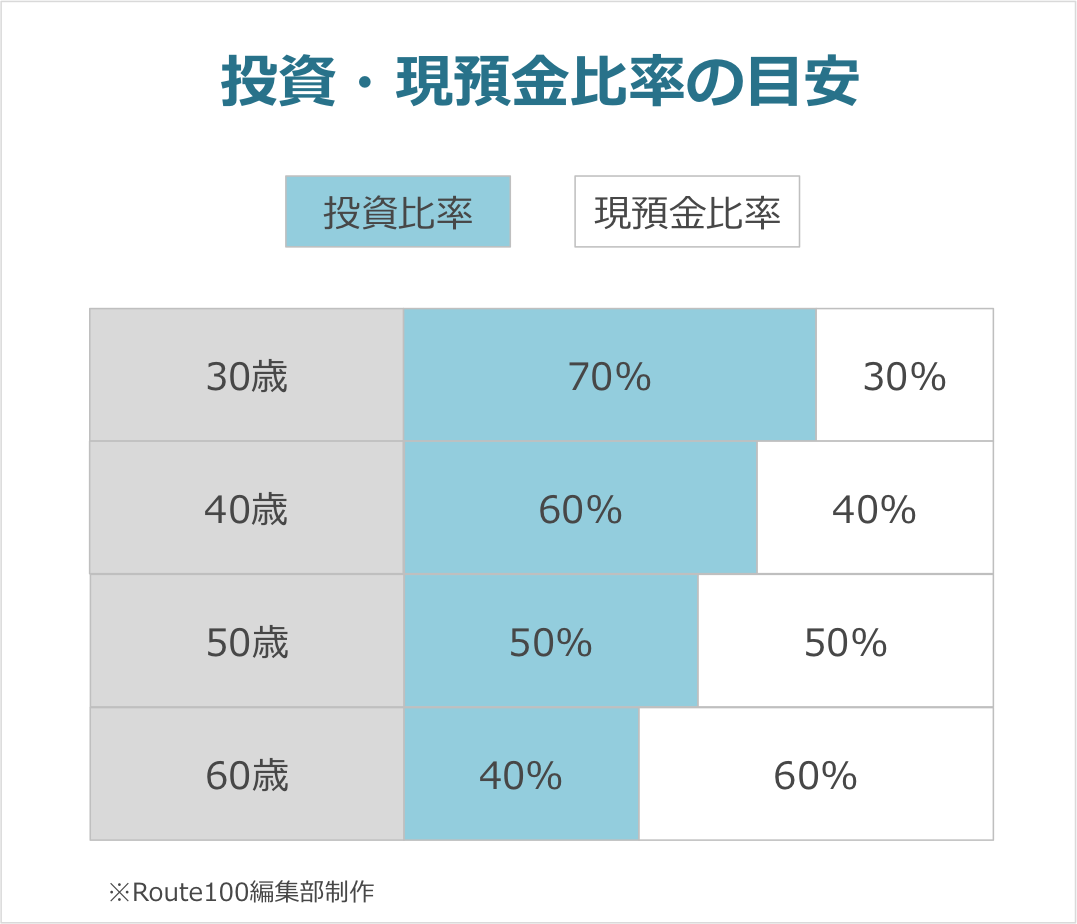

(1)投資比率の目安

投資と現預金のバランスは、どのように考えるのが良いでしょうか?

あくまで1つの目安ですが、年齢=現預金比率とする考えがあります。

この考えを元にすると、年齢別の投資比率はこのようになります。

これは、若年期ほど取れるリスクが大きく、かつ早めに資産形成を行うことを推奨した考え方です。

リスクが大きく取れる理由は大きく2つです。

- 若年期は、単身世帯も含め家族の人数が少ない

- 老後までの期間が長いため、景気が低迷しても取り返せるチャンスがある

(定年ギリギリで投資に失敗すると、挽回できる期間が短く難しい)

また、お金には多いほど増えやすい性質があります。

例えば、年利3%で10年間資産運用した場合を考えてみます。

100万円を運用した場合、10年後の資産は134万円になります。

一方で、1,000万円を運用した場合、10年後の資産は1,344万円になります。

年利が一緒なので、どちらも増加率は約34%で変わりませんが、金額では310万円もの開きがあります。

そのため、若年期に資産形成し、人生の後半に掛けては投資比率を下げながら、ある程度まとまったお金を資産運用する考え方です。

(2)投資商品のポートフォリオの目安

では、次にポートフォリオを考えてみましょう。

こちらも、あくまで目安の1つですが、国内の株式と債券、外国株式と債券の4つをバランス良く持つ考えがあります。

このポートフォリオの考え方のポイントは3つです。

- 国内と外国をバランス良く保有することで、国や地域、為替のリスクを分散する

- リスクの高い商品と低い商品を組み合わせることで、全体のリスクを抑えつつ一定のリターンが期待できる

- 株式と債券には相関関係があるため、損失リスクを抑えることができる

(一般的には、株式市場が低迷しているときには、債券市場に資金が流入するため)

このように、投資商品にはそれぞれの性質があるため、それらを組み合わせることで、リスクとリターンをある程度コントロールすることができます。

これがポートフォリオの考え方になります。

いかがでしょうか?

ここでご紹介した、「投資比率」と「投資商品のポートフォリオ」は、あくまで1つの目安になります。

年齢、年収、保有資産、家族の構成などにより取れるリスクの大きさ、目指しているリターンなど個別の状況で、最適な割合は変わってきます。

自分に合った投資比率、ポートフォリオを見つけることは簡単ではありません。

そのようなときは、アドバイザーに相談してみるのも1つの手段です。

相談したからといって、必ずしも投資を始める必要はありません。

資産運用やポートフォリオについて、お気軽にご相談ください。

まとめ

この記事では以下のことをお伝えしてきました。

- 投資の基本は長期投資と分散投資

- ポートフォリオは、分散投資における投資商品の構成とその割合のこと

- 良いポートフォリオは、リスクとリターンのバランスが取れている

投資は「あなたらしい人生100年」を手助けしてくれます。

正しく理解し、未来に向けて資産形成・資産運用を行なっていきましょう。