高齢になった親の介護・看護を、子供やその配偶者が長年にわたって行う・・・現代の日本においては珍しくないことです。

そのように献身的に面倒を見てくれた子供やその配偶者に対して、なんらかの形で報いたいと思うのは自然な考えでしょう。

民法には、従来より寄与分という制度があります。

寄与分は、長年にわたって介護などを行った場合に、その程度に応じて多くの財産を相続することを認める制度です。

子供は親の相続における相続人であるため、寄与分の対象となります。

しかし、子供の配偶者は相続人にならないため、寄与分の対象にならないという問題がありました。

この問題を解決するために、2018年度の民法改正で特別寄与料という制度が創設されました。

この記事では、以前からある寄与分と、新設された特別寄与料の制度について見ていきます。

1. 寄与分とは

まずは、以前からある寄与分の制度から確認していきます。

1)寄与分の制度内容

寄与分は、民法で次のように定められています。

共同相続人中に、被相続人の事業に関する労務の提供又は財産上の給付、被相続人の療養看護その他の方法により被相続人の財産の維持又は増加について特別の寄与をした者があるときは、被相続人が相続開始の時において有した財産の価額から共同相続人の協議で定めたその者の寄与分を控除したものを相続財産とみなし、第九百条から第九百二条までの規定により算定した相続分に寄与分を加えた額をもってその者の相続分とする。

民法「第九百四条 2寄与分」より抜粋、筆者強調表示

要約すると、子供などの相続を受ける人が、親や祖父母などに対して、次のことを通して財産を維持・増加してくれた場合に、相続する財産を増やすことができます。

- 親などが行う事業への労務の提供、または財産の給付

- 親などの療養看護

- その他の方法

例えば、次のようなケースです。

- 父が事業をしていたケースで、その長男が見返りもなく手伝ってくれたおかげで、父は財産を増やすことができた

- 年老いた母を、長女が無償で長年にわたって介護してくれたため、介護ヘルパーを雇う必要がなく財産を維持することができた

このような場合に、事業を手伝ってくれた長男や介護をしてくれた長女が、他の兄弟と同じ相続だったとした場合、不公平だと言えます。

その不公平を相続を増やすことによって補う制度が寄与分です。

ただし、寄与分は受けることのできる人が相続人に限られています。

子供の配偶者や孫は、相続人ではありません。

そのため、例えば子供の配偶者や孫が、長期間にわたって看護を行なっても、寄与分の恩恵を受けることはできません。

この点が問題として認識され、特別寄与料の制度ができました。

続けて、寄与分の評価方法と計算方法を確認します。

2)寄与分の評価方法

寄与分として提供しているものは、サービスや努力・時間などです。

物や金銭ではないため、その貢献を金銭価値に換算することはとても難しいと言えます。

そのため、寄与分の評価は相続人の間で協議することが原則です。

そして、協議によってまとまらない場合や、協議そのものが実施できない場合には、家庭裁判所の審判で寄与分を決定します。

3)寄与分がある相続分の計算

寄与分がある場合、先に遺産全体の金額から寄与分を控除します。

その後に、相続分を計算します。

寄与分が認められる場合の、相続分の計算方法を具体的に見てみます。

前提条件

- 遺産の総額 : 2,000万円

- 法定相続人 : 2名(長男と次男)

- 法定相続分で分割する

※法定相続分とは、相続を行う際に法律で定められている取り分の割合

① 通常の相続

まず、寄与分がない、通常の相続では次のようになります。

子供2人が相続人の場合、法定相続分は1/2ずつです。

そのため、2,000万円を半分ずつ分け合うため、それぞれ1,000万円を受け取ることになります。

| 相続人 | 相続金額 | 計算方法 |

| 長男 | 1,000万円 | 2,000万円の1/2 |

| 次男 | 1,000万円 |

② 寄与分がある相続

次に、同じ条件で長男に寄与分200万円が認められる場合を考えてみます。

寄与分がある場合は、最初に寄与分を遺産全体から控除します。

つまり、2,000万円から寄与分200万円を差し引いた、1,800万円が相続金額を計算するベースになります。

その結果、相続人と相続金額は次のようになります。

| 相続人 | 相続金額 | 計算方法 |

| 長男 | 1,100万円 | 900万円 + 寄与分200万円 |

| 次男 | 900万円 | 900万円 |

また、法定相続について詳しく知りたい方はこちらの記事をご覧ください。

次に、相続人以外も対象となる特別寄与料を見ていきます。

2. 特別寄与料とは

先ほども触れましたが、特別寄与料は2018年の改正民法で定められました。(法務省「民法及び家事事件手続法の一部を改正する法律案」)

どのような制度か、確認していきます。

1)特別寄与料の制度内容

同じく、まずは民法の定めを確認します。

被相続人に対して無償で療養看護その他の労務の提供をしたことにより被相続人の財産の維持又は増加について特別の寄与をした被相続人の親族(相続人、相続の放棄をした者及び第八百九十一条の規定に該当し又は廃除によってその相続権を失った者を除く。以下この条において「特別寄与者」という。)は、相続の開始後、相続人に対し、特別寄与者の寄与に応じた額の金銭(以下この条において「特別寄与料」という。)の支払を請求することができる。

民法「第千五十条 特別の寄与」より抜粋、筆者強調表示

基本的に、寄与分と同じですが、特別寄与料は対象が相続する人の親族とされています。

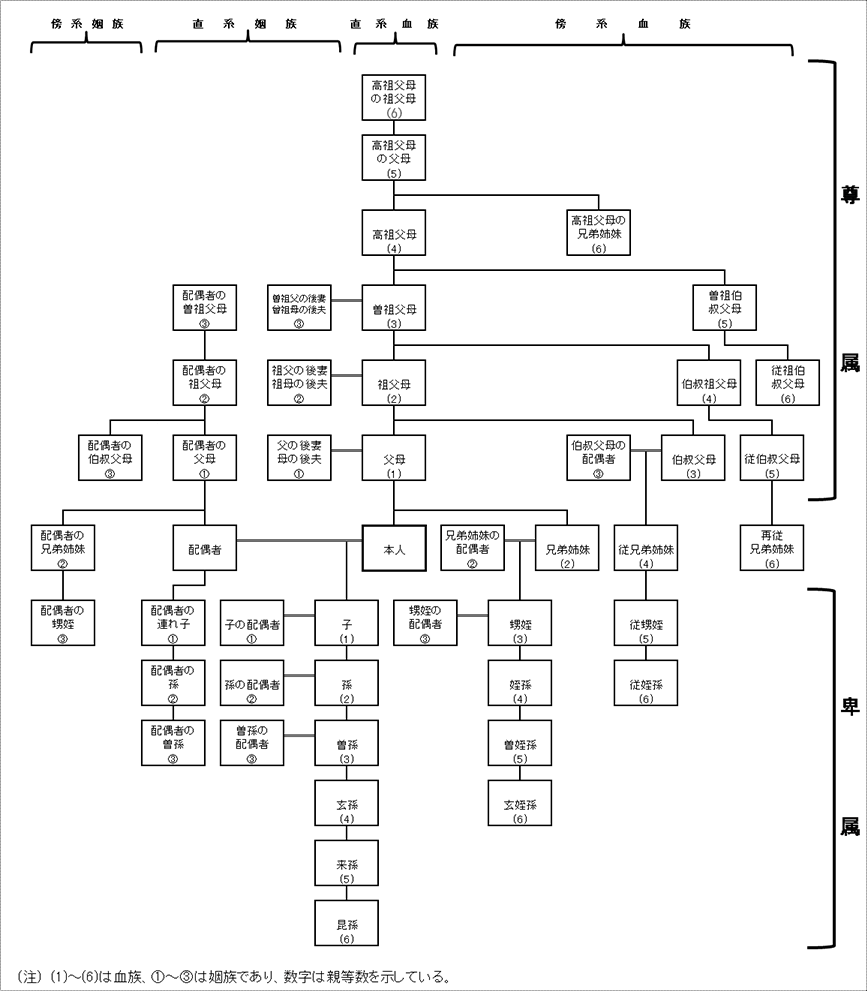

また、ここに記載されている親族は次の通りです。

次に掲げる者は、親族とする。

- 六親等内の血族

- 配偶者

- 三親等内の姻族

民法「第七百二十五条 親族の範囲」より抜粋、筆者加工

血族は、本人と血縁関係にある人のことです。

養子は生物学的には血縁関係にありませんが、血族に含まれます。

また、姻族とは配偶者の血族のことです。

先ほどの親族の範囲は、図で示すと次のようになります。(括弧付きの数字が血族で、丸付きの数字が姻族を示しています。)

出典:国税庁・タックスアンサー「No.1180 扶養控除」

かなり広範な人が含まれていることが分かります。

子供の配偶者、例えば長男の妻が義父や義母の介護をするようなケースは、よくあるケースだと考えられます。

この場合に、長男の妻は寄与分の対象にはなりませんが、特別寄与料では対象になります。

「そういったつもりで介護をしているわけではない」というご意見もあると思いますが、実際に相続が発生した場合には問題になることも多いケースです。

そのため、貢献の公平性を保つために制度面での対応が行われたと考えられます。

次に、寄与分と同じように、特別寄与料の評価方法と計算方法を確認します。

2)特別寄与料の評価方法

特別寄与料は、寄与分と同様に、サービスや努力を提供しているため金銭価値に換算することは非常に困難です。

そのため、特別寄与料の評価は、同じく相続人の間での協議によって行います。

その協議が整わないときや協議そのものができない場合には、家庭裁判所の審判により寄与分を決定することとなります。

3)特別寄与料がある相続の計算

特別寄与料がある場合も、計算方法は寄与分と同じです。

先に、特別寄与料を遺産全体の金額から控除し、その後に相続分を計算します。

先ほどと同じ例で、実際に相続分の計算を行なってみます。

前提

- 遺産の総額 : 2,000万円

- 法定相続人 : 2名(長男と次男)

- 法定相続分で分割する

- 長男の妻に200万円の特別寄与料が認められる

先ほどと違うのは、長男の妻に特別の寄与が認められる点です。

寄与分と同じように、特別寄与料がある場合には、最初に相続財産全体から控除を行います。

そのため、1,800万円が相続分を採算するベースとなり、子供2人の相続金額はそれぞれ1/2ずつの900万円になります。

| 相続人 | 相続金額 | 計算方法 |

| 長男 | 900万円 | 1,800万円の1/2 |

| 次男 | 900万円 | |

| 長男の配偶者 | 200万円 | 特別寄与料の200万円 |

最後に、寄与分と特別寄与料がどのような場合に認められるかを確認します。

3. 寄与分・特別寄与料が認定されるケース

そもそもの話として、民法では親族が助け合いをすることは義務とされています。

直系血族及び同居の親族は、互いに扶け合わなければならない。

民法「第七百三十条 親族間の扶け合い」より抜粋

夫婦は同居し、互いに協力し扶助しなければならない。

民法「第七百五十二条 同居、協力及び扶助の義務」より抜粋

通常の介護や扶養を行うことは、特別なことではなく義務の範囲内です。

そのため、寄与分や特別寄与料が認められるのは、この通常の扶養義務を超えた特別な寄与の場合です。

それでは、どの程度の寄与であれば、寄与分と特別寄与料が認められるのでしょうか?

寄与には労務の提供や財産の給付、療養看護などのいくつかの方法が定められていました。

例えば、療養看護に関しては「要介護2程度以上」であることが認定の目安とされています。

要介護2とは、日常動作についても介助が必要となる状態で、通常の助け合いである家事の手伝いなどの範囲を超えているものと考えられます。

参考までに、要介護2とはどのような状態か確認してみます。

要介護状態とは、身体上又は精神上の障害があるために、入浴、排せつ、食事等の日常生活における基本的な動作の全部又は一部について、原則6か月以上にわたり継続して、常時介護を要すると見込まれる状態。

介護保険法「第一章・第七条 1, 3」、介護保険法施行規則より筆者抜粋・加工

状態区分「要介護2」の平均的な状態

- 見だしなみや居室の掃除などの身の回りの世話の全般に何らかの介助(見守りや手助け)を必要とする。

- 立ち上がりや片足での立位保持などの複雑な動作に何らかの支えを必要とする。

- 歩行や両足での立位保持などの移動の動作に何らかの支えを必要とする。

- 排泄や食事に何らかの介助(見守りや手助け)を必要とすることがある。

- 問題行動や理解低下がみられることがある。

静岡市「要介護度別の状態区分 」より抜粋

また、特別の寄与として認められるためには、これらの事実を客観的に示すことができる資料を準備しておくことが重要です。

介護の状況を記録した日記や、支出した金額の領収書などを記録しておくことをおすすめします。

まとめ

この記事では、以前からあった寄与分と、2018年に新設された特別寄与料の制度について確認してきました。

以前は、相続人にしか寄与分が認められない問題がありました。

特別寄与料の制度ができたことで、子供の配偶者を含む親族などの介護努力が認められる可能性が出てきました。

ただし、寄与分や特別寄与料が認定されるためには、通常の扶養義務を超えた特別の貢献である必要があります。

相続や相続後の資産の運用について不安がある方は、ぜひ一度相続・贈与に対応しているIFAや税理士等の専門家にご相談ください。