相続税は、相続が発生してから10か月以内に納付しなければなりません。

しかし、不動産や美術品といった財産を相続した場合には、換金に時間がかかるため、相続税の納期限以内に納税額を準備することができないケースも考えられます。

そのような場合、延納制度の活用を検討してみましょう。

延納が適用された場合、相続税の納付期限を延ばすことができ、また相続税を分割で支払うことができます。

この記事では、延納制度の概要と検討ポイントを確認していきます。

1. 相続税の延納とは?

相続税の延納は、相続税を一括で納めることができない場合の救済制度です。

原則、相続税は相続が発生してから、つまり相続をする人が亡くなってから、10か月以内に一括で納付する必要があります。

しかし、相続する財産の多くが不動産や美術品などであった場合、現金化するまでに時間が掛かるケースも多く、一括納付することが困難です。

延納は、そのような場合に適用することができる制度です。

また、救済制度には延納以外にも物納があります。

物納は、不動産などの財産をそのまま納税する制度ですが、制度適用の優先順位は延納が先です。

つまり、相続税の納付は次の順序で考えることになります。

-

現金一括納付(原則)

-

延納(現金一括納付ができない場合)

-

物納(延納を選択したとしても、金銭で納付することが困難な場合)

また、物納についてはこちらの記事で詳しく解説していますので、物納をを検討する場合は合わせてお読みください。

それでは、延納制度の内容を詳しく見ていきます。

2. 延納制度を利用する条件

まず、延納を適用するためには、どのような条件を満たす必要があるかを確認します。

国税庁の延納の規定には、次のように記載されています。

国税は、金銭で一時に納付することが原則ですが、申告又は更正・決定により納付することになった相続税額(贈与税額)が10万円を超え、納期限までに、又は納付すべき日に金銭で納付することを困難とする事由がある場合には、その納付を困難とする金額を限度として、申請書を提出の上、担保を提供することにより、年賦で納めることができます。これを「延納」といいます。この延納期間中は利子税がかかります。

国税庁「延納・物納申請等」より抜粋、一部筆者強調表示

延納を適用するためには、次の4つの条件を満たす必要があります。

- 相続税額が10万円を超えること。

- 金銭で納付することを困難とする事由があり、かつ、その納付を困難とする金額の範囲内であること。

- 延納税額及び利子税の額に相当する担保を提供すること(ただし、延納税額が100万円以下、かつ、延納期間が3年以下の場合には担保提供不要)。

- 相続税の納期限までに、延納申請書に担保提供関係書類を添付して提出し、税務署長の許可を受けること。

国税庁「延納・物納申請等」より抜粋、一部筆者強調表示

補足しながら、ポイントを整理します。

1)相続税額10万円以上

まず、相続税として納める金額が10万円を超えている必要があります。

この10万円は、相続する1人1人の基準となっています。

そのため、相続する人全員の相続税の総額が10万円を超えていても、それぞれの相続人でみたときに10万円を超えていなければ、その相続人は延納を適用することはできません。

2)金銭での納付が困難

2つ目は、金銭で納付することを困難な状態であることです。

この条件は、単に「相続する財産に現金がない」だけでは認められません。

もともと、相続する人自身が持っていた財産と、相続する財産を含めても現金で納付することが難しい場合に、はじめて適用することができます。

3)担保の提供

延納を適用するためには、土地や建物・有価証券などの担保を提供することが求められます。

また、延納期間は最短5年から最長20年の間で、相続財産の不動産などの割合によって決められています。

4)事前承認が必要

ここまでの条件を満たした状態で、相続開始から10ヶ月以内に税務署長の許可を得ることで、延納することが可能になります。

提出書類には、延納申請書のほか、担保として提供することを証明する書類を添えて提出します。

書類に不備がある場合や、そもそも条件を見立てしない場合、担保が不足しているなどの場合には、許可を得られず延納を適用できない場合があります。

条件を満たしていることはもちろん、書類や申請期限に不備がないようにすることを認識しておきましょう。

次に、延納の制度内容を詳しく見るとともに、注意が必要な点を確認します。

2. 延納制度の詳細と注意点

延納には担保が必要であると解説しましたが、担保にできるものには当然制約があります。

また、延納は借金と同じ性質があるため、延納期間中には利子が掛かります。

利率によっては、銀行で借り入れを行った方が有利な場合もありますので、比較検討した上でどちらを選択するべきか考える必要があります。

ここでは、以下4つの点についてみていきます。

- 延納できる金額

- 担保の種類

- 延長できる期間と金利

- 金融機関などとの比較

1)延納できる金額

延納できる金額には制限があるため、相続税額の全額を延納できるわけではありません。

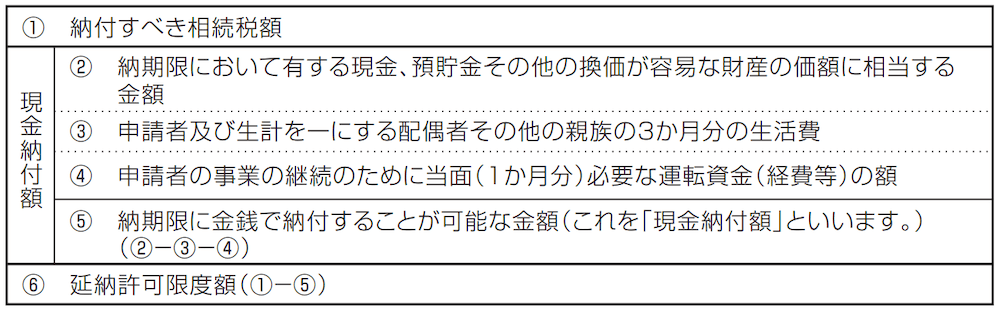

延納することができる金額は、納付を困難とする金額が上限で、これを「延納許可限度額」といいます。

それでは、延納許可限度額はどのように考えるのでしょうか?

仮に、相続する現預金と元々所有していた現預金の全額が納税額の対象になってしまった場合、相続を受ける人のその後の生活が困難になってしまう可能性があります。

そのため、相続人に必要な数か月分の生活資金や事業資金を差し引いた金額が、延納が可能な限度額になります。

具体的には、以下の式によって算出します。

まとめると、次のようになります。

延納許可限度額の求め方

延納許可限度額 = 納付すべき相続税額 ー 現金納付額

ここで、現金納付額は次の計算になります。

現金納付額 = 相続人が保有していた現預金 + 相続した現預金 ー 直近必要となる費用

また、直近必要となる費用は、次のように定められています。

- 3ヶ月分の生活費

- 1ヶ月分の事業運転資金

いかがでしょうか?

直近必要となる費用として認められている金額は、生活費3ヶ月分と、事業の運転資金1ヶ月分のみです。

思ったよりも少ないと感じた人も、多いのではないでしょうか。

2)担保の種類

先ほども触れた通り、延納を行う際には担保を提供する必要があります。

担保として提供する財産は、何でも良いわけではありません。

財産の種類は、次のように指定されています。

- 国債及び地方債

- 社債その他の有価証券で税務署長が確実と認めるもの

- 土地

- 建物、立木、登記される船舶などで、保険に附したもの

- 鉄道財団、工場財団など

- 税務署長が確実と認める保証人の保証

国税庁「相続税・贈与税の延納の手引き」より抜粋、一部筆者強調表示

納税の担保となるものであるため、現金化できる確実性が高い資産であると考えられます。

そのため、国債や地方債をはじめ、償還することが確実と考えられる社債、土地や建物などが担保として適当であるとされています。

また、これらの担保の中でも、できる限り処分が容易であり、かつ価額の変動が少ない資産を選択することが求められます。

そして、上記に該当する財産であっても、担保にすることができない資産もあります。

- 法令上担保権の設定又は処分が禁止されているもの

- 違法建築、土地の違法利用のため建物除去命令等がされているもの

- 共同相続人間で所有権を争っている場合など、係争中のもの

- 売却できる見込みのないもの

- 共有財産の持分(共有者全員が持分全部を提供する場合を除く。)

- 担保に係る国税の附帯税を含む全額を担保としていないもの

- 担保の存続期間が延納期間より短いもの

- 第三者又は法定代理人等の同意が必要な場合に、その同意が得られないもの

国税庁「相続税・贈与税の延納の手引き」より抜粋、一部筆者強調表示

つまり、違法建築の建物や共有財産など、売却することができない可能性があると判断された財産は担保として認められない可能性があります。

また、担保として提供する財産は、必ずしも相続財産や相続する人がもともと持っていた自分自身の財産である必要ではありません。

親族やその他の第三者が有する財産でも、承諾を得ることで担保にすることが可能です。

3)延長できる期間と金利

延納が適用された場合、延納している期間には延納金額に対して利子が掛かります。

では、延長できる期間と利率はどの程度でしょうか?

延納できる期間と利率は、相続する財産に占める不動産などの割合に応じて決められています。

国税庁「相続税・贈与税の延納の手引き」を元に筆者作成

不動産などの割合 区分 延納期間

(最高)2021年以降の利率 それ以前の利率 75%以上 ①動産などに係る延納相続税額 10年 1.1% 5.4% ②不動産などに係る延納相続税額(③を除く。) 20年 0.7% 3.6% ③森林計画立木の割合が20%以上の場合の森林計画立木に係る延納相続税額 20年 0.2% 1.2% 50%以上

75%未満④動産等に係る延納相続税額 10年 1.1% 5.4% ⑤不動産等に係る延納相続税額(⑥を除く。) 15年 0.7% 3.6% ⑥森林計画立木の割合が20%以上の場合の森林計画立木に係る延納相続税額 20年 0.2% 1.2% 50%未満 ⑦一般の延納相続税額(⑧、⑨、➉を除く) 5年 1.3% 6.0% ⑧立木の割合が30%を超える場合の立木に係る延納相続税額(➉を除く。) 5年 1.0% 4.8% ⑨特別緑地保全地区等内の土地に係る延納相続税額 5年 0.9% 4.2% ⑩森林計画立木の割合が20%以上の場合の森林計画立木に係る延納相続税額 5年 0.2% 1.2%

2021年1月1日以降、延納の利率はかなり引き下げられたと言えます。

また、延納の利率は固定金利であるため、申請した時点の利率が延納期間中ずっと適用されます。

そのため、次に触れるように、銀行などの借入とどちらが有利かを検討した上で選択する必要があります。

4)金融機関などとの比較

延納は実質的に国からの借金であり、利子をつけて年払いで返済していく性質があります。

そのため、延納を選択する前に金融機関からの借入などと比較・検討することが重要です。

現在は、市中金利が非常に低くなっていることを背景に、延納を行った場合に適用される利率も、2021年以降は引き下げられました。

金融機関などからの借入との比較・検討ポイントは、金利・金額・期間・担保などです。

金利の面では、金融機関借入の利率は、相続人の財産や収入の状況などにより大きく異なります。

1%台になる場合もあれば、10%弱と高金利になる場合もあります。

一概には言えませんが、金利は延納制度の方が低くなる可能性があります。

しかし、金融機関で借り入れを行う場合、延納とは異なり借入限度額に制限はありません。

そのため、金利だけではなく、その他の条件も含めて検討することをお勧めします。

また、延納に適用される利率は、延納制度を申請した時の利率が最後まで適用される固定金利制となっているため、過去に延納を行った方は、高い金利が適用されたままとなってしまっている場合があります。

そのような場合には、金融機関による借り替えを行うことで、利率を下げられる可能性があります。

該当する方は一度検討してみてください。

まとめ

この記事では、相続税が一括で納付できない場合に適用できる、延納制度の概要と検討のポイントを確認してきました。

延納制度を適用するためのハードルは決して低くありませんが、救済措置として困ったときに緊急避難的に活用できる制度です。

また、延納制度を使っても相続税の納付が困難な場合、物納を利用できる可能性があります。

相続に関してお困りの場合や、生前整理によってスムーズに資産の相続・贈与を行いたい方は、相続・贈与に詳しいIFAや税理士等の専門家にご相談ください。