相続が発生した際に、現金で相続税を払えない場合はどうしたら良いでしょうか?

例えば、相続した財産のほとんどが美術品や不動産などの、すぐには現金化できないものであった場合、相続税の納付期限である10ヶ月以内に納付が難しい可能性があります。

そういった事態に備えて、相続税の納付には延納と物納という制度があります。

延納は不動産などを担保にして、相続税の納付を延長する制度です。

そして、もう1つの物納は、現金ではなく不動産などの財産をそのまま納付する制度です。

この記事では、物納の制度内容と注意点を確認していきます。

1. 相続税の物納とは

相続税は、相続が発生してから10か月以内に納付しなければなりません。

かつ、原則として現金で一括納付する必要があります。

ただ、実際には相続する人、つまり親や祖父母が亡くなったときに、貯蓄を持っておらず、相続する財産に現預金が少ない場合は、納付が困難なケースがあります。

そうしたケースで活用できる制度が、延納と物納です。

これらの制度を適用する場合の順番は、次の通りです。

-

原則、現金で一括納付

-

現金で一括納付できない場合は、延納の適用を検討

-

延納を適用しても納付が難しい場合は、物納を検討

次に、物納の制度について詳しく見ていきます。

2. 物納の制度を利用する条件

はじめに、国税庁が定める物納の規定を見てみましょう。

国税は、金銭で納付することが原則ですが、相続税に限っては、納付すべき相続税額を納期限までに、又は納付すべき日に延納によっても金銭で納付することを困難とする事由がある場合には、その納付を困難とする金額を限度として、申請書及び物納手続関係書類を提出の上、一定の相続財産で納付することが認められています。これを「物納」といいます。

なお、その相続税に附帯する加算税、利子税、延滞税及び連帯納付責任額については、物納の対象にはなりません。国税庁「延納・物納申請等」より抜粋、一部筆者強調表示

このように、物納は延納制度を使っても納付することができない場合に、適用できる可能性のある制度です。

そして、物納は次の4つの条件を満たす場合に適用することができます。

- 延納によっても金銭で納付することを困難とする事由があり、かつ、その納付を困難とする金額を限度としていること。

- 物納申請財産は、納付すべき相続税額の課税価格計算の基礎となった相続財産のうち、次に掲げる財産及び順位(からの順)で、その所在が日本国内にあること。(中略)

- 物納に充てることができる財産は、管理処分不適格財産に該当しないものであること及び物納劣後財産に該当する場合には、他に物納に充てるべき適当な財産がないこと。

- 物納しようとする相続税の納期限又は納付すべき日(物納申請期限)までに、物納申請書に物納手続関係書類を添付して税務署長に提出すること。

国税庁「延納・物納申請等」より抜粋、一部筆者強調表示

ポイントを整理すると次のようになります。

1)延納による納税が困難

はじめに、先ほども触れた通り、納付期限を延長しても金銭で納付することが困難であることが大前提です。

つまり、延納を適用することで、金銭で分割腹いすることが可能な場合は、物納は適用できません。

ただし、延納の適用にも厳しい条件があります。

延納について詳しく知りたい方は、こちらの記事を合わせてどうぞ。

2)物納可能な財産の指定

物納する財産は、何でも良いわけではありません。

物納することが可能な財産と、納める順番は制度によって定められています。

ただし、物納に適さないとされる財産に該当する場合は、物納として納めることができません。

この点については、詳しく後述します。

3)事前承認が必要

これらの条件を満たした上で、事前に税務署長からの承認を得た場合に、物納することが認められます。

物納申請書は、相続開始から10ヶ月以内に提出する必要があります。

3. 物納可能な財産と金額

ここでは、実際に物納することができる財産と、物納が可能な金額を確認します。

1)物納可能な財産の種類と順番

先ほども触れた通り、物納可能な財産と順番は定められています。

財産の種類と適用できる優先順位は、大まかに次の通りです。(詳細は国税庁・タックスアンサー「No.4214 相続税の物納」をご確認ください。)

| 順位 | 物納可能な財産の種類 |

| 1 | ① 不動産、船舶、国債、地方債、上場株式など |

| ② 不動産・上場株式のうち、物納劣後財産に該当するもの | |

| 2 | ③ 非上場株式など |

| ④ 非上場株式のうち、物納劣後財産に該当するもの | |

| 3 | ⑤ 動産 |

国税庁「延納・物納申請等」を元に、筆者作成

この順位を見ると、売却が容易で、かつ価額の変動が少ないと考えられる種類の財産の優先順位が高くなっています。

また、文化庁に登録されている特定登録美術品は、この順位に関係なく所定の書類を提出することで物納が可能です。

特定登録美術品(美術品の美術館における公開の促進に関する法律第2条第3号に規定する登録美術品で相続開始の時において既に登録を受けているものをいいます。)については、上記の順序にかかわらず一定の書類を提出することにより物納に充てることができます。

国税庁「延納・物納申請等」より抜粋

ただし、上記に該当する財産でも、物納に適さないとされる財産があるため注意が必要です。(これを物納不適格財産と言います。)

物納に適さない財産とは、物納したとしてもスムーズに売却することができない財産が対象となり、例えば次のような財産が該当します。

- 担保が設定されている不動産

- 境界が不明である土地

そのため、不動産の境界が不明である土地を物納する場合には、事前に土地家屋調査士などに依頼するなどして、境界を確定しておくといった事前準備が必要です。

2)物納できる金額

物納が適用される場合でも、相続税の全額を物納できるわけではありません。

物納することができる金額は、納付が困難な金額が上限とされています。(これを物納許可限度額といいます。)

物納の上限額は、相続税額から「3ヶ月分の生活費」と「1ヶ月分の事業運転資金」を除いた金額です。

つまり、当面の生活や事業運営に必要な金額は控除することができます。

この考え方は延納と同じですので、延納の記事も合わせてご覧ください。

ここからは、具体的な計算方法を確認します。

まず、物納は延納でも金銭納付が困難な場合に適用される制度でした。

そのため、延納の限度額を計算した後に、物納の限度額を計算するという2段階で計算を行います。

延納許可限度額は、次のように計算します。

延納できる金額の算出

延納許可限度額 = 納付すべき相続税額 ー 現金納付額

※現金納付額=相続人が保有していた現預金 + 相続した現預金 ー 直近必要となる費用

※直近必要となる費用は、3ヶ月分の生活費と1ヶ月分の事業運転資金

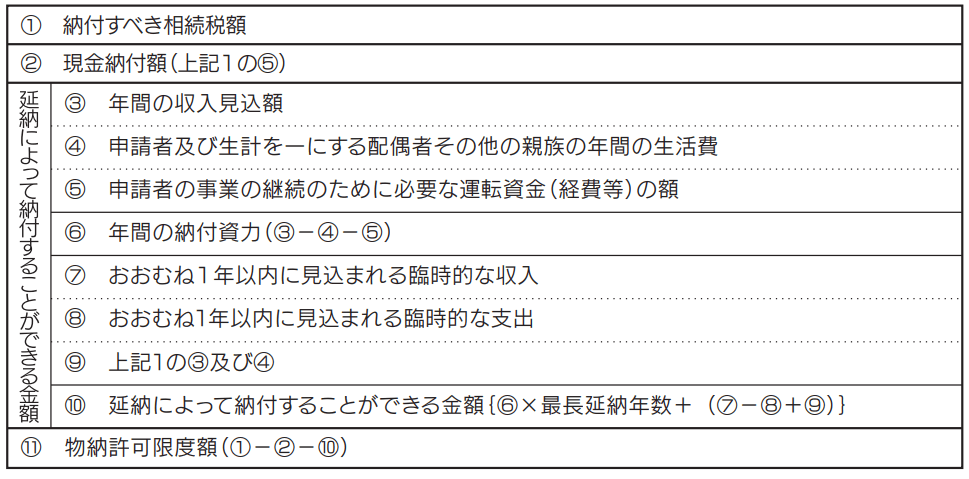

次に、物納許可限度額を計算します。

<物納許可限度額の計算式>

やや複雑なように見えますが、ポイントは次の通りです。

- 物納できる金額は、延納によっても納付が困難である金額が限度

- ③~⑩にあるように、支出や収入を計算することで、延納によって納付することができる金額を調整

- 延納による期限の延長を受けているため、「年間の納付資力(③~⑥の計算式)×延納年数」の金額は、延納で納付することが可能であると判断されます

- それに加え、1年以内に見込まれる臨時的な収入および支出の金額を加減算して物納許可限度額を計算します

4. 物納する際の注意点

物納を行う場合は、評価額と利子を認識しておく必要があります。

1)物納する際の評価額

物納をする場合、相続財産を売却した代金で金銭納付をする方法も合わせて考える必要があります。

ここでポイントとなるのは、財産の評価額です。

物納する場合、相続税を計算する際に用いる評価方法で計算する、相続税評価額で収納されます。

そのため、物納の価額である相続税評価額と、売却する場合の価額を比較して、不利にならないように選択をする必要があります。

例えば、居住用の不動産を相続する場合、評価額を最大8割減することができる「小規模宅地の評価減」という特例があります。

その特例を適用した財産を物納した場合、8割減少した評価額で国に納めることになります。

このケースでは、財産を売却して金銭納付する方法に比べて、大きく不利になる可能性がありますので、事前の検討が非常に重要です。

2)利子税が発生するケース

物納の申請書類に不備があったり、提出が遅れた場合には、利子税がかかるケースがあります。

具体的には、次のようなときに利子が発生します。

・物納申請期限までに物納手続関係書類の全部又は一部を提出できないため『物納手続関係書類提出期限延長届出書』を提出した場合の、その延長期限までの期間

・提出された物納手続関係書類が一部不足していたとき又は訂正等が必要であったときなどに、税務署長から書類の提出又は訂正を求める補完通知書が送付された場合の、その通知を発した日の翌日から補完期限までの期間

国税庁「相続税の物納の手引き〜手続編〜」より抜粋、一部筆者強調表示

必要資料を集めるのに時間が掛かったり、資料に不足・不備があるなどして、実際の物納が遅れたケースなど、納税者の責任で延びてしまった期間には利子税が発生することになります。

まとめ

この記事では、相続税が一括で納付できず、さらに延納による納税も難しい場合に適用することができる、物納の制度内容と注意点を見てきました。

物納制度は延納よりも、さらに適用のハードルが高い制度ですが、条件を満たし必要な手続きを行うことで利用することができます。

相続に関してお困りの場合や、生前整理によってスムーズに資産の相続・贈与を行いたい方は、相続・贈与に詳しいIFAや税理士等の専門家にご相談ください。