みなさんは、資産形成・資産運用を行なっているでしょうか?

「人生100年時代」を生きる私たちは、自分の人生を豊かにするために、将来や老後のための資金を蓄える必要があります。

そのために、資産形成・資産運用は欠かせません。

資産形成・資産運用と聞くと、インターネットでの取引や証券会社の営業マンをイメージする人が多いかもしれません。

実際に、インターネットの口座数は増えており、自分で投資を行う人は増えています。

また、インターネット上にも、多くの投資に関する情報があり、学ぶ機会も多くあります。

一方で、情報が多すぎて、結局どう資産運用すれば良いのか、迷っている人も多いのではないでしょうか?

そういった方は、アドバイザーへ相談することも1つの手段です。

それぞれの投資方法の特徴を見ていきましょう。

1. 投資・資産形成が必要な背景

それは、長寿化や少子高齢化を背景に、私たちは「自分の100年人生」を豊かにするために、老後資金を蓄える必要があるためです。

人生100年時代の背景はこちらの記事もどうぞ。

国も厚生労働省や金融庁を中心に、少子高齢化や人生100年時代を見据えて、政策を打ち出しています。

まず、厚生労働省は1980年頃から徐々に、少子高齢化を見据えて定年年齢と年金制度を改正してきました。

そして、近年では以下のような制度改正が行われています。

- 定年の引き上げ(高年齢者雇用安定法の改正)

- 2025年までに、すべての企業に対し定年65歳以上への引き上げ、または継続雇用を義務化

- 2021年からは、定年年齢70歳を努力目標として設定

- 年金制度の改正(年金制度の改正)

- 2020年に、受給開始年齢を60〜75歳の選択制へ

- 2020年から、iDeCo(個人型確定拠出年金)の加入対象年齢を60歳から65歳へ引き上げ

また、金融庁は2003年から「貯蓄から投資へ」をスローガンに投資を促す施策を行なっています。

- 2014年から、一定の投資額に対して税金が掛からないNISA(少額投資非課税制度)をスタート

これら省庁の動きからも、投資・資産形成が必要なことが分かります。

では、実際に投資を行う人は増えているのでしょうか?

2. 自己投資(自分で投資・資産運用を行う)

「投資」「資産運用」と聞くと、インターネットでの取引が頭に浮かぶ人も多いのではないでしょうか?

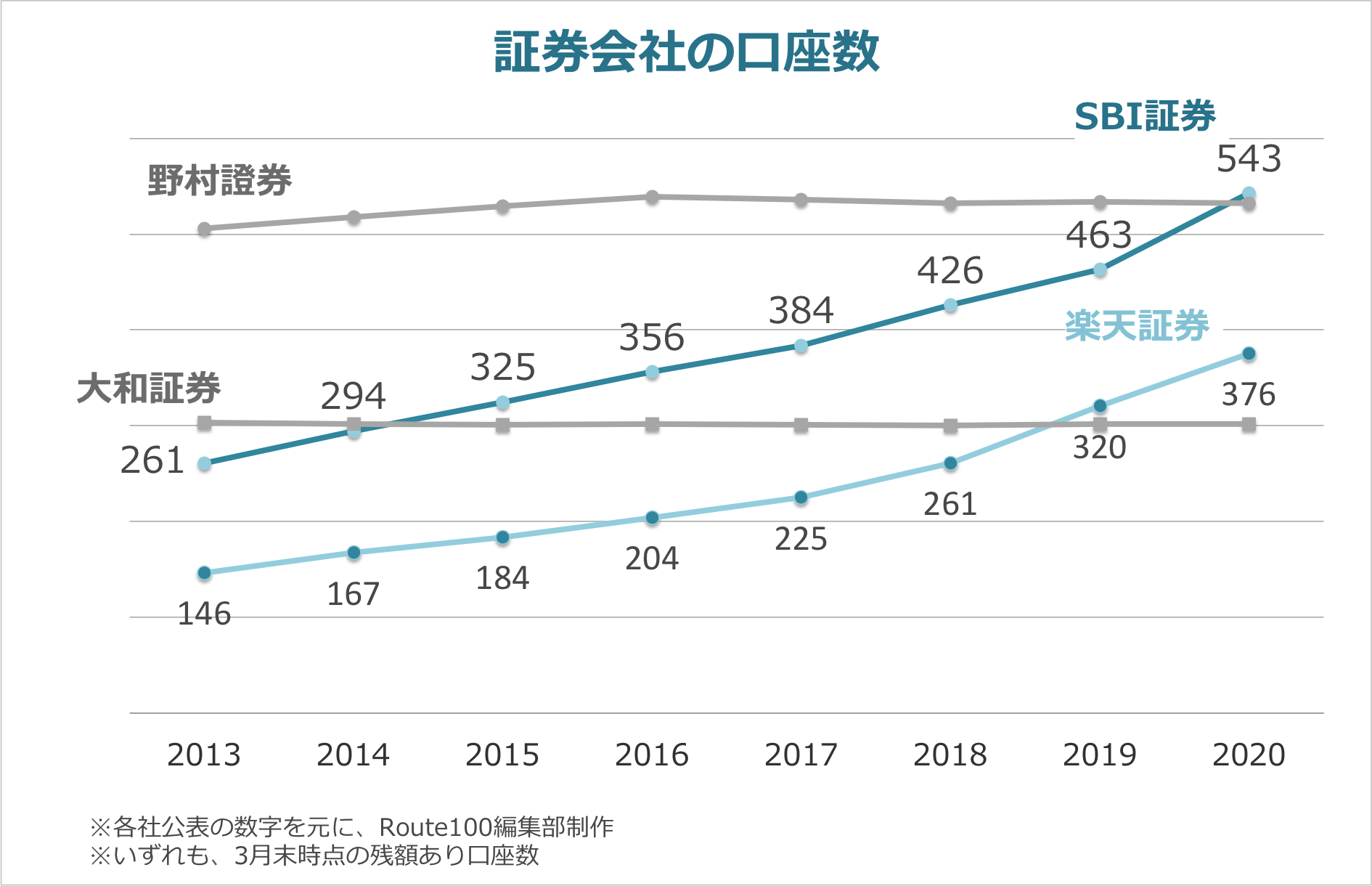

実際に、いわゆる「ネット証券会社」の口座数は大幅に増加しています。

対面証券の大手である、野村證券と大和証券の口座数は2013年から2020年にかけて、横ばいから微増です。

それに対し、ネット証券の大手であるSBI証券と楽天証券は、同じ期間に口座数が2倍以上に増加しています。

さらに、2020年3月には初めて、ネット証券会社であるSBI証券が証券会社最大手の野村證券の口座数を上回りました。

このことからも、自己投資を行う人は増えていると考えられます。

では、みなさんどのような情報を元に投資を行なっているのでしょうか?

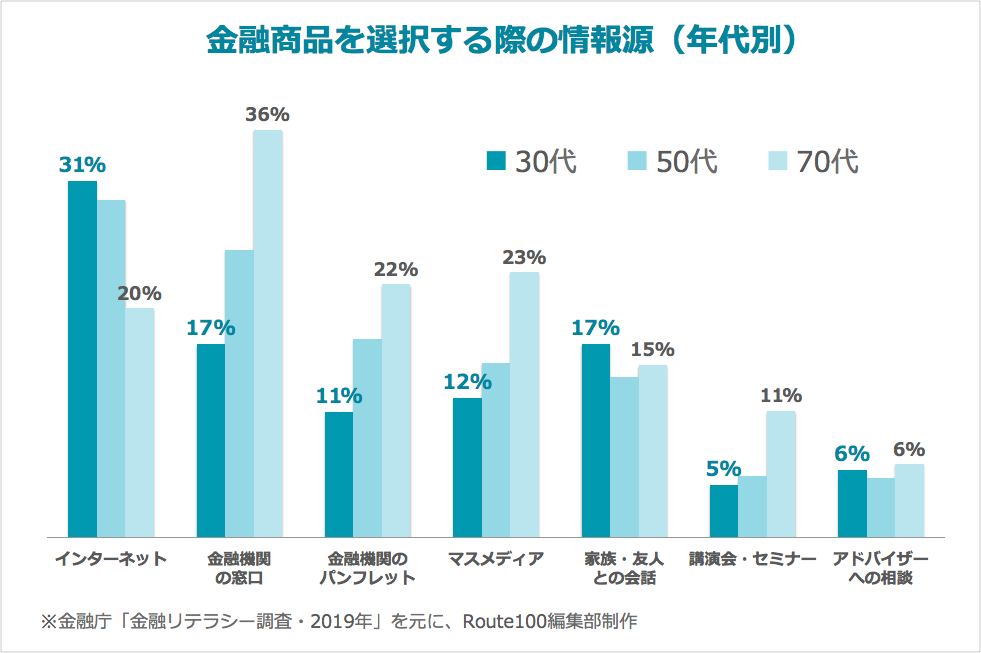

投資を行う際の情報源

ネット証券と同じように、インターネットでの情報収集を行う人が多いようです。

金融庁「金融リテラシー調査(2019年)」を元に、Route100編集部作成

金融庁「金融リテラシー調査(2019年)」を元に、Route100編集部作成金融庁の金融リテラシー調査からは、次のことが分かります。

- 年配層ほど、対面証券やマスメディアの活用が多い

- 若年層になるほど、インターネットの活用が多くなり、対面証券やマスメディアの活用は減る

- インターネットの活用は全年代で多い(70代でも一定数の利用がある)

年代差はありますが、やはり多くの人がインターネットを情報源にしていることが分かります。

自己投資を行う際に注意すること

自己投資は、自分で勉強し実際の投資を行うやり方です。

そのため、一定の時間を資産運用に割くことができ、かつ自分で勉強・情報収集することができる人におすすめの投資方法です。

投資は資産形成・資産運用に有効な手段ですが、大切に蓄えた資産が減ってしまう可能性もあります。

正しく商品や企業を理解せず、噂で商品を選択したり、売買のタイミングを判断することは危険です。

インターネットを中心に多くの情報があるため、学ぶ機会や教材は豊富にあります。

一方で、情報の見極めが難しいとも言えます。

例えば、インターネットの情報源の1つであるTwitterやYoutubeには、このように個人から専門家までが混在しています。

- 個人が発信する情報

- 企業やメディアが発信する情報

- 金融の専門家が発信する情報

そのため、どういったメディアで、誰が、何を目的に発信しているかを考えることが重要です。

その上で、その情報をどう捉えるか、最後は自分で判断する必要があります。

また、情報の見極め・判断を行うためには、継続的な勉強と情報収集が欠かせないと考えられます。

このように、自己投資には知識が必要であり、労力が掛かりますが、投資自体を楽しめる人や、勉強することが苦にならない人には、自己投資は資産運用の有効な手段です。

では、投資についての十分な知識がない場合や、十分な時間が取れない場合はどうすればいいでしょうか?

他の投資方法を考えてみたいと思います。

3. 投資の知識がない・時間がない人におすすめの資産運用方法

投資の知識がない・時間がない人には、アドバイスをもらって資産運用することをおすすめします。

アドバイスをもらうには、大きく2つの方法があります。

- ロボアドバイザー:少額投資、または自己投資と組み合わせたい人向け

- 投資相談サービス:株・投資信託などを、自分の資産に合わせて運用したい人向け

(1)ロボアドバイザー

自己投資と比べた

ロボアドバイザーの特徴

- 資産運用に掛かる労力が少ない

- 運用をほとんど任せることができる(投資一任型)

- 自己投資の補助として使うことができる(アドバイス型)

- 手数料が高くなる

ロボアドバイザーには、「投資一任型」と「アドバイス型」の2つの種類があります。

投資一任型

資産運用のほとんどすべてを任せることができるロボアドバイザーです。

いくつかの質問に答えると、運用方針が診断され、その後は資産の組み替えなども含めて自動で資産運用を行なってくれます。

ただし、資産運用を任せるため、一定の手数料が掛かります。

また、資産の一部だけをロボアドバイザーに投資する場合、資産全体の見直しなどは自分で行う必要があります。

少額投資ですべての資産をロボアドバイザーで運用した場合は、労力を減らすメリットを最大限受けることができますが、ロボアドバイザー以外にも資産がある場合は、本来のメリットは減ってしまいます。

アドバイス型

アドバイス型は、いくつかの質問に答えることで、おすすめの投資信託などを教えてくれるサービスです。

ネット証券を中心に、多くの証券会社で提供されています。

例えば、現在日本では5,800を超える投資信託があります。(2020年9月30日時点)

この中から、自分に合った投資信託を見つけるのは、大変な作業です。

そのようなときに、労力を省くために役に立つのがアドバイス型のロボアドバイザーです。

ただし、現状は投資信託を中心にしたアドバイスに限定されており、他の保有資産などを含めたアドバイスまでは受けることができません。

そのため、自己投資の補助として活用することをおすすめします。

(2)投資相談サービス

自己投資と比べた

投資相談サービスの特徴

- 自分に合った資産運用のアドバイスを受けることができる

- 資産運用に掛かる労力が少ない

- 手数料が高くなる可能性がある

投資相談サービスには、IFA(独立系金融アドバイザー)、証券会社、銀行などがあります。

※この他にも、1億円以上の運用額が目安のプライベートバンカー、金融商品の提案はできないFPもありますが、ここでは割愛します

自分に合った資産運用のアドバイスを受けることができる

アドバイザーは、保有している金融資産や家族構成、ライフプランに合わせてアドバイスを行います。

そのため、

- 既に保有している金融資産を見直した方がいいか

- そもそも明確なライフプランがないが、いつまでにいくらの資産をどうやって作るべきか

- 自分が求めるリスクとリターンを実現するには、どういった金融資産の組み合わせがいいか

など、幅広い相談を行うことができます。

資産運用に掛かる労力が少ない

また、アドバイザーには資産運用も委任することができるため、資産運用の労力を減らすこともできます。

最初に資産運用の相談を行うなど、多少の手間はありますが、その分最適なアドバイスを受けることができます。

手数料が高くなる可能性がある

ロボアドバイザー同様、資産運用をある程度任せることになるため、自己投資よりは手数料が高くなる可能性があります。

ただし、アドバイスを元に自分で運用することで手数料を抑えることもできるため、1度相談してみることをおすすめします。

また、投資相談のおすすめはIFA(独立系金融アドバイザー)です。

IFAは、銀行や証券会社と違い、特定の金融機関に所属していない中立的な立場のアドバイザーです。

そのため、投資可能な商品に制限がなく、フラットな商品提案ができるからです。

また、IFAについてもっと知りたい方はこちらもどうぞ。

まとめ

いかがでしたでしょうか。

この記事では自己投資のことをお伝えしてきました。

- 私たちは投資・資産運用を行う必要がある

- 自己投資を行う人は増えている

- 自己投資を行う際の情報源はインターネットが多いが、使い方には注意が必要

- 自己投資を行う場合、継続的な勉強と情報収集が欠かせない

- 時間がない人におすすめの運用方法は2つ

- 少額投資、または自己投資と組み合わせたい人は、ロボアドバイザー

- 自分の資産に合わせて運用したい人はIFA

「自己投資は難しい」、「アドバイザーを受けてみたい」という方は、1度相談してみてはいかがでしょうか。

相談したからといって、金融商品を買わないといけないということはありません。

お気軽にご相談ください。