みなさんは、資産形成・資産運用を行なっているでしょうか?

「人生100年時代」を生きる私たちは、自分の人生を豊かにするために、将来や老後のための資金を蓄える必要があります。

そのために、資産形成・資産運用は欠かせません。

資産形成・資産運用と聞くと、銀行や証券会社を思い浮かべる人も多いのではないでしょうか?

相談先として銀行・証券会社の営業マン以外にも、自分で投資するやり方や、独立系金融アドバイザーであるIFAに相談する方法もあります。

また、最近ではテクノロジーの発達によりロボアドバイザーも出てきています。

こういった投資の方法と比較しながら、銀行や証券会社の特徴を見ていきましょう。

1. 投資・資産形成の方法

まず、そもそもなぜ投資・資産形成を行う必要があるのでしょうか?

それは、長寿化や少子高齢化を背景に、私たちは「自分の100年人生」を豊かにするために、老後資金を蓄える必要があるためです。

この背景をもっと知りたい方はこちらの記事もどうぞ。

では、投資・資産形成にはどういった方法があるでしょうか?

大きく分けると3つのやり方があります。

- 自分で投資・運用する

- アドバイザーに相談する

- 運用を委ねる(任せる)

それぞれの特徴を見ていきましょう。

(1)自己投資

自己投資は、一定の時間を資産運用に割くことができ、かつ自分で勉強・情報収集・分析することが好きな人におすすめです。

投資でリターンを得るには、常にリスクが伴います。

そして、そのリスクとリターンは、投資する金融商品・やり方によって大きさが変わってきます。

そのため、自分で運用する場合は、投資対象の金融商品のことを十分に把握する必要があります。

また、金融商品の価値は世の中の動向によって変わってきますので、経済状況や世の中の流れに常にアンテナを張って、投資や売却のタイミングを判断することも重要です。

そうしたことから、自己投資には労力が掛かるため、投資・資産運用に時間を割ける・得意な人におすすめの方法です。

(2)アドバイザーに相談する

アドバイザーに相談して運用する方法は、投資の初心者から上級者まで多くの人におすすめできる運用方法です。

多くの人は仕事や趣味を持ちながら、その傍らで資産運用をすることになると思います。

あまり多くの時間を割けない中で、資産運用を行うことは簡単ではありません。

そうした場合に、専門家のアドバイスを受けることは非常に有効な手段です。

相談先には「銀行」「証券会社」の営業担当の他に、「IFA(独立系金融アドバイザー)」「FP(ファイナンシャルプランナー)」「プライベートバンク」があります。

このうち、IFAと証券会社、プライベートバンクは、資産運用の相談に加えて運用自体を任せることもできます。

(3)運用を委ねる(任せる)

運用を委ねる方法は、資産運用そのものを専門家に任せる運用方法です。

ただし、完全に丸投げしていいという意味ではありません。

資産運用は、将来や老後資金のために行うものです。

そのため、1人1人のライフスタイルや将来の夢・目標、年収や保有資産によって、どのように行なっていくべきかが異なります。

そうしたことから、ライフプランと合わせて、どうやっていつまでにいくらの資産を作るのかを相談し、ファイナンシャルプランを作る必要があります。

そのファイナンシャルプランに沿って、資産運用をある程度任せることができます。

ただし、自分の資産ですので任せっきりはいけません。

定期的にプラン通りに資産が増えているかを確認し、見直しを行う必要があります。

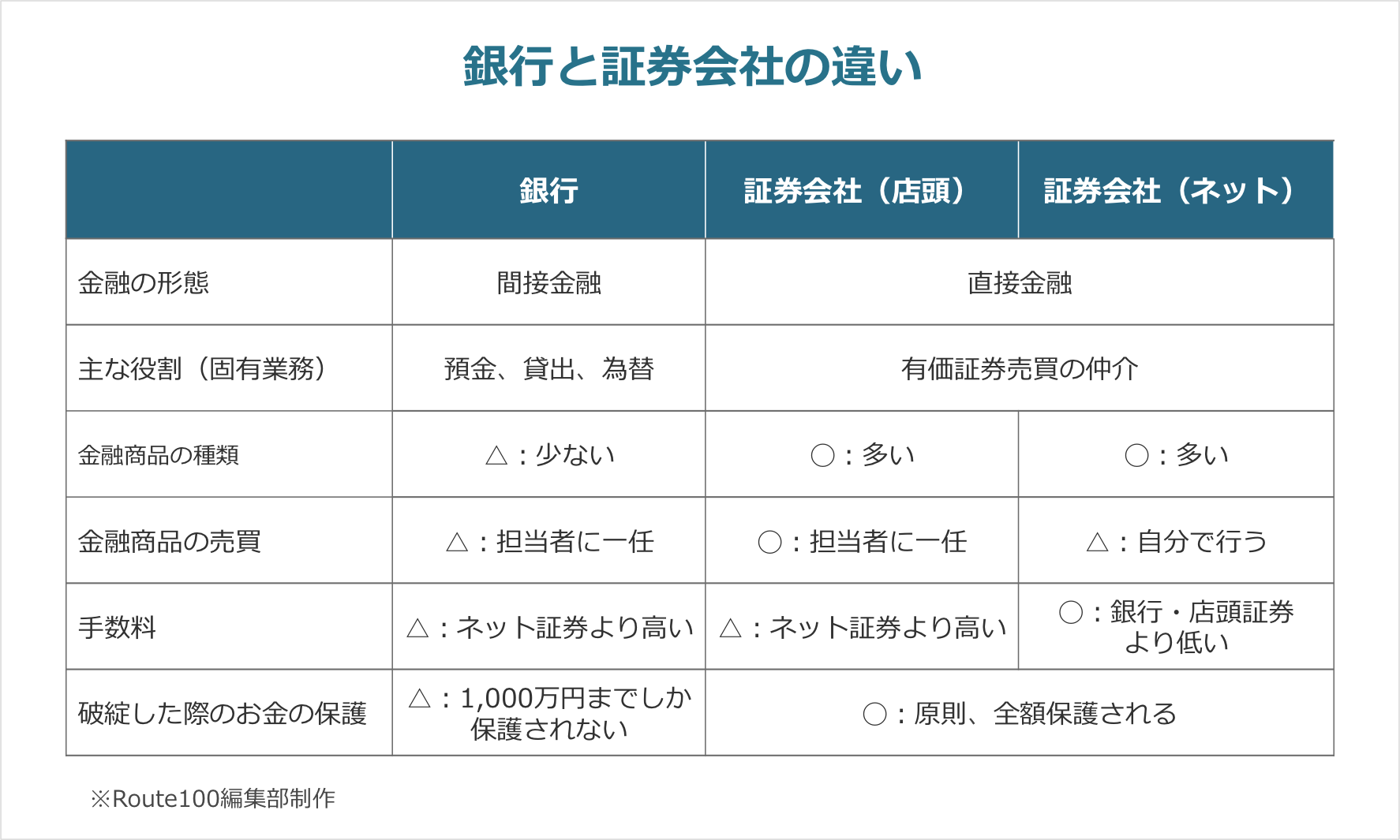

2. 銀行と証券会社

投資や資産形成・資産運用の相談先として、銀行と証券会社があります。

そもそも、銀行と証券会社の違いはご存知でしょうか?

また、証券会社にも店頭証券(対面証券)とネット証券があります。

この2つの違いは何でしょうか?

銀行や証券会社によって違いはありますが、一般的にはこのような違いがあります。

証券会社の主な役割は、有価証券売買の「仲介」という点がポイントです。

証券会社が破綻したら、自分のお金がなくなるのでは?

と不安に思っている人もいるかもしれませんが、証券会社が破綻しても私たちのお金は原則全額守られます。

一方で、銀行の場合は保護されるのは1,000万円までです。

つまり、保護の観点で安全性が高いのは実は銀行ではなく証券会社です。

その理由は、間接金融・直接金融の違いと、分別管理にあります。

言葉の意味と、銀行・証券会社それぞれの仕組みを見ていきましょう。

(1)銀行の仕組みと特徴

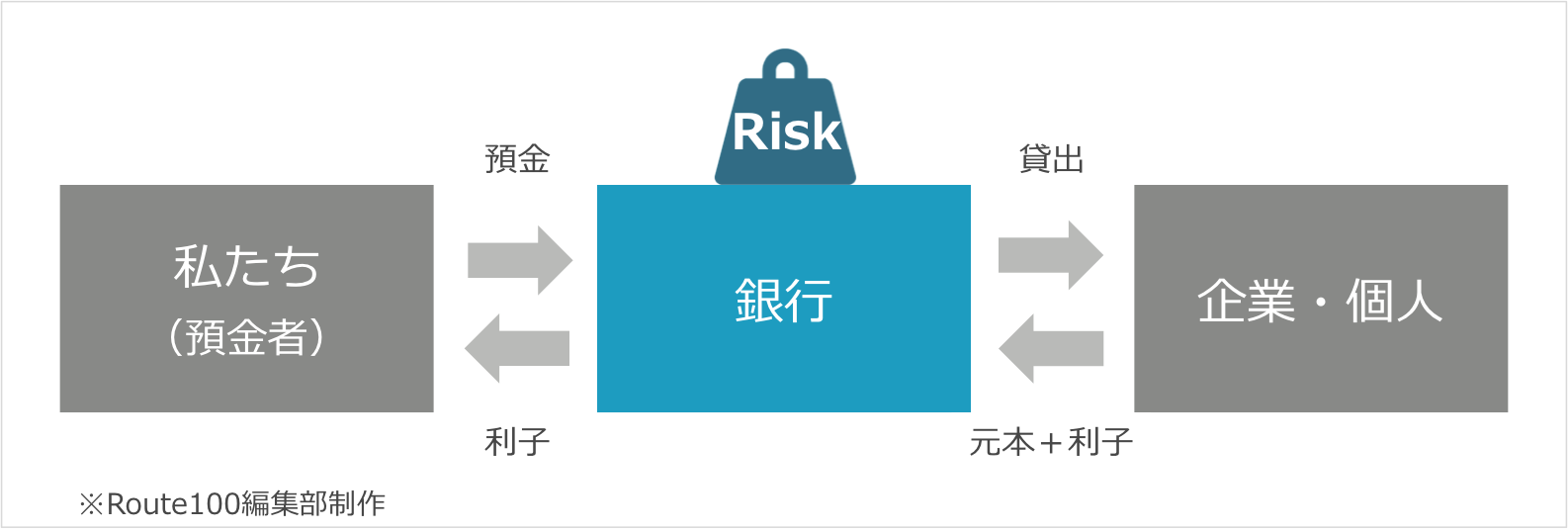

銀行の三大業務は「預金、貸出、為替」で、この3つが銀行法で固有業務として定められています。

銀行は、私たち預金者から預かったお金を、ずっと金庫に保管しているわけではありません。

お金を必要としている企業や個人(住宅ローンなど)に貸し出しています。

貸し出すときの金利と預金金利の差が、銀行の収益になります。

また、私たちは銀行を介して間接的に企業や個人に投資していると見ることもできます。

そのため、銀行は「間接金融」とも呼ばれます。

お金を貸し出した場合、倒産・破産などの理由でお金を回収できないリスクがあります。

このリスクを背負っているのは銀行です。

また、銀行は私たちから預かっているお金を貸し出しているため、回収できなかった場合は私たちのお金が一部失われる可能性があります。

そして、銀行が破綻するほど経営が悪化してしまった場合に、私たちのお金が全額保証できない可能性があるため、預金保険制度で保護の範囲が1,000万円までと定められています。

※1,000万円を超える部分は、銀行の財政状況に応じて一部がカットされる可能性があります。

※当座預金など、全額保護対象となる口座もあります。ここでは分かりやすく伝えるために、割愛・要約しています。

銀行で取り扱う金融商品

また、銀行には固有業務以外にも行うことができる附随業務と周辺業務があります。

この固有業務以外の位置付けで、銀行でも金融商品を取り扱うことができます。

ただし、これら金融商品の販売業務は「固有業務の遂行を妨げない限度において」行うことができると、銀行法で定められています。

そのため、銀行で取り扱う商品は、複雑でなく比較的リスクが低い商品が取り扱われることが多いです。

一般的に取り扱われる商品は以下のようなものです。

- 投資信託

- 外貨預金

- 債券

(2)証券会社の仕組みと特徴

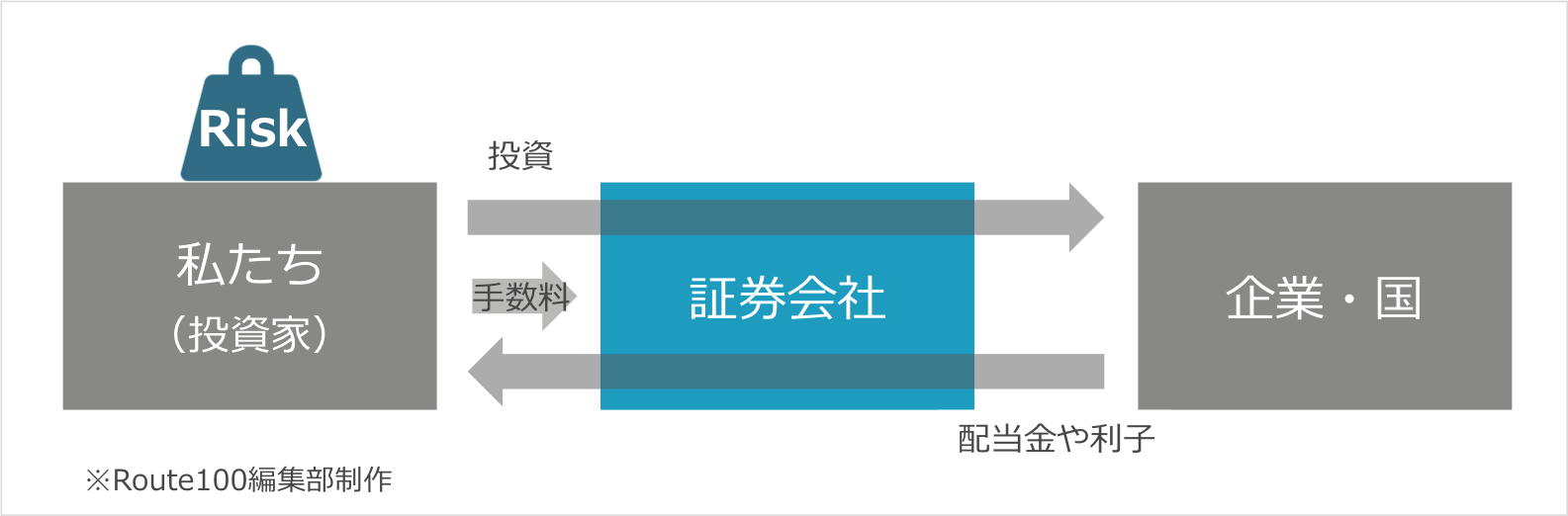

証券会社の固有業務は「有価証券売買の仲介」です。

銀行との大きな違いは、証券会社は投資家とお金を集めたい人(企業や国)の仲介をしている点です。

私たち投資家は、「直接」企業や国に投資をしています。

その取引の仲介をしているのが証券会社です。

そのため、証券会社を使った取引は「直接金融」と呼ばれます。

証券会社の収益は、仲介した取り引きに対する手数料です。

銀行と異なり、投資家自身が直接投資をしているため、投資した商品の値上がり・値下がりのリスクを背負っているのも、私たち投資家自身です。

投資した商品の価値が下がった場合、投資家には損失が生じます。

一方で、証券会社は手数料をもらうだけなので、通常どおり収益が得られます。

また、証券会社には会社のお金と投資家のお金を分けて管理することが義務付けられています(分別管理)。

そのため、証券会社が倒産した場合でも、私たちのお金には影響がありません。

※証券会社自身も投資を行いますが、それは会社のお金で投資をしているのであって、預かっているお金で投資をすることはありません

このように、証券会社は取引が増えれば増えるほど手数料収入が増えます。

そのため、証券会社は魅力的な商品をたくさん用意し、取引を増やすことを目指します。

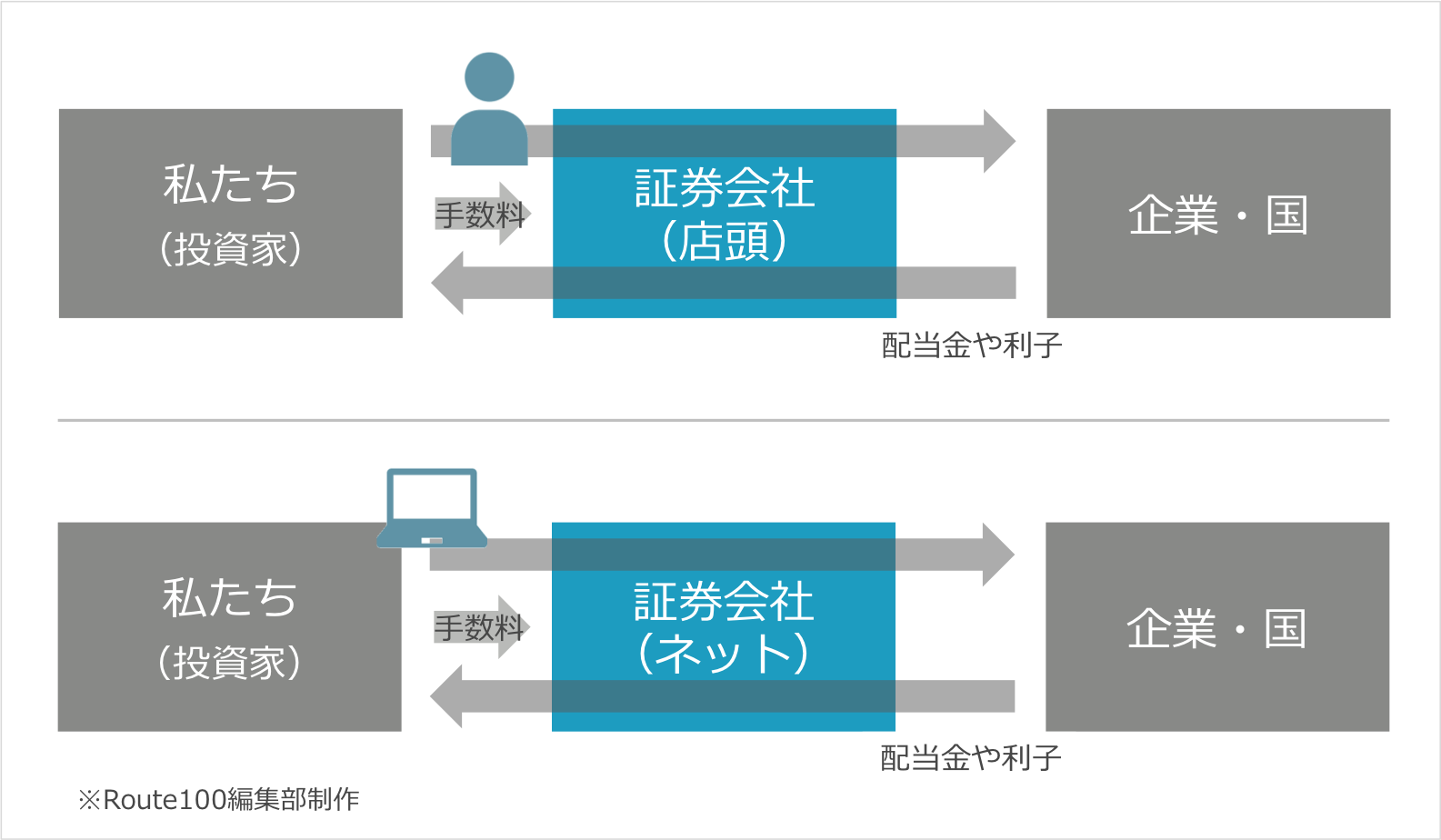

店頭証券とネット証券の違い

店頭証券とネット証券の違いは、金融商品の売買を証券外務員を通して行うか、自分で行うかです。

証券外務員とは、金融商品の販売・勧誘等を行う人のことで、資格の取得が必要です。

店頭証券の場合は、金融商品の売買を行う際に外務員を通して行います。

代表的な店頭証券の会社には、野村證券、大和証券、SMBC日興証券があります。

一方、ネット証券の場合は、自分のパソコンなどからインターネットで売買を行います。

代表的なネット証券の会社には、SBI証券、楽天証券、マネックス証券があります。

ただし、店頭証券もインターネット取引ができるシステムを作っている企業が多く、店頭証券とネット証券の境は曖昧になってきています。

では、外務員がいる店頭証券の特徴をネット証券との比較でみてみましょう。

店頭証券の特徴(ネット証券との比較)

- 投資・資産運用の相談ができる

- 口座開設・商品の売買を任せることができる

- 手数料が高い

- 商品の数がネット証券と比べると少ない(銀行よりは多い)

実際に、店頭証券の代表である野村證券と、ネット証券の代表であるSBI証券の手数料を比較してみます。

店頭証券よりも、ネット証券の方が手数料が低いことが分かります。

店頭証券のインターネット口座は手数料が低くなりますが、一般的にネット証券より手数料は高いです。

一方で、店頭証券の場合は投資・資産運用の相談ができますので、手数料だけで判断せず、総合的にどちらが自分に向いているかを判断する必要があります。

3. 銀行・証券会社と他の投資方法との違い

ここまで銀行・証券会社の特徴を見てきました。

ここからは、「1. 投資・資産形成の方法」で取り上げている、他の投資方法との違いを見ていきます。

- 自己投資

- IFA(独立系金融アドバイザー)に相談

- ロボアドバイザー

※ FPは具体的な商品の提案や取引ができません。また、プライベートバンカーは資産運用額が1億円以上、かつ紹介制など富裕層を対象としたサービスになっています。そのため、ここではアドバイザー相談は、代表的な相談先であるIFAとの違いを見ていきます。

(1)自己投資との違い

自己投資は、前の章で見てきたネット証券の口座を開いて自分で取引をする方法です。

自己投資については、冒頭「1. 投資・資産形成の方法」で、勉強・情報収集・分析することが好きな人におすすめと言いました。

店頭証券との違いで見てきた通り、ネット証券または店頭証券のインターネット専用口座では、証券会社の外務員に投資の相談ができません。

そのため、資産運用に掛ける労力と自分でリスクをコントロールできるかが重要になってきます。

一方で、自己投資は店頭証券に比べて手数料が低いというメリットがあります。

自分で勉強しながら、投資に一定の時間を掛けることができる人は自己投資が向いています。

自分で投資をするのは自信がない、誰かに相談したいという人は証券会社を選択肢の1つとして考えてみても良いかもしれません。

(2)IFA(独立系金融アドバイザー)との違い

IFAは独立系の金融アドバイザーのことで、内閣総理大臣の登録を受けた専門家です。

外務員資格を保有しているため、証券会社の外務員と同じく金融商品の販売・勧誘等を行うことができます。

証券会社の外務員と大きく異なる点は、証券会社に所属していないことです。

では、証券会社に所属していないことによる特徴は何でしょうか?

IFAの特徴(店頭証券との比較)

- 中立的な立場でアドバイスを行うことができる

- 証券会社の経営方針や、その時売り込みたい商品に左右されない

- 幅広い金融商品の中から、最適な商品を提案することができる

- 特定の証券会社に所属していないため、複数の証券会社の金融商品の中から選択することができる

- 長期の資産運用に伴走することができる

- 大手証券会社と比べて転勤や異動が少ないため、長期間担当することができる

※ 一般的な傾向であり、すべての証券会社・IFAに当てはまるわけではありません

- 大手証券会社と比べて転勤や異動が少ないため、長期間担当することができる

IFAにはこのような特徴があります。

日本ではまだ馴染みが薄いかもしれませんが、イギリスやアメリカでは広く普及した存在になっています。

投資・資産形成を考えている方は、1度相談してみてはいかがでしょうか。

このサイトでは、自分に合ったIFAを探して相談することもできます。

相談したからといって、金融商品を買わないといけないことはありません。

気軽に相談してみてください。

IFAについてもっと詳しく知りたい方はこちらもどうぞ。

(3)ロボアドバイザーとの違い

最後にロボアドバイザーとの違いです。

結論から言うと、アドバイザーという名称が付いていますが、

ロボアドバイザーは、他の金融商品とのバランスなども含めて、1人1人の状態に合わせてアドバイスをしてくれるサービスではありません。(2020年12月1日時点)

その点が大きな違いです。

まず、ロボアドバイザーは、インターネット上で投資や金融商品を提案してくれたり、運用を代行してくれるサービスのことで、「アドバイス型」と「投資一任型」の2つの種類があります。

1つ目の「アドバイス型」は、いくつかの簡単な質問に答えると、その内容に適した金融商品を提案してくれます。

こちらのタイプは、ネット証券や店頭証券のインターネット取引を中心に、多くの証券会社がサービスを提供しています。

ただし、投資信託の商品選びなどに活用されているのが現状です。

自分の資産状況や保有商品なども含めて、総合的なアドバイスまでは受けられません。

そのため、自己投資を行う上で活用するツールという位置付けになります。

2つ目の「投資一任型」は、金融商品の選択・売買から運用までを代行してくれるサービスです。

ロボアドバイザーと聞いたときに、多くの人がイメージするのは、この投資一任型ではないでしょうか?

投資一任型のメリットは、知識がなくても少額で始められて、手間が掛からないことです。

ただし、ロボアドバイザーに資産を全額投資する場合には手間が掛かりませんが、それ以外にも資産を運用している場合は手間は大きく変わりません。

また、ロボアドバイザーはまだ比較的新しい金融商品ですので、運用成績や安定性など見えていない部分もあります。

そのたため、全額投資することには一定のリスクがあると考えられます。

このようなことから、ロボアドバイザーは簡単に始めることができますが、本当に自分に適しているかを、始める前にきちんと考える必要があります。

まとめ

いかがでしたでしょうか。

この記事では銀行・証券会社のことをお伝えしてきました。

- 投資のやり方には「自己投資」「相談して運用」「運用を委ねる」の3つがある

- 銀行・証券会社にはそれぞれ特徴がある

- 銀行は取り扱っている金融商品が少ない

- 店頭証券では投資の相談ができるが、その分手数料が掛かる

- ネット証券は手数料が低いが、自分で投資を行う必要がある

- 他の運用方法の違い

- 自己投資には、一定の労力と時間を掛け続ける必要がある

- IFAからは、中立的なアドバイスと幅広い商品提案が受けられる

- ロボアドバイザーは、個別のアドバイスまではできない

投資・資産運用にアドバイザー相談を取り入れて、「あなたらしい人生100年」にしていきましょう。