遺留分とは、遺族の生活保障を目的として一定の法定相続人に認められる遺産の最低限の取り分をいいます。

非上場会社の事業承継の局面では、遺留分が存在することにより事業用資産の承継などをスムーズに行うことができないケースがあります。

そのような場合に活用できるのが遺留分の特例の制度です。

この記事では、遺留分の特例について確認していきます。

1.遺留分とは

遺留分とは、遺族の相続期待利益を保護し、遺族の生活を保障するために、相続人に最低限の遺産を確保する制度です。

ざっくりというと、遺留分とは、一定の相続人に認められる最低限の取り分のことです。

相続人が配偶者と子2名(長男・次男)の場合には、財産の総額の1/2が全体の遺留分となり、さらに法定相続分を乗じた割合がそれぞれの相続人の遺留分となります。

配偶者と子供2人の場合の遺留分

- 配偶者 1/4(全体の遺留分1/2 × 法定相続分1/2 = 1/4)

- 長男 1/8(全体の遺留分1/2 × 法定相続分1/4 = 1/8)

- 次男 1/8(全体の遺留分1/2 × 法定相続分1/4 = 1/8)

遺留分については、詳しくはこちらの記事をご確認ください。

実は、このような遺留分が存在することによって、困りごとが発生してしまうケースがあります。

どのようなケースでしょうか?

その一つが、非上場会社の事業承継の局面です。

2. 事業承継の原則的な考え方

事業承継に際しては、非上場会社の経営者が所有する自社株式や自社不動産などの事業用資産を、生前贈与、相続、譲渡などの方法により後継者に承継させる必要があります。

ここでのポイントは、「後継者に集中的に承継させる」「極力、他の相続人には承継させない(例えば、事業に関係していない兄妹など)」ということです。

もし、他の相続人に、自社株式や自社不動産などの事業用資産が承継されてしまったら、どのような不都合があるのでしょうか?

例えば、非上場株式が分散してしまったケースを考えてみましょう。被相続人が先代経営者A、相続人が子3名(後継者B、会社に関係のない兄C、妹D)で、自社株式を1/3ずつ承継したとします。

株式には、会社の経営に関する意思決定をするための議決権という権利があります。

後継者にはわずか1/3の議決権しかないため、取締役・監査役の選任をする株主総会の普通決議(議決権の1/2超が必要)や、定款変更をする特別決議(議決権の2/3以上が必要)を単独で行うことはできません。

そのため、重要な意思決定の度に、会社に関係のない兄や妹の同意を取らねばならず、経営をスムーズに行うことが困難になってしまいます。

このような状況に陥らないために、原則的には自社株式などの事業用資産は、後継者に対して集約すべきであるといえます。

3. 事業承継における遺留分の問題

しかし、前述の遺留分が存在しているために、自社株式などの事業用資産を後継者に集中させようとすると不合理が発生することがあります。

例えば、先ほどの家族構成の場合を例に考えてみましょう。

前提とする事例

- 財産として、自社株式と居住用不動産3,000万円がある

- 先代経営者の生前において、自社株式の全てを後継者Bに対して贈与(贈与時の評価額は3,000万円)しており、事業用資産の承継自体は終了している

- 自社株式の贈与を受けた後継者は、先代経営者の思いに応えるべく企業価値を高めた結果、先代経営者の相続発生時には、後継者が保有する自社株式の価値は1億2,000万円まで向上

一見、事業承継は財産面・経営面ともに問題なく終了しているように見えますが、遺留分の観点から見ると、実はそうではありません。

なぜならば、後継者が先代経営者から受けた贈与は、特別受益として相続時の評価額で遺留分算定の基礎となる財産に含まれることとなるためです。

結果として、遺留分算定の基礎となる財産は、自社株式1億2,000万円と居住用不動産3,000万円となります。

もともと3,000万円の評価額であった自社株式を、後継者の経営努力により1億2,000万円の評価額まで向上させたにもかかわらず、それが事業に関係のない兄や妹の遺留分を増加させてしまうという不合理がここに存在することとなります。

| 資産 | 遺留分算定の基礎となる財産に加算される額 | 備考 |

| 居住用不動産 | 3,000万円 | 先代経営者Aの相続財産 |

| 自社株式 | 1億 2,000万円 | 先代経営者Aから後継者Bに対する生前贈与(特別受益) |

| 合計 | 1億 5,000万円 |

このケースの場合、遺留分は次のようになります。

遺留分

遺留分算定の基礎財産1億5,000万円 × 遺留分割合1/2 × 法定相続分1/3 = 2,500万円

- 相続人が子供のみの場合、遺留分は1/2

- 法定相続分は子供3人で均等に分けるため、それぞれ1/3

一方、相続財産は居住用不動産3,000万円しかありません。

後継者Bは何も相続せず、事業に関係のない兄Cと妹Dが居住用不動産を1,500万円ずつ相続した場合でも、兄と妹の遺留分は1,000万円ずつ不足します。

もし、兄弟仲が悪ければ、兄Cと妹Dが遺留分に不足する1,000万円を、後継者Bに対して請求をするかもしれません。

そうした場合、後継者Bは兄C、妹Dに対して金銭で1,000万円を支払う必要が生じてしまいます。

| 相続人 | 相続財産 | 遺留分の金額 | 不足金額 |

| 後継者 | なし | 2,500万円 | ー |

| 兄 | 居住用財産:1,500万円 | 2,500万円 | 1,000万円 |

| 妹 | 居住用財産:1,500万円 | 2,500万円 | 1,000万円 |

このような事業承継における遺留分の問題に対応するために、遺留分の特例があります。

遺留分の特例には、除外合意と固定合意があります。

1)除外合意

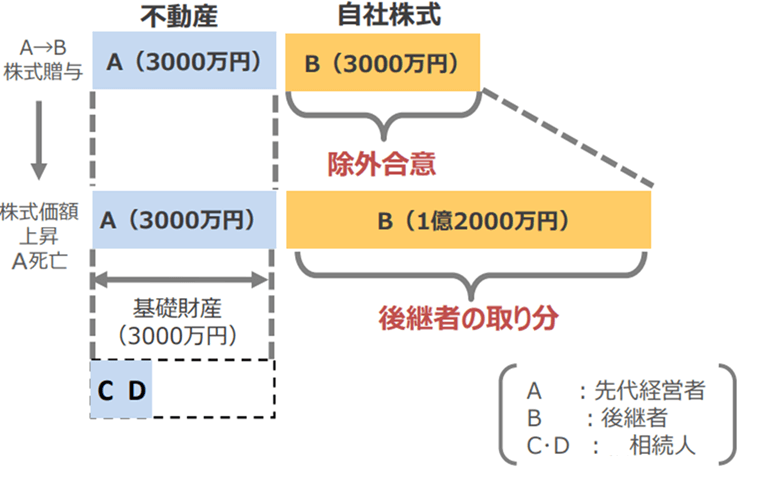

除外合意とは、自社株式を遺留分算定の基礎となる財産から除外することが出来る制度です。

上記の例でいえば、遺留分算定の基礎となる財産には、居住用不動産3,000万円だけが該当し、生前贈与をした自社株式は含まれないことになります。

除外合意を適用することにより、自社株式1億2,000万円が遺留分算定に影響を与えることを防ぐことができます。

中小企業庁「遺留分に関する民法特例のポイント(会社向け)」を元に、筆者一部加工

除外合意の考え方は、後継者Bの功労により価値が増減する自社株式そのものを、他の相続人に帰属する遺留分算定に関与させない、というものです。

しかし、贈与時の自社株式3,000万円の価値は先代経営者Aが築いたものであり、少なくとも贈与時の自社株式3,000万円は特別受益に該当するという考え方も合理的であるといえそうです。

次項で紹介する固定合意は、この点について調整をしたものです。

2)固定合意

固定合意とは、自社株式を遺留分算定の基礎となる財産から除外こそしませんが、自社株式の価額を贈与時点で固定することができる制度です。

上記の例でいえば、遺留分算定の基礎となる財産には、居住用不動産3,000万円と自社株式の贈与時の価額である3,000万円が該当します。

固定合意を適用することにより、後継者Bの経営努力による株式の価値上昇分である9,000万円が、遺留分算定に影響を与えることを防ぐことができます。

.png)

中小企業庁「遺留分に関する民法特例のポイント(会社向け)」を元に、筆者一部加工

4. 特例の適用要件と手続きの流れ

ただし、遺留分の特例を適用するには、要件を満たし、手続きを行う必要があります。

1)適用要件

除外合意、固定合意ともに下記の適用要件があります。

1 会社

・中小企業者であること

・合意時点において3年以上継続して事業を行っている非上場企業であること

2 先代経営者

・過去または合意時点において会社の代表者であること

3 後継者

・合意時点において会社の代表者であること

・現経営者から贈与等により株式を取得したことにより、会社の議決権の過半数を保有していること

中小企業庁「遺留分に関する民法特例のポイント(会社向け)」より抜粋

適用要件のポイントは、株式を取得する経営者が合意時点において会社の代表者であること、現経営者から贈与等により株式を取得することで議決権の過半数を保有していることです。

つまり、事業承継の局面でしか適用をすることができない特例となっています。

2)手続き

除外合意、固定合意ともに下記の手続きが必要です。

1 株式の贈与等

2 後継者と相続人全員による除外合意/固定合意

3 経済産業大臣の確認(合意から1か月以内に申請)

4 家庭裁判所の許可(経済産業大臣の確認から1か月以内に申し立て)

5 除外合意/固定合意の効力発生

中小企業庁「遺留分に関する民法特例のポイント(会社向け)」より抜粋

ポイントは、推定相続人全員で合意することが必要であるという点です。

経済産業大臣の確認と家庭裁判所の許可が必要となり、手続きが煩雑となる点には注意が必要です。

まとめ

この記事では、遺留分の特例について取り上げてきました。

遺留分の特例は、事業承継における遺留分の問題に対応するための制度です。

事業承継のプランを策定する際には、相続人の遺留分も含めて検討をすることが不可欠です。

相続・事業承継に関してお困りの場合には、相続・贈与に詳しいIFAや税理士等の専門家にご相談ください。