配偶者居住権は、配偶者の死後の生活を保護するために設けられた制度です。

死後、配偶者が住居や生活に困るようなことがあってはなりません。

そのため、制度の内容を知って、総合的に相続を考え、事前に備えをしておく必要があります。

それでは、配偶者居住権の具体的な内容について確認してみましょう。

1. 配偶者居住権とは?

2018年の民法改正で、配偶者居住権が新設されました。

これによって、2020年4月1日以後に発生する相続において、配偶者居住権を適用することができるようになりました。

相続の根本的な考え方として、それぞれの相続人が公平に相続を受けることができることがあります。

ただし、相続した財産の大部分が自宅の土地や建物などであった場合、配偶者の生活が保護されない可能性があります。

その理由は、土地や建物は換金が難しい場合もあるためです。

早期に換金ができない場合、円滑に相続を分割することが難しく、残された配偶者が直近の生活を行うことが難しくなります。

イメージが湧きにくいと思いますので、実際にどのような問題が起こる可能性があるか、具体的な例を元に考えてみます。

例の前提条件

- 相続人は、配偶者と子供の2名

- 相続財産は、不動産8,000万円と現金2,000万円

この場合、法定相続分は配偶者と子供が1/2ずつのため、それぞれ5,000万円を相続する権利があります。

上記の前提条件を元に、配偶者居住権がある場合とない場合での相続を見ていきます。

1)配偶者居住権がない場合(従来の制度)

配偶者が自宅に住み続けるために、自宅を相続するものとします。

この場合、配偶者は不動産8,000万円を相続し、子供は現金2,000万円を相続することになります。

| 相続人 | 相続財産 |

| 配偶者 | 不動産:8,000万円 |

| 子供 | 現金:2,000万円 |

そのため、配偶者は自宅に住み続けることはできるものの、現金を相続することができないため、生活が困難となる可能性があります。

また、親子の関係性が良くない場合、もっと悪い状況が想定されます。

子供には遺留分の権利があり、民法において最低限の遺産を受け取る権利があります。

そのため、子供が遺留分の権利を主張した場合、配偶者、つまり親は子供に追加で500万円を受け渡す必要があります。

-

追加500万円についての補足

-

・相続人が配偶者と子供の場合、子供の遺留分は2,500万円です。

→ 遺産総額1億円 × 遺留分割合1/2 × 法定相続分1/2・子供が相続した財産は、現金2,000万円でした。

・そのため、子供には不足している500万円を請求する権利があります。

遺留分について詳しく知りたい方は、こちらの記事を合わせてどうぞ。

2)配偶者居住権がある場合(現行の制度)

配偶者居住権は、建物を保有する所有権と、建物に住む居住権を分離した考えになっています。

配偶者は建物に住む権利である配偶者居住権を相続し、子供は建物を保有する権利などを相続します。

配偶者居住権の評価額は、不動産の現在価値より下がるように計算されます。

仮に配偶者居住権の評価額が3,500万円の場合、子供の所有権は4,500万円になり、最終的に配偶者と子供が相続する財産は次のようになります。

| 相続人 | 相続財産 |

| 配偶者 | 配偶者居住権:3,500万円 現金:1,500万円 |

| 子供 | 配偶者居住権以外の権利:4,500万円 現金:500万円 |

このように、現行の制度では配偶者はそのまま家に住み続けることができ、かつ相続した現金で当面の生活に困る可能性が低くなります。

2. 配偶者居住権の要件と効力

1)配偶者居住権の要件

配偶者居住権が認められるためには、下記の要件を満たす必要があります。

- 相続開始の時に、配偶者が相続財産である建物に居住していたこと

- 居住建物が被相続人の単独所有であったか、または、被相続人と配偶者と2名の共有であったこと

- 配偶者に配偶者居住権を取得させる旨の遺産分割、配偶者居住権の遺贈、または、被相続人と配偶者との間に配偶者居住権を取得させる死因贈与契約がされたこと

国税庁「配偶者居住権の概要」より抜粋

1つ目の要件に定められている通り、大前提として相続開始時、つまり妻や夫が亡くなったときに、配偶者は建物に居住している必要があります。

重要なのは居住地であるため、一時的に病気や怪我で入院をしていたケースなどは、要件を満たしています。

2)配偶者居住権の性質

配偶者居住権は、以下のような効力を有します。

- 配偶者は、居住建物の全部を無償で使用することができる。

- 配偶者は、居住建物の修繕をすることができる。

- 配偶者は、居住建物の所有者の承諾を得なければ、居住建物の改築や増築をすることはできない。

- 配偶者居住権は、原則として配偶者の生存中は存続する。なお、存続期限を定めることも可能。

- 配偶者居住権は、譲渡することができない。

- 配偶者居住権は登記することができ、登記がなければ他社に居住権を主張することはできない。

国税庁「配偶者居住権の概要」より抜粋

また、配偶者居住権は、以下に該当した場合に消滅します。

- 配偶者が死亡した場合

- (存続期間を設定した時)配偶者居住権の存続期間が満了した場合

- 配偶者居住権の存続期間の途中で放棄をした場合

- 配偶者居住権の存続期間の途中で合意解除をした場合

- 配偶者が居住建物を取得した場合

- 居住建物が滅失した場合

国税庁「配偶者居住権の概要」より抜粋

ポイントは、配偶者の生存中は配偶者居住権が存続するという点です。

そのため、基本的には、配偶者は居住建物の全部を無償で生涯使用することができます。

配偶者が家に住み続けられることが、配偶者居住権によってしっかり守られていることが制度面から分かります。

3. 配偶者居住権の評価方法

それでは、最後に配偶者居住権などの評価方法を確認していきます。

1)建物の配偶者居住権の評価

計算式は非常に複雑に見えますが、建物の配偶者居住権は、建物の相続税の評価額全体から、配偶者居住権が設定された建物の所有権の評価額を差し引くことで求めることができます。

① 居住建物の相続税の評価額

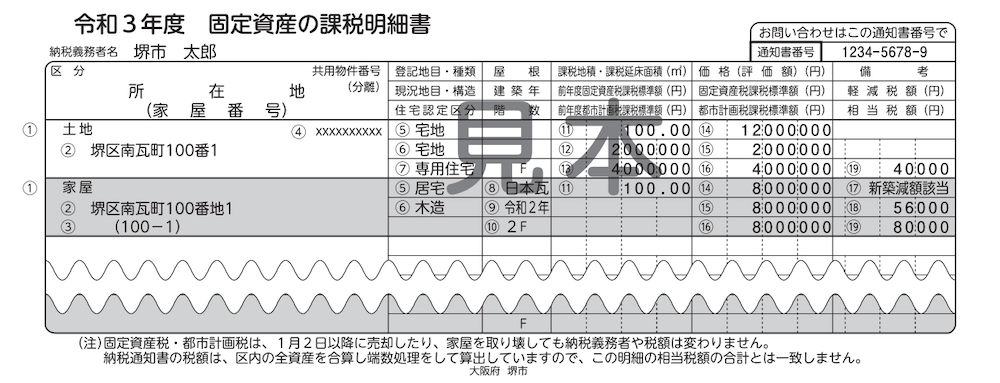

まず、建物の相続税の評価額は、固定資産税評価額をそのまま使用します。

固定資産税評価額は、固定資産の課税明細書で確認することができます。

大阪府堺市「固定資産の課税明細書」より転載

② 残存耐用年数

計算式における「耐用年数 ー 経過年数」を残存耐用年数と言います。

この残存耐用年数は、法定耐用年数に1.5を掛けた年数から、建物を使用した経過年数を引いた年数です。

法定耐用年数は、国税庁の公表されている耐用年数表で確認することができます。

③ 配偶者居住権の残存年数

残っている存続年数は、存続期間を設定した場合の年数、つまり配偶者がどれだけ住み続けるかです。

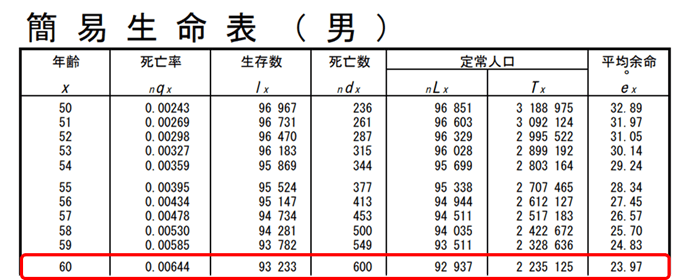

存続期間を特に設定せずに終身存続する場合には、年齢と性別に応じた平均余命年数を使用します。

平均余命は、厚生労働省が発表している簡易生命表で確認することができます。

厚生労働省「簡易生命表(令和元年度)」より一部抜粋、筆者加工

例えば、60歳のときに妻が亡くなった場合、60歳男性の平均余命は23.97年です。

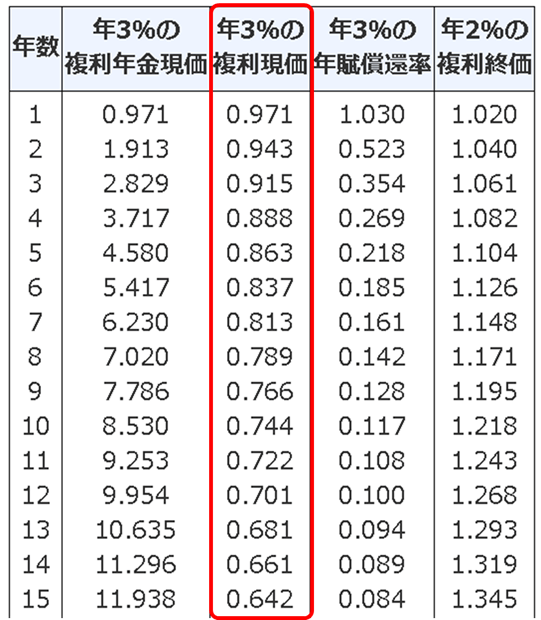

④複利減価率

最後の複利現価率は、民法の法定利率によって定められています。

この民法の法定利率は、配偶者居住権の残存年数に応じて以下のように定められています。

国税庁「複利表」より一部抜粋、筆者加工

少しイメージが湧きにくいと思いますので、具体的な例を元に、実際に計算してみます。

前提条件

- 相続税の評価額:建物 4,000万円、土地 4,000万円

- 建物は築4年

- 配偶者は相続開始時に75歳の女性

- 配偶者居住権の存続年数は終身

このケースの場合、計算する際に用いる数値は次のようになります。

- 建物の耐用年数:22年 × 1.5 = 33年

- 建物の残存耐用年数:33年 ー 経過年数4年 = 28年

- 配偶者居住権の存続年数:15年(75歳女性の平均余命年数)

- 複利現価率:0.642(法定利率3%、15年間)

この数値を先ほどの計算式に当てはめると、次のようになります。

建物の配偶者居住権の評価額

相続税の評価額4,000万円

- 相続税の評価額4,000万円 ×(28年-15年)/28年

×複利現価率 0.642

= 2,807万円

2)建物の所有権の評価

配偶者居住権が設定された建物の所有権の評価は、相続税の評価額から上記「1)建物の配偶者居住権の評価」を控除して求めます。

相続税の評価額 - 配偶者居住権の価額

=4,000万円 ー 2,807万円

=1,193万円

この例の場合、配偶者居住権が設定された建物の所有権の評価額は1,193万円となります。

3)土地の配偶者居住権の評価

土地の配偶者居住権の評価は、相続税の評価額全体から、配偶者居住権が設定された土地の所有権の評価、つまり、その他の所有権の評価額を控除して計算します。

土地などの相続税の評価額

- 土地などの相続税の評価額

× 居住権の存続年数に応じた民法の法定利率による複利現価率

= 4,000万円 ー (4,000万円 × 複利現価率0.642)

=1,432万円

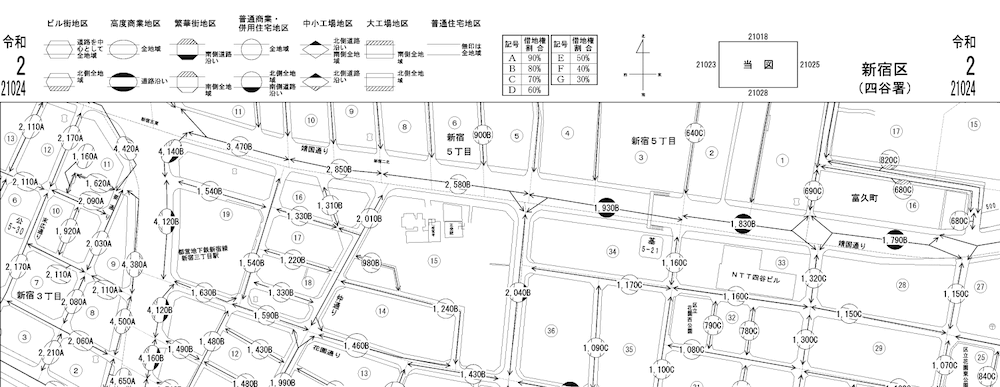

また、土地の相続税の評価額は、路線価に土地の面積を掛けて算出します。(路線価がある地域の場合は、土地の形状により一定の補正を行います。)

路線価は国税局が公表している路線価図から確認することができます。

国税局「財産評価基準書」より抜粋

4)土地の所有権の評価

配偶者居住権が設定された土地の所有権の評価は、土地の相続税の評価額から上記の「3)土地の配偶者居住権の評価」を控除して求めます。

土地などの相続税の評価額-敷地の利用に関する権利の価額

=4,000万円 ー 1,432万円

=2,568万円

この例の場合、配偶者居住権が設定された土地の所有権の評価額は2,568万円となります。

評価額の算出について、イメージはでき他でしょうか?

構成要素を一つずつ確認していくと計算することはできますが、相続に慣れている人は少ないと思いますので、なかなか難しいかもしれません。

そのようなときには、税理士などに相談することをおすすめします。

まとめ

この記事では、配偶者居住権について取り上げてきました。

配偶者居住権は、被相続人の死後に相続財産の建物に居住していた配偶者の生活を守るための制度ですが、円滑な相続をするためには同制度の利用を含めて総合的に相続について検討することが不可欠です。

相続に関してお困りの場合には、相続・贈与に詳しいIFAや税理士などの専門家にご相談ください。