相続税を計算する上で、一定のケースに該当する場合には、相続税額から税額を差し引くことができます。

これを相続税の税額控除といいます。

相続税の税額控除には、贈与税額控除など一定の場合に税負担を調整する性質のものと、相続人が配偶者・未成年者・障害者など特定の人であった場合に適用されるものがあります。

この記事では、相続税の税額控除の内容について確認していきます。

1. 相続税の税額控除

相続税の税額控除には、さまざまな種類があります。

この記事では、以下の税額控除について説明していきます。

- 贈与税額控除(歴年贈与)

- 配偶者の税額軽減

- 未成年者控除

- 障害者控除

- 相次相続控除

- 外国税額控除

それぞれの内容や控除額を確認していきましょう。

1)贈与税額控除(暦年贈与)

贈与税額控除(暦年贈与)とは、相続開始前3年以内の贈与にかかる贈与税額を相続税額から控除するものです。

相続税を計算する際に、被相続人が相続開始前3年以内に相続人に対して贈与した財産がある場合には、その生前贈与の金額を課税財産の合計額に加算します。

これは、相続発生の直前に駆け込みで贈与を行い相続税を回避することを防ぐための措置です。

一方で、その贈与について贈与税が課されているときには、相続税との二重課税となってしまうため、それを防ぐために贈与税額を相続税額から控除します。

贈与税額控除(暦年贈与)を受けるためには、相続税申告書に、相続開始前3年以内に受けた贈与財産の価額、贈与税の税額、贈与税申告書の提出先の税務署名などを記載することが必要です。

控除できる税額

控除できる税額は、相続税の課税価格に加算された贈与財産に係る贈与税の税額です。

ただし、加算税、延滞税、利子税の額は含まれません。

歴年贈与については、こちらの記事で詳しく解説しています。

2)配偶者の税額軽減

配偶者の税額軽減とは、配偶者が負担する相続税額を大きく軽減することができる制度です。

配偶者の相続税額が軽減される理由には、主には以下の3つがあげられます。

- 被相続人の財産形成に対する配偶者の貢献に報いるため

- 配偶者の生活保障のため

- 将来配偶者に相続が発生した際にも、相続税が課税されることとなるため

適用するためには、相続税申告書に遺産分割協議書の写しなど、配偶者の取得した財産が分かる書類を添付して提出することが必要です。

軽減できる金額

配偶者の税額軽減を適用した場合、配偶者が相続等により取得した財産が、以下の金額のどちらか多い金額までは相続税はかかりません。

- 1億6千万円

- 配偶者の法定相続分相当額

配偶者の税額軽減は、配偶者が相続等で実際に取得した財産を基準に計算します。

そのため、未分割である財産は対象になりません。

ただし、相続税の申告書に「申告期限後3年以内の分割見込書」を添付しておき、申告期限から3年以内に分割したときは税額軽減の対象になります。

3)未成年者控除

一定の未成年者が相続により財産を取得する場合には、税額控除を受けることができます。

未成年者控除を受けるためには、

- 相続等により財産を取得するときに、20歳未満であること

- 法定相続人であること

といった要件を満たす必要があります。

なお、民法における成年年齢の引き下げを受け、2022年4月1日以降の相続等において、1.は「相続等により財産を取得するときに18歳未満であること」という要件となります。

また、未成年者控除の金額がその未成年者の相続税額より多い場合、控除しきれない金額はその者の扶養義務者の相続税額から控除することができます。

控除できる金額

下記の計算式により、控除できる税額を算出します。

10万円 ×(20歳 - 相続人の年齢)

※20歳:2022年4月1日以降の相続等においては「18歳」となります

※相続人の年齢:1年未満の端数は切り捨て

4)障害者控除

障害者控除とは、相続人が85歳未満の障害者の場合に、相続税の額から一定の金額を控除することができる制度です。

障害者控除を受けるためには、

- 相続等により財産を取得した時に障害者である

- 相続等により財産を取得した人が法定相続人である

といった要件を満たす必要があります。

なお、障害者控除の金額がその障害者の相続税額より多い場合、未成年者控除と同様に、その控除しきれない金額はその者の扶養義務者の相続税額から控除することができます。

控除できる金額

下記の計算式により、控除できる税額を算出します。

一般障害者:10万円 ×(85歳 - 相続人の年齢)

特別障害者:20万円 ×(85歳 - 相続人の年齢)

※相続人の年齢:1年未満の端数は切り捨て

特別障害者と一般障害者は、障害がどの程度かにより分類されます。

特別障害者には、身体障害者手帳1~2級、精神障害者手帳1級などが該当し、一般障害者には、身体障害者手帳3~6級、精神障害者手帳2~3級などが該当します。

詳しくは、国税庁・タックスアンサー「No.1160 障害者控除」をご確認ください。

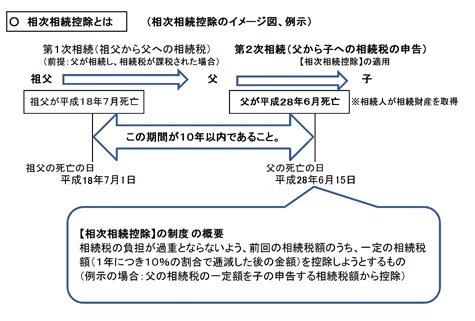

5)相次相続控除

相次相続控除とは、短期間に相続が連続した場合、相続税の負担が過重になってしまうため、負担を調整するために存在する規定です。

相続開始前10年以内に被相続人が相続等によって財産を取得し、その際に相続税が課税されていた場合には、相続人の相続税額から一定の金額を控除することとなります。

相次相続控除を受けるためには、

- 被相続人の相続人であること

- 今回の相続の開始前10年以内に開始した相続で、被相続人が財産を取得していること

- その際に被相続人に対し相続税が課税されたこと

という要件を満たす必要があります。

国税庁・タックスアンサー「No.4168 相次相続控除」より抜粋

控除できる金額

各相続人の相次相続控除の金額は、次の算式により計算します。

A × C / (B-A) × D / C × (10-E) / 10

A:今回の被相続人が、前回の相続の際に負担した相続税額

B:今回の被相続人が、前回の相続の時に取得した純資産価額(取得財産の価額+相続時精算課税適用財産の価額-債務及び葬式費用の金額)

C:今回の相続等によって財産を取得したすべての人の純資産価額の合計額

D:今回のその相続人の純資産価額

E:前回の相続から今回の相続までの期間(1年未満切り捨て)

※C / (B-A)の計算結果が100/100を超えるときには、100/100とします。

数式は難解ですが、ざっくりいうと、前回の相続税を毎年10%の割合で逓減させた金額を、今回の相続税額から控除するというイメージです。

6)外国税額控除

相続等により、国外財産を取得した場合において、その財産について所在する国の相続税等が課税されている場合には、日本とその国とで二重に課税することになります。

このような国際的な二重課税を防ぐためにある制度が、外国税額控除です。

外国税額控除を受けるためには、

- 相続等により財産を取得したこと

- 財産が国外に所在すること

- その財産の所在国において相続税に相当する税が課税されたこと

といった要件を満たす必要があります。

控除できる金額

外国税額控除として控除できる金額は、外国の法令により課税された相続税に相当する税額となります。

ただし、下記の算式の金額が上限となります。

贈与税額控除から相次相続控除までを控除した後の相続税額

× 国外財産の価額

÷ 相続税の課税価格の基礎に算入された価格国税庁・タックスアンサー「No.1240 居住者に係る外国税額控除」より抜粋

まとめ

この記事では、相続税の税額から差し引くことができる税額控除について取り上げてきました。

税額控除の中には、計算が複雑なものもいくつかあります。

また、実際に控除を受けるにあたっては、法律に定められた必要資料を添付して、控除の内容を申告書にしっかりと記載することを求められます。

そのため、実際の相続においてお困りの場合には、相続・贈与に詳しいIFAや税理士等の専門家にご相談ください。