投資信託には、分配金がある商品とない商品があります。

一見すると、分配金がある方が良いように思うかもしれませんが、必ずしもそうとは限りません。

それはなぜでしょうか?分配金の仕組みを理解しながら、分配金あり・なしどちらを選択するべきか考えてみましょう。

1. 投資信託の分配金とは?

まず、投資信託は、多くの人から集めた資金を元にファンドが投資を行い、その結果得られた利益を投資家に還元する金融商品です。

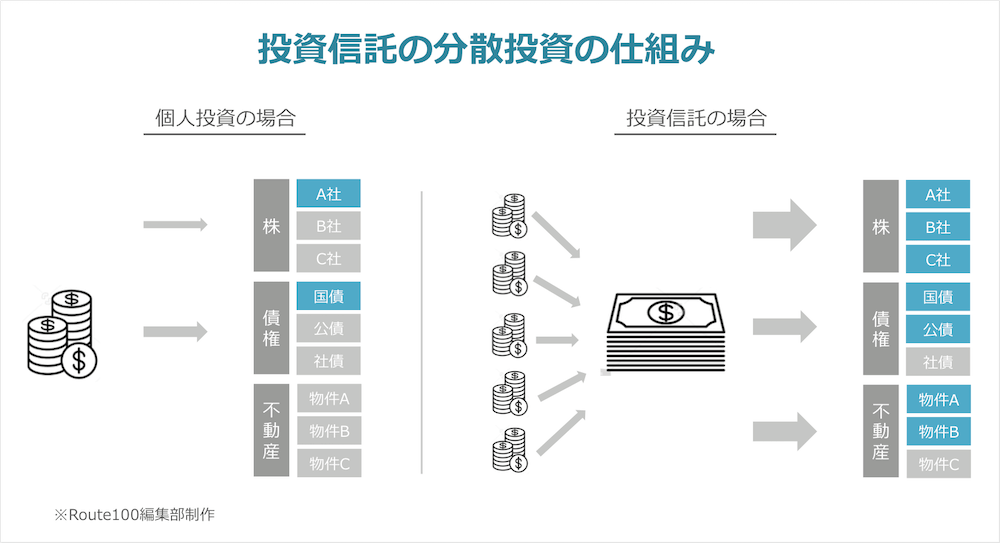

個人で投資を行う場合、資金が限られていることから、多くの金融商品に分散投資を難しいことがあります。

また、個別に売買を行う必要があるため、投資にかかる手間が多いとも言えます。

投資信託の場合、多くの投資家から資金を集めて、ファンド・マネージャーが資産運用を行うため、多くの金融商品に分散投資を行うことができ、かつ個人投資家は資産運用の手間を省くことができます。

その一方で、投資信託を保有している期間中、信託報酬という手数料が発生することがデメリットと言えます。

そのような投資信託で、利益を上げるには2つの方法があります。

- 分配金

- 譲渡益(値上がり益)

それぞれ見ていきます。

1)分配金

分配金とは、投資信託の運用によって得られた利益を投資家に還元するものです。

分配金の支払いタイミングは商品によって異なり、毎年1回分配を行う投資信託が一般的ですが、毎月分配のある投資信託もあります。

分配金は、株式投資の配当金と似たような性質があります。

企業によっては、利益が出ても配当を行わずに、事業成長のための投資に回す方針の企業がある一方で、分配金を高くして株主を集める企業もあります。

それと同じことが、投資信託についても言えます。

2)譲渡益(値上がり益)

投資信託には売買を行うときの「基準価額」があります。

基準価額は毎日計算し直され、基準価額は投資信託の総資産額と口数によって決まってきます。

大まかに言うと、投資信託の運用利回りが良くて、総資産額が大きくなるほど基準価額も大きくなります。

そのため、株式投資と同じように、投資信託も基準価額が低いときに購入し、高くなったときに売却すると大きな譲渡益(値上がり益)を受けることができます。

この2つの利益の関係を考えると、分配金あり・なしによる投資信託の違いが見えてきます。

2. 分配金のあり・なしで何が違う?

具体的に、次の3つのパターンで分配金と譲渡益の関係を見てみます。

- 分配金がある場合

- 分配金がない場合

- 分配金が多い場合

1)分配金がある場合

まず、よくある投資信託として一定の分配金がある場合です。

1年に1度、分配金がある投資信託だとします。

-1.png)

分配金がある場合、投資家が受け取る利益は「分配金+譲渡益」です。

購入した投資信託が、1年後に運用で得られた利益で純資産額が増加したとします。

分配金がある場合は、運用によって得られた収益の一部が分配金として投資家に還元され、この時点で投資家はお金を受け取ることができます。

一方で、純資産から分配金を払い出しているため、純資産額と基準価額は下がります。

その後、売却するときに投資信託の基準価額が、購入したときより上がっている場合は譲渡益を得ることができます。

2)分配金がない場合

次に分配金がないケースを見てみます。

.png)

分配金がない場合、投資家が受け取る利益は「譲渡益だけ」です。

しかし、分配金がない投資信託の場合、分配金がある投資信託よりも最終的に利益を得ることができる可能性があります。

※すべての投資信託に当てはまるわけではありません

先ほどと同じように、購入した投資信託が1年後に運用で得られた利益で純資産額が増加します。

しかし、この投資信託では分配金がないため、投資家は分配金を受け取れない代わりに、純資産額は減りません。

そのため、この投資信託は純資産額を維持したまま、さらに運用を続けることができます。

その結果、最終的に純資産額がより大きくなり、投資家は売却時により大きな譲渡益を得ることができる可能性があります。

ただし、投資信託の基準価額は必ずしも上がるとは限りませんので、この点は認識しておく必要です。

3)分配金が多い場合

最後に、分配金が多い投資信託を見てみます。

.png)

分配金が多い場合、投資家は多くの分配金を受け取ることができますが、売却時に譲渡損が発生する可能性があります。

分配金が多い投資信託の中には、運用によって得られた収益以上に分配を行う投資信託や、1年に1度ではなく毎月分配を行う投資信託もあります。

このような投資信託では、元本がどんどんと削られていく場合があります。

購入した投資信託が、1年後に運用で得られた利益で純資産額が増加したとします。

分配金が多い場合、投資家は一時的に多くの分配金を受け取ることができますが、購入時より基準価額が下がることがあります。

その後、複数回分配を繰り返す中で、さらに基準価額が下がった場合、売却時に譲渡損が発生します。

その結果、最終的に分配金と譲渡損を合わせた結果、ほとんど利益がないかマイナスになる可能性もあります。

もちろん、すべての商品に当てはまるわけではありませんが、個人でも資産が減った状態では資産運用はうまくいきません。

そのため、単純に分配金が多いといった理由で投資信託を購入することは早計だと言えます。

まとめ

いかがでしたでしょうか?

投資信託を選ぶときに、分配金のあり・なしは気になるポイントだと思います。

単純な分配金の大小で決めるのではなく、何年後にどれくらいの利益が得られるかを考えた上で判断する必要があります。

ただ、2021年6月17日時点で日本で販売されている投資信託は5,800を超えます。

そのため、投資信託の選択が難しいと感じている人もいるかもしれません。

そういった場合は、1度アドバイザーに相談してみてはいかがでしょうか?

相談料は無料ですので、実際に投資・資産運用を行うかどうかはアドバイスを聞いた上で判断しても良いと思います。

資産形成・資産運用のアドバイザー検索はこちらからどうぞ。

※この記事は、一般的な投資信託の特性を説明することを目的としています。

※投資信託の活用を含め、投資の実行を推奨するものではありません。

※実際の投資にはリスクを伴い、思わぬ損害を被る場合もあります。個別商品のリスクや手数料については、ご自身でご確認ください。