皆様こんにちは。ペレグリン・ウェルス・サービシズ株式会社、代表取締役の山口です。

本日のお客様は、小さなデザイン事務所を経営しているO様。

個別株式の短期売買で将来の老後資産を作っていこうとしてきましたが、勝敗も安定せず取引に疲れてきてこれではうまくいかないと考え、中長期目線で資産運用をやり直したいとご相談に来られました。

1. 具体的なご相談内容

O様は大阪市内で小さなデザイン事務所を経営しておられます。

お客様の属性

- 相談者様 : O様40歳 経営者(男性)

- 家族構成 : 奥様とお子様(2人)の4人家族

- 年収 : ご夫婦で1,000万円

コロナ禍で多少の売り上げダウンはあったものの、これまでの経営は堅実で軌道に乗りつつあるとのことでした。

そしてこのタイミングであらためて10年後、20年後を見据えた資産運用に取り組みたいと考えたそうです。

というのも、それまでは経営に集中する傍ら、結果が早く出る株式の短期売買で手元資産を増やそうとしていましたが、安定的に利益が積みあがっていくわけではなく、利益が出ていてもある時に投資判断を誤ってせっかくの利益が帳消しになることもあり、3年ほどやってみましたが、結果よりも疲労感が大きかったそうです。

そこで今年のコロナ禍となり、先行きの不透明感からやはり資産運用も経営と同様、リスクはあるものの計画が大切だと考えたそうです。

そこでO様と計画について打合せを開始しました。まずはお客様のご意向をしっかり伺います。

するとO様のイメージする資産運用は次のようなものでした。

- 頻繁に売買する必要のない資産運用

- 株式中心にある程度リスクを取りたい

- 実現の可能性はさておき、運用目標は10%ほどにしたい

- 必要な売買などメンテナンスについてはアドバイスが欲しい

中長期目線の資産運用においては投資先(アセットクラス)と投資割合が重要です。

その意味で頻繁に売買する必要は無く、最初の方針で決める基本的な設計が重要です。

この軸となる大方針が無ければ、投資環境の変化に振り回されて投資判断を誤ったり、知らず知らずのうちに短期売買が増えたりして、当初の運用目標や運用計画どころではなくなってしまいます。

資産運用で失敗する代表的なパターンと言えます。

では、どのように投資先と投資割合を考えていけばよいのでしょうか。

2. 投資方針の考え方

今回ご紹介するのは、日本の公的年金を運用する年金積立金管理運用独立行政法人(GPIF)の投資方針です。

GPIFは、世界の金融市場では約170兆円を運用する世界最大規模の機関投資家です。

GPIFは、わたしたちの年金給付の原資を損なわずに増やしていくため、国内の債券と株式、海外の債券と株式にそれぞれどの程度の割合で投資をするのか、その運用比率の目安を決めて公表しています。

2014年10月に資産配分を見直し、グローバル投資が進む中で日本株の比率を12%から25%に引き上げました。

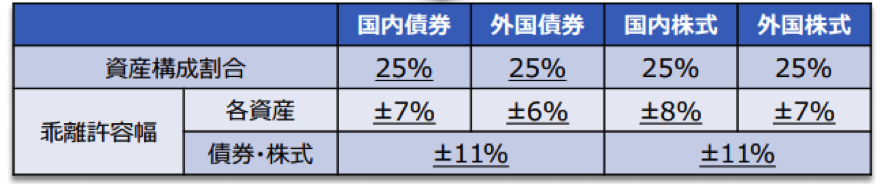

現在は、2019年10月に基本ポートフォリオの見直しがあり、次のような基本配分となっています。

年金積立金管理運用独立行政法人「基本ポートフォリオの変更について(概要)」よりペレグリン・ウェルス・サービシズ株式会社にて作成

一見すると国内外の債券と株式に単純に均等配分しているようですが、5年前と10年前の見直しから比較しますと、国内債券の割合が低下する一方で、海外投資の割合が増加してきました。

GPIFによると、国内の金利低下によって国内債券の利回りが低下してきていることに伴い、相対的に金利が高い外国債券の割合を増加させたとあります。

そしてこのGPIFの基本ポートフォリオからは、興味深いヒントが読み取れるのです。

- 海外投資の割合を高めている

- 基本ポートフォリオの構成割合にとらわれず、各資産の乖離許容幅を大きめに設定している

- 基本ポートフォリオの資産構成割合は5年に一度の見直しだが、内容の議論は随時行っている

ちなみにGPIFが公表している運用目標は、「実質的な運用利回り※:1.7%」※名目運用利回りから名目賃金上昇率を差し引いたスプレッド、とあります。

足元では名目賃金上昇率は、日本はほぼゼロ近辺なので、GPIFの運用目標はおおよそ2%弱ということになります。

少し控えめな印象ですが、日本も金利や物価が上昇してくればその分目標値も上昇することになります。

3. 実際の投資方針(ポートフォリオ)

ということで、O様のポートフォリオ案としては、このGPIFの資産運用を参考にして次のような基本配分としました。

O様のご意向に沿ってポイントをまとめますと次のようになります。

- GPIFの基本配分を出発点として検討

- 株式、特に海外株式の投資比率を高めにする

- 国内債券はキャッシュ(現金)として常に投資に余裕を持つ

- 資産の分散の観点から、債券投資配分を減らした分REIT等へ振り向ける

- 各資産とも大幅に基本配分からの乖離を想定しておく

- 投資環境の変化に応じて定期的に構成割合を見直していく

O様が希望する10%のリターンの実現は容易ではありません。

しかし目標とする以上は、株式の比率はある程度高めにしておく必要があります。

そして構成割合を変化させるクッション役として、投資をしない部分、すなわちキャッシュで待機させる配分を設けます。

各資産の許容構成割合は、株式を中心にかなり大きくしておきました。

すなわち、リスクが大きく高まる局面では投資を減らし、株価等の上昇が大きく期待できる局面では積極的にリスクを取れるように想定しているのです。

また、頻繁に売買する必要をなくすために、中長期的な投資環境の変化に応じた基本配分割合と実際の構成割合のチェックを定期的にしていくことにします。

こうすることで、無駄かもしれない目的のない売買や無計画な売買を避けることができます。

これがメンテナンスに当たり、O様からはサポートを求められる部分になります。

まとめ

このように、中長期的な資産運用を計画する場合、わたしたちにとって非常に身近な年金の運用であるGPIFの運用内容は、とても参考になります。

当然ですが、GPIFでも定期的に見直しを議論しているわけですので、わたしたちの資産運用においてもほったらかしはよくありません。

頻繁でなくとも、時々または定期的に見直しについてチェックする、そんな心の余裕を持ったスローな投資が、むしろ資産運用の失敗を減らしてくれるのではないかと思います。

O様はまだ資産運用を再スタートしたばかりで、執筆時点2020年11月ではまだ多くがキャッシュですが、米国株式のインデックスファンドやREIT等で東証上場の某投資法人の組入れを開始し、今後も来年の投資環境の見通しに注意しながら徐々に投資を増やしていく予定です。

この記事の執筆者

執筆者の他の記事