あなたは「ライフプラン」という言葉にどのようなイメージを持っていますか?

これからくる「人生100年時代」で、お金の面での心配がないようにしっかりと資産を作っていくためには、そもそも、あなたがどんな人生を送りたいかという「人生設計(ライフプラン)」を想定しておくことが大切になります。

中には、住宅ローンを借りるときや、生命保険に入るときに、FPさんに作成してもらう「将来の収支表」というイメージを持っている方もいるかもしれません。

そういった大きなライフイベントのタイミングで、将来のプランを作成してみることはもちろん大事です。でも、人生は想定通りにはいきませんよね。

そのため、一度作ったライフプランは定期的に見直すことが必要です。

あなたや、あなたの家族のために、一緒にしっかりと考えてみましょう。

1. なぜライフプランが必要か?

ライフプランとは、あなたがどんな人生を送りたいかという「人生の設計図」です。

偶然性や、ある種の「行き当たりばったり」も、人生における素敵なスパイスです。

でも、将来困った状況に陥らないためにも、少なくともお金の面については、余裕のある「人生の設計図」をしっかりと作っておくことをオススメします。

ライフプランは、「就職」「結婚」「マイホームの購入」「出産」「子どもの就学・卒業」「仕事の退職」などの「ライフイベント」からイメージを膨らませて考えていくことが一般的です。

多様な生き方が存在するようになった現代、これらのライフイベントは人によって多種多様となります。

まずは、自分のライフプランを作成してみましょう。

また、人生設計と資産形成の考え方については、下記の記事で詳しく解説していますので、ぜひこちらの記事もご参考になさってください。

2. ライフプランニングの方法

それでは、早速あなたのライフプランをお金の面に落とし込んで考えてみましょう。

それぞれの段階でどのような収入と支出があるのか、その差額として貯蓄ができるのか。

資金が不足してしまいそうな時期があるのであれば、収入を増やすのか、支出を減らすのか、はたまた、貯蓄を切り崩していくのか、といったことを検討していきます。

収入には、働くことによって得られる労働所得に加え、投資などによって得られる不労所得があります。

働き方改革で副業も進んでいるように、収入元が複数あることは安定に繋がります。不労所得も計画に織り込んで、安定したライフプランにしていきましょう。

ライフプランを考えるときには、まず「現時点」でのあなたの年間の収入・支出、それらの差額として貯蓄できる金額を確認します。

そして、現時点での収入と支出を確認できたら、「将来」のことを考えてみましょう。

自分の「人生設計(ライフプラン)」に応じて、収入・支出の金額も変化していきます。

ここでは、収入面と支出面の主な要素を取り上げてみますので、確認してみてください。

ライフプランの構成要素

まず、ライフプランは次の要素で構成されます。

日本FP協会「便利ツールで家計をチェック」を元に筆者作成

それぞれ、解説していきます。

(1)収入

会社員の場合は給与や賞与、自営業の場合には事業収入、年金生活者であれば年金が収入となります。

かつては、会社員であれば、給与は年功序列制により、年々増加する前提でライフプランニングをしていましたが、近年は必ずしもそうではありません。

労働収入が少ない場合には、転職・副業により労働収入を増やすこと、投資(株式や不動産投資)による不労収入を得ることを検討することも必要です。

また、副業・投資による収入の獲得は、収入減を分散することにもつながるため、勤務先の倒産やリストラなどの不測の事態にも備えることができます。

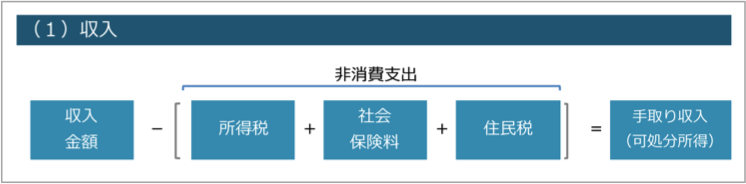

可処分所得の考え方

収入のすべてを自由に使えるわけではありません。

ここで重要なのが、収入のうち実際に自由に使える金額である「可処分所得」の考え方です。

会社に勤めており、給与を一ヶ所から受けているだけであれば、基本的には会社が所得税・住民税・社会保険料を給与から天引き(源泉徴収)をしてくれます。

これらの強制的に支払われる支出を「非消費支出」と呼び、天引き後の実際に振り込まれる手取り金額が「可処分所得」となります。

ふるさと納税や生命保険料控除などを活用することにより、所得税・住民税の節税をすることはできますが、ライフプランニング上では、計算が煩雑になりすぎてしまうことから、これらを差し引いた後の可処分所得を用いてシミュレーションを行います。

会社員・年金生活者の可処分所得

会社員と年金生活者の場合は、収入金額から、所得税・住民税などの直接税と、厚生年金保険料・健康保険料などの社会保険料を差し引いた残りの金額が可処分所得となります。

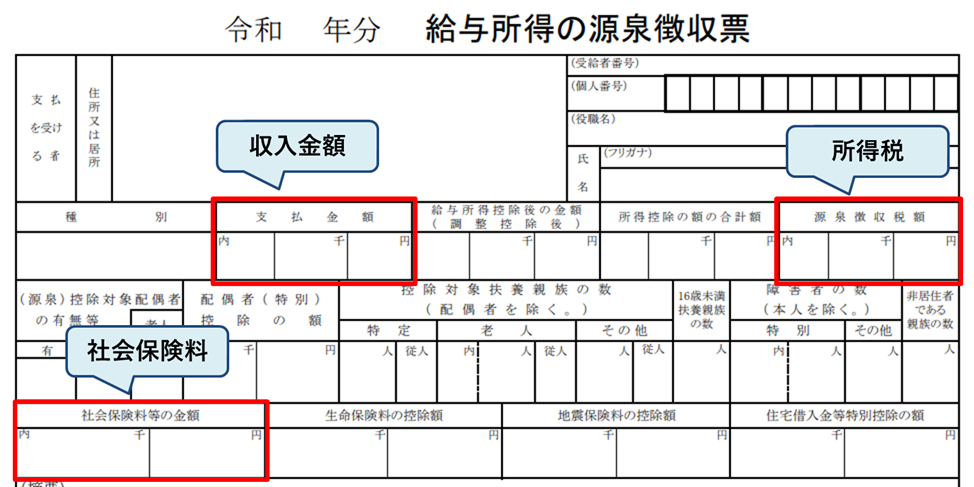

収入金額、所得税、社会保険料は「源泉徴収票」から、住民税は毎月の「給与明細」や「納税通知書」から確認することができます。

自営業者の可処分所得

自営業の場合は、収入金額から事業に必要となる経費、所得税・住民税などの直接税、厚生年金保険料・健康保険料などの社会保険料を差し引いた残りの金額が可処分所得となります。

収入金額、経費、所得税、社会保険料は「確定申告書」から、住民税は「納税通知書」から確認することができます。

- ※経費の補足

- 確定申告書上の「所得税-経費」の数式における「経費」には、資金の支払いを伴わない性質である減価償却費や青色申告特別控除額などが含まれてしまうため、厳密にはこれらを足し戻す必要がありますが、ここでは割愛いたします。

(2)支出

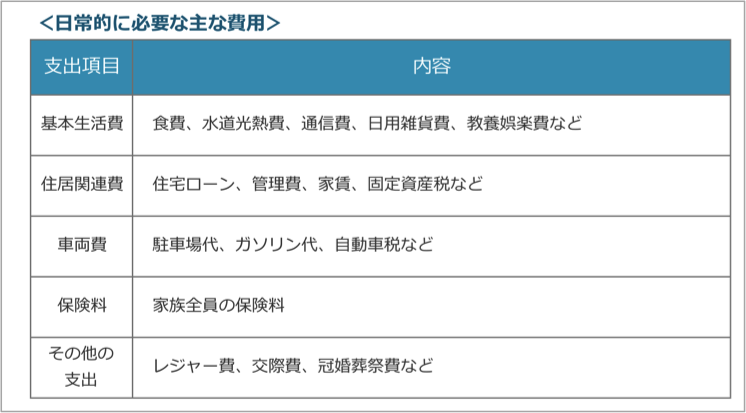

支出は、日常的に必要な費用と、ライフイベントごとに必要な費用があります。

日常的に必要な費用

① 基本生活費

基本生活費には、食費、水道光熱費、通信費、日用雑貨費、教養娯楽費などが挙げられます。

水道光熱費や通信費などは、一度加入すると長期間そのままになってしまうことが多いですが、定期的に契約の見直しを行うことで、大きな金額を節約することができる可能性があります。

② 住居関連費

住居に関連する費用は、持ち家と賃貸の場合で大きく異なってきます。

持ち家の場合は住宅ローンの返済額・固定資産税、賃貸の場合は家賃・共益費などが該当します。

持ち家と賃貸のどちらが良いのかは、よく議論の対象となりますが、どちらが良いかはその人のライフスタイルによって異なります。

持ち家と賃貸のそれぞれにメリットとデメリットがありますので、下記の表を参考にあなたのライフスタイルではどうか、確認してみてください。

|

|

主なメリット |

主なデメリット |

|

持ち家 |

・新築住宅や築浅の中古住宅の場合、耐震性や省エネ性が高いため、老後まで住める |

・家族構成や勤務場所などの状況が変わった場合にも、気軽に引っ越すことができない |

|

賃貸 |

・家族構成や勤務場所などの状況が変わった場合に気軽に引っ越すことができる |

・同じ広さ、同じ築年数の部屋の場合、一般的に住宅ローンに比べて賃貸の月額家賃負担の方が高い |

持ち家を購入した場合、長期間にわたるローンの支払いをしなければなりませんが、ローンを払い終えれば、毎月の住居関連費の支払いは大きく減少します。

また、資産として不動産を手にすることができます。

賃貸住まいを選択した場合は、引っ越しを気軽にすることができるというメリットがありますが、老後にも家賃負担が残るため、持ち家の場合より多めに老後資金を準備しておく必要があります。

③ 車両費

車両費には、駐車場代、ガソリン代、自動車税などがあります。

マイカーの購入方法には、現金購入とマイカーローンでの購入があります。

マイカーローンは一般的に金利が高い傾向にある(銀行系ローンで1%~4%、ディーラー系ローンで3%~6%)ため、資金に余裕がある場合には、現金での購入をおすすめします。

仮に250万円のローンを、返済期間5年・金利5%の条件で借入した場合、毎月の返済額は約47,100円、支払総額は約283万円、利息の合計額は約33万円となります。

|

借入金額 |

2,500,000円 |

|

返済期間 |

5年(60ヶ月) |

|

借入金利 |

5% |

|

毎月の返済額 |

47,178円 |

|

返済金額合計 |

2,830,680円 |

|

内 元金 |

2,500,000円 |

|

内 利息 |

330,638円 |

最近では、カーシェアリングの選択肢も一般的になってきました。

「車に自分の物を置いておけない」「ペットの同乗は禁止であることが多い」「使いたいときに、使えない場合がある」といった点には注意が必要ですが、利用頻度が低い場合には費用的に有利になる可能性が高いため、本当に購入が必要かを改めて考えてみましょう。

④ 保険料

保険料には、家族全員に対する保険料を含みます。

保険についても、本当に必要な保険かどうかライフプランに応じて見直しを行う必要があります。

生命保険については、こちらの記事で説明していますので、ご参考になさってください。

⑤ その他の費用

その他の費用として主なものには、レジャー費、交際費、冠婚葬祭費が挙げられます。

|

レジャー費 |

観光・行楽に係る費用、スポーツなどの趣味や娯楽に関する費用 |

|

交際費 |

世帯外の人への接待用支出や職場、地域などにおける会費などの費用 |

|

冠婚葬祭費 |

世帯外の人の結婚式や葬儀に参加する際の費用 |

主なライフイベントと必要な費用

次に、主なライフイベントと、必要な費用を考えてみましょう。

① 就職活動費

就職活動費には、交通費、被服費、宿泊費、飲食費などが挙げられます。

就職活動費の全国平均は下記の金額となります。

|

就職活動費の総額(平均値) |

128,890円 |

|

|

項目別 |

交通費 |

49,467円 |

|

被服費 |

36,869円 |

|

|

宿泊費 |

27,059円 |

|

|

飲食費 |

12,488円 |

|

|

書籍費 |

5,697円 |

|

|

公務員試験対策費 |

105,195円 |

|

|

スキルアップ費用 |

23,847円 |

|

就職みらい研究所「就職プロセス調査」を元に、筆者作成

② 結婚費用

結婚関連費用の総額は、下記の通り、平均400万円を超える大きな金額になります。

この金額を見て驚かれる方も多いかもしれません。

実際に負担することとなる自己負担額は、ここからご祝儀の金額を差し引いた金額で、平均額から計算すると約230万円になります。

ご祝儀の金額は平均230.7万円となっていますので、結婚関連費用の約半分はご祝儀でまかなうことができているようです。

|

結納・婚約~新婚旅行までにかかった費用の総額(平均値) |

約 463.3万円 |

|

|

項目別 |

結納式 |

約 18.3万円 |

|

両家顔合わせ |

約 6.2万円 |

|

|

婚約指輪 |

約 35.4万円 |

|

|

結婚指輪 |

約 24.1万円 |

|

|

挙式、披露宴 |

約 354.8万円 |

|

|

新婚旅行 |

約 60.8万円 |

|

|

新婚旅行(土産) |

約 10.9万円 |

|

ブライダル総研「ゼクシィ結婚トレンド調査」を元に、筆者作成

③ 出産費用

出産費用には、入院料、分娩料、検査費用などがあります。

妊娠・出産は病気ではないので、基本的には健康保険の適用対象外となります。

そのため、下表の通り平均50万円の出産費用は自費での負担となります。

ですが、健康保険に加入している場合には出産育児一時金として一児につき42万円を受け取ることができるので、最終的に負担する金額は10万円未満の金額となる場合が多いようです。(受け取れる一時金の額は条件によって差があります)

なお、下表の金額は、正常分娩の場合の平均費用であり、帝王切開などの異常分娩になった場合には異なります。

|

正常分娩の場合の出産費用(平均値) |

505,759円 |

|

|

項目別 |

入院料(平均入院日数) |

112,726円(6日) |

|

室料差額 |

16,580円 |

|

|

分娩料 |

254,180円 |

|

|

新生児管理保育料 |

50,621円 |

|

|

検査・薬剤料 |

13,124円 |

|

|

処置・手当量 |

14,563円 |

|

|

産科医療補償制度 掛金 |

15,881円 |

|

|

その他 |

28,085円 |

|

国民健康保険中央会「出産費用 平成28年度」を元に、筆者作成

④ 子供の教育費

教育費には、学校教育費、塾代、習い事の費用などが含まれます。

学校教育費は、私立と公立で大きく金額が異なります。

幼稚園から大学まで、全て「国公立」だった場合、学校教育費は1,000万円が目安となります。

同じく、全て「私立」だった場合、学校教育費は2,000万円以上に上ります。

|

|

幼稚園 |

小学校 |

中学校 |

高校 |

大学 |

合計 |

|

国公立 |

約45万円 |

約193万円 |

約146万円 |

約137万円 |

約464万円 |

約985万円 |

|

私立 |

約95万円 |

約959万円 |

約422万円 |

約290万円 |

約634万円 |

約2,400万円 |

文部科学省「平成30年度子供の学習費調査」、日本学生支援機構「平成28年度学生生活調査結果」、文部科学省「平成22年度国立大学の授業料、入学料及び検定料の調査結果について」「平成30年度私立大学入学者に係る初年度学生納付金平均額の調査結果について」を元に筆者作成

⑤ マイホームの購入費用

マイホームの購入費用は、住宅の種類によっても異なります。

下の表は平均の購入価額ですが、当然購入するエリアによって大きく価格が異なるため、居住エリアやライフスタイルに合わせて考える必要があります。

|

住宅の種類 |

購入価額(平均値) |

|

新築マンション |

4,521万円 |

|

土地付注文住宅 |

4,257万円 |

|

建売住宅 |

3,494万円 |

|

注文住宅 |

3,454万円 |

|

中古マンション |

3,110万円 |

|

中古戸建 |

2,574万円 |

住宅金融支援機構「2019年度フラット35利用者調査」を元に、筆者作成

住宅を購入する場合、多くの人は借り入れを行うことになると思いますが、無理のない借り入れをするためには「税込年収の2~3割以内の返済額とする」、「頭金として購入価額の2割程度を購入時にキャッシュで支払う」ことが望ましいとされています。

また、諸費用(登録免許税・司法書士報酬・火災保険料等)として、購入価額の1割弱が発生しますので、こちらも併せて現預金で準備しておくことが必要になります。

⑥ 介護費用

生命保険介護センターの調査によれば、高齢で要介護状態(寝たきりや認知症など)になった家族や親族の介護の経験を尋ねたところ、「過去3年間に家族や親族の介護経験あり」は17.3%となっており、高齢化の進展から今後も増加していくことが想定されます。

介護費用のうち、住宅改造や介護用ベッドの購入などの一時的にかかった費用の合計額は平均69万円、月々の費用は平均7.8万円/月となっています。

|

介護費用の内訳 |

金額 |

|---|---|

|

一時的な費用(住宅改造や介護用ベッドの購入など) |

平均69万円 |

|

月々の費用 |

平均7.8万円/月 |

介護期間が長くなるほど負担も大きくなるため、本人の健康状態や近親者のサポートが可能かも考慮した上で、必要に応じて介護保険への加入なども考える必要があります。

まとめ

本稿では、「ライフプラン」のお金の面の考え方を、収入面・支出面(日常的に必要な費用、ライフイベントごとに必要となる費用)に分けて、確認してきました。

あなたらしい充実した人生を送るために、お金の面においても余裕をもった「ライフプラン」をしっかりと作っておくことをオススメします。

「自分のライフプランを作りたい・相談したい」「自分で計画するのは難しい」という方は、1度アドバイザーに相談してはいかがでしょうか。

相談料は無料、相談したからといって金融商品などを購入する必要はありません。まずは、気軽に相談してみましょう。