投資信託は、少ない金額で分散投資ができる商品です。

そのため、株式投資と並んで資産運用に使われることが多いです。

また、投資信託は投資対象の違いによって、いくつかの分類があります。

この記事では、投資信託の種類と保有割合を見ていきます。

1. 投資信託の保有率

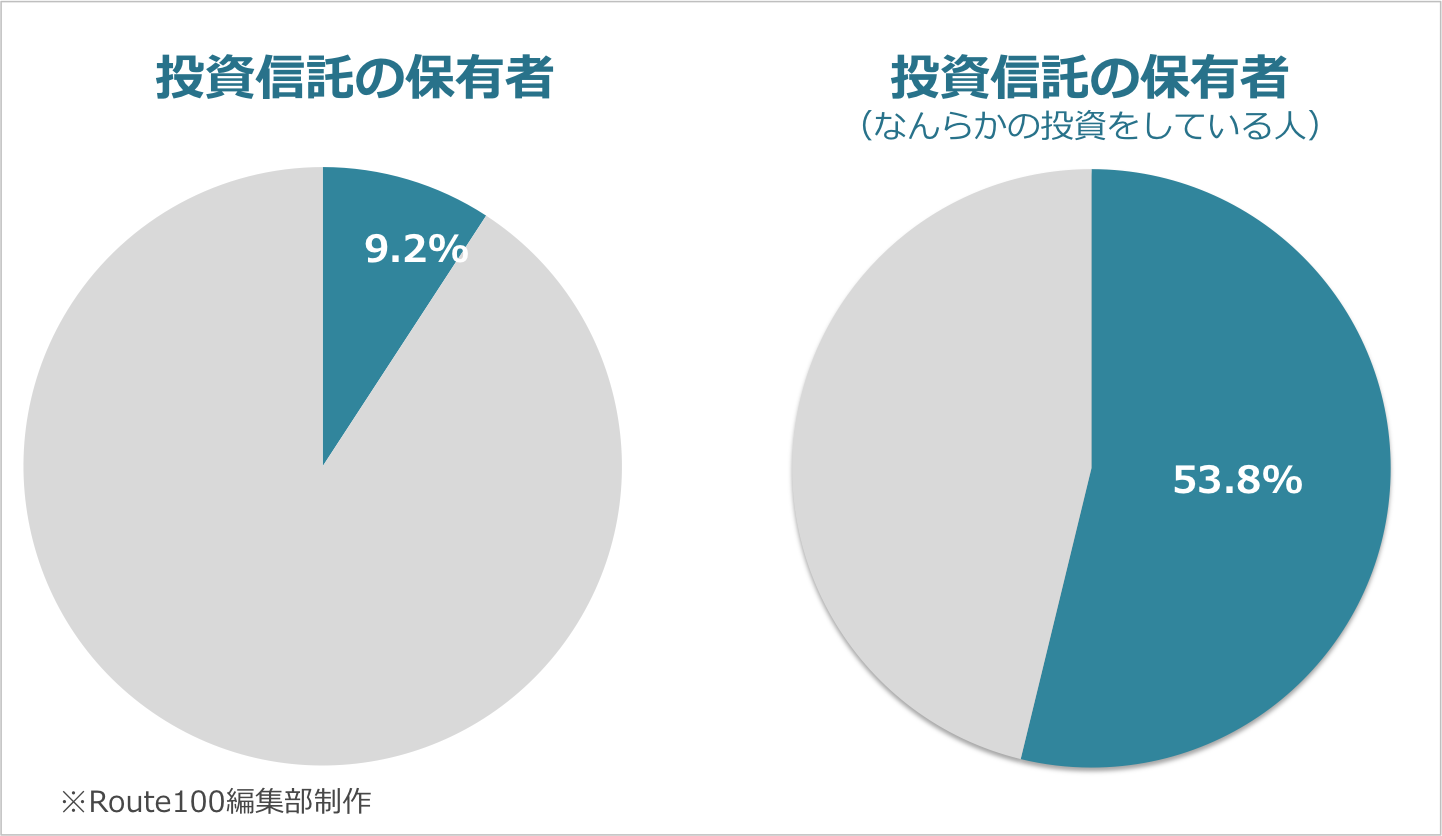

はじめに、どのくらいの人が投資信託を保有しているのかを見てみます。

全体で見ると、投資信託を保有している人は9.2%になっています。

一方で、対象を何らかの投資をしている人に絞ると、53.8%と半数以上の人が保有しています。

日本証券業協会「平成30年度 証券投資に関する全国調査(個人調査)」、日本証券業協会「個人投資家の証券投資に関する意識調査について 2019年」を元にRoute100編集部作成

投資をしている人の中では、一般的に取り扱われている商品だと言えそうです。

2. 投資信託の種類

では、投資信託にはどのような種類があるのでしょうか?

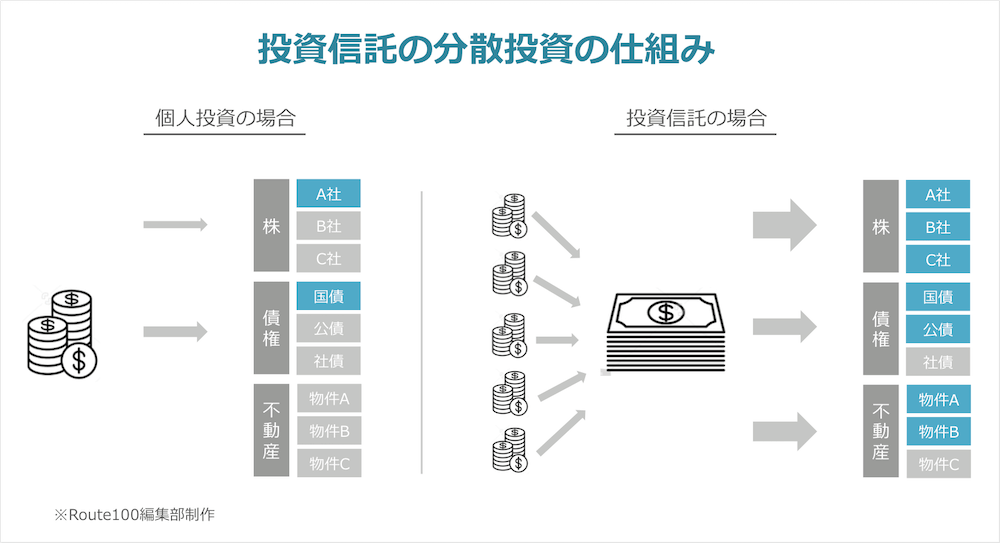

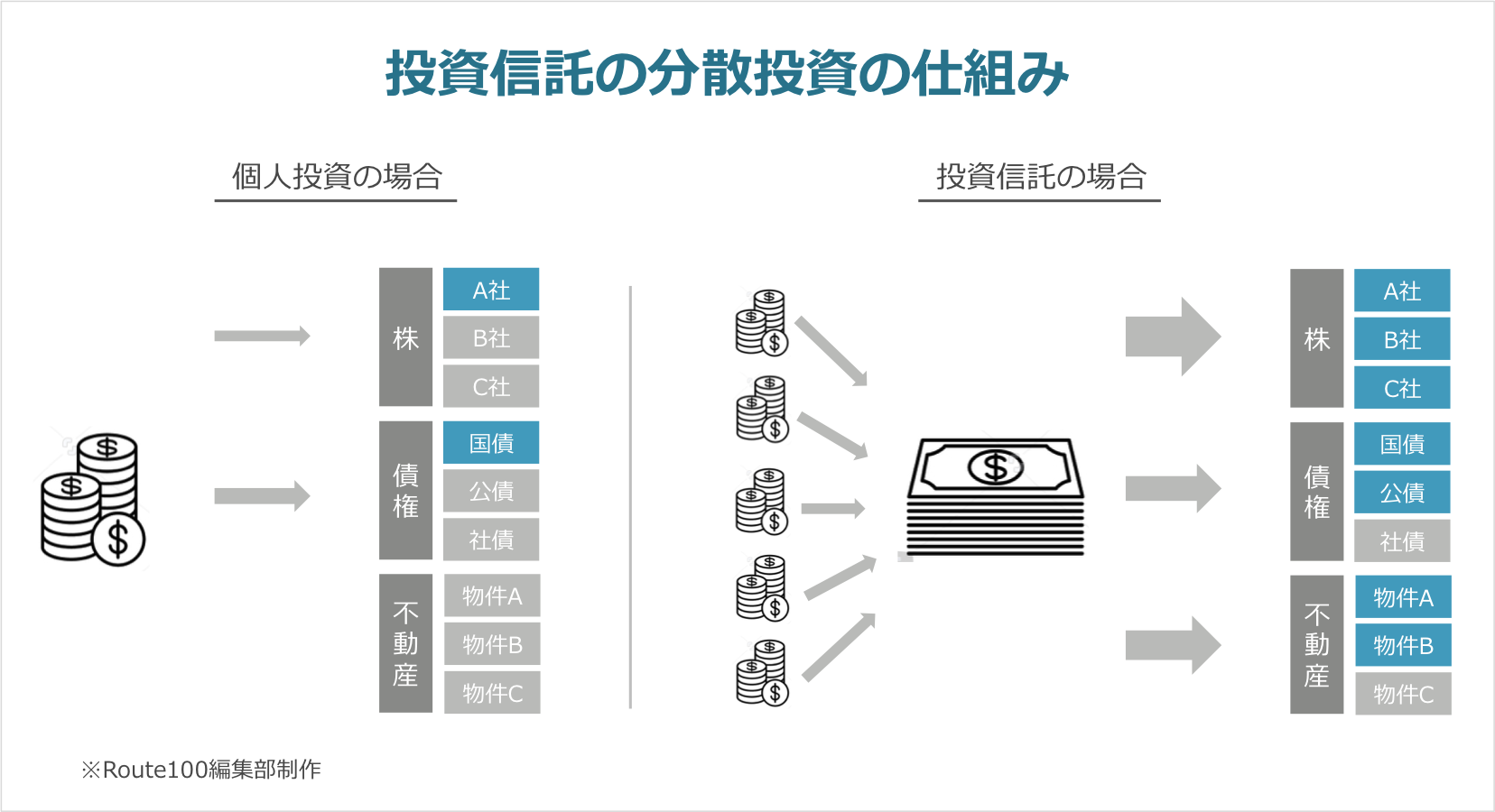

そもそも投資信託は、多くの人からお金を集めて、そのお金を運用することで資産を増やし、その資産を配分する金融商品です。

個人で投資を行う場合、運用できる資金が限られているため、いくつかの商品しか購入することができません。

しかし、投資信託は大きな金額を運用するため、個人が購入する金額は少なくても分散投資の効果を得ることができます。

少額から分散投資ができる点が、多くの投資家にとってメリットがあると言えます。

そして、投資信託は商品によって投資対象の資産が決められていて、投資対象によって商品の特徴が異なります。

| 投資対象 | 主な特徴 |

| 株式 | 投資といったときに多くの人がイメージする、企業への株式投資を行う投資信託です。投資対象の国や市場(東証一部、マザーズなど)によって、リスクとリターンが変わってきます。 |

| 債券 | 国や企業が発行する公社債へ投資する投資信託です。債券は満期まで保有することで、確実に元金と利子を得ることができる安定性の高い商品。ただし、世界的な金利低下を受けて、収益性は低い傾向にあります。 |

| 不動産 | オフィスビルや商業施設、ホテルなどへの投資を行う投資信託です。不動産所有による賃貸収入や売却益によって運用を行います。分配金が比較的高い傾向にあります。 |

| コモディティ | 金や原油、穀物などのコモディティ商品への投資を行う投資信託です。株式などと連動しない傾向があるため、そのような商品と合わせて保有することで保有する資産全体のリスクを下げることができます。 |

投資は商品の特性を理解して行う必要があります。

そのため、想定リターンの大きさや手数料率の数字だけでなく、どのような商品特性があって、自分に合った商品であるかを検討する必要があります。

また、興味がある分野であれば楽しく調べることもできると思いますので、自分の興味を軸に考えてみても良いと思います。

投資信託について詳しく知りたい方は、こちらの記事もどうぞ。

3. 保有している投資信託の割合

それでは、実際にどの投資信託がよく保有されているのかを見てみましょう。

| 投資信託の種類 | 割合 |

| 国内株式の投資信託 | 57% |

| 外国株式の投資信託 | 38% |

| 国内公社債の投資信託 | 25% |

| 外国公社債の投資信託 | 24% |

| 国内不動産の投資信託(J-REIT) | 18% |

| ETF(上場投資信託) | 16% |

| 海外不動産の投資信託 | 8% |

日本証券業協会「個人投資家の証券投資に関する意識調査について」を元に、Route100編集部作成

株式を投資対象にした投資信託は、国内を中心に外国株式も人気があることが分かります。

また、ETFは上場投資信託と言って、言葉の通り証券取引所に上場している投資信託のことです。

株のようにネット証券でリアルタイムに売買を行うことができる点と、一般に通常の投資信託より信託報酬手数料が低いことから、利用が伸びています。

ETFは上場投資信託の総称なので、他の投資信託と同じように、何を投資対象にするかはETFの商品によって異なります。

ETFについては、こちらの記事で詳しく解説しています。

また、投資は自分に合った商品を選ぶことが重要ですので、周りの人が持っているからといった理由ではなく、商品特性を理解するよう心掛けましょう。

まとめ

投資信託は、少額から始められて分散投資の効果もある、資産運用の基本となる商品とも言えます。

ただし、日本で売られている投資信託は5,800本を超える数があります。

「投資信託を始めたいけど自分に合った商品が分からない」「投資信託で運用しているけど、この商品が本当に良いのか不安」といった方は、1度アドバイザーに相談してみてはいかがでしょうか?

相談料は無料ですので、実際に投資信託を購入するかどうかはアドバイスを聞いた上で判断しても良いと思います。

資産形成・資産運用のアドバイザー検索はこちらからどうぞ。

※この記事は、一般的な投資信託の特性を説明することを目的としています。

※投資信託の活用を含め、投資の実行を推奨するものではありません。

※実際の投資にはリスクを伴い、思わぬ損害を被る場合もあります。個別商品のリスクや手数料については、ご自身でご確認ください。