投資信託は、少ない金額で分散投資ができる商品です。

また、一般的に株式投資よりもリスクが低く、運用の手間が少ないため、投資初心者にもおすすめできる投資の始め方とも言えます。

ただし、投資信託には手数料が掛かるというデメリットもあります。

この記事では、投資信託のメリットとデメリットを見ていきます。

1. 投資信託とは

そもそも、投資信託とはどういった商品なのでしょうか?

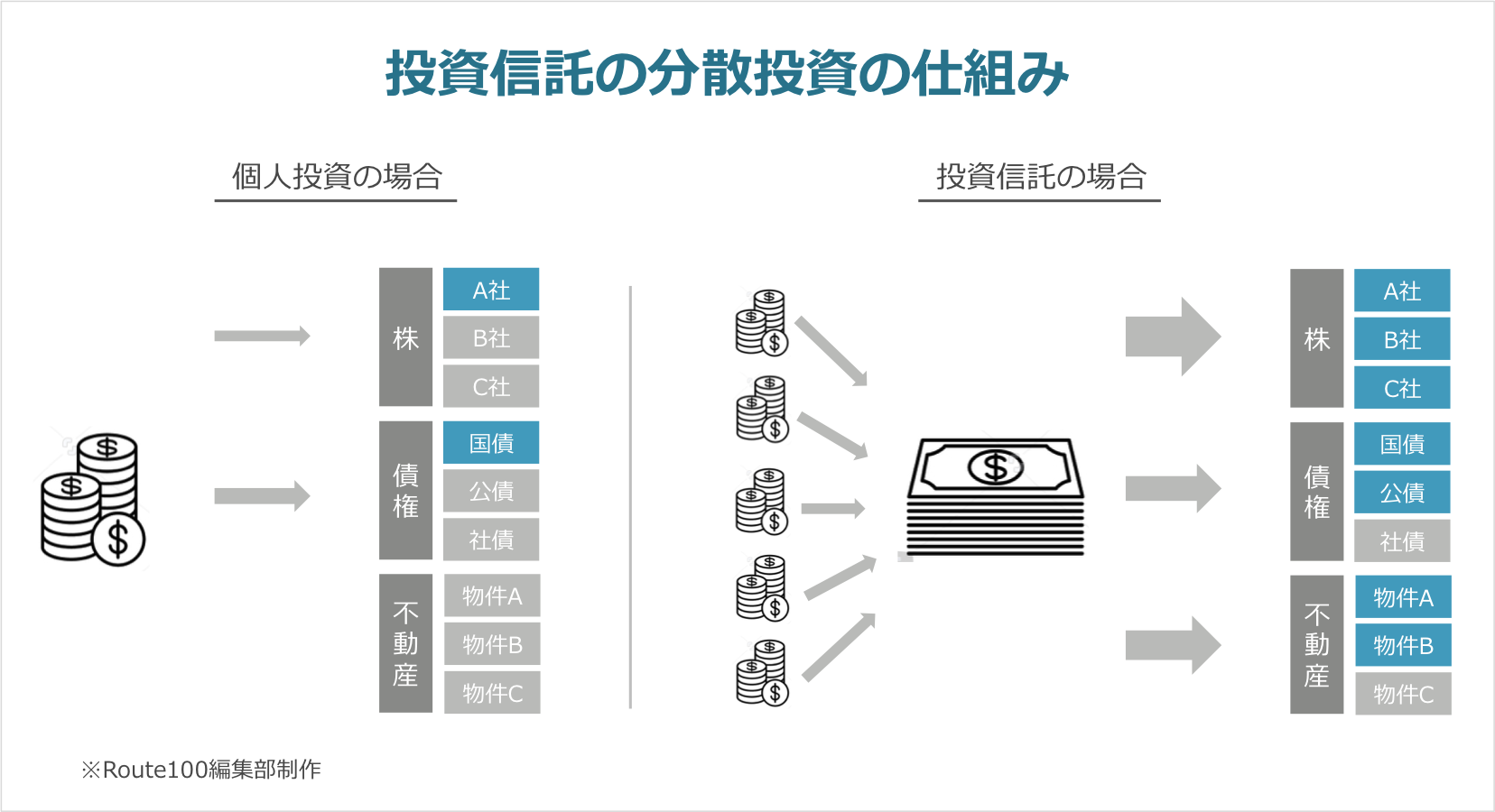

投資信託は、多くの人からお金を集めて、そのお金を運用のプロ(ファンドマネージャー)が投資を行う金融商品です。

投資を行なった私たちは、ファンドマネージャーが運用して得られた利益を、分配金や値上がり益といった形で受け取ることができます。

個人で投資を行う場合は、資金が限られているため、多くの商品に投資を行うことは難しいケースが多いと思います。

例えば、100万円の資金で株式投資を行う場合、購入できる銘柄の数は数社に限られます。

仮に4社に投資していたとして、このうち1社が大きく業績を下げた場合や、極端に言うと倒産してしまった場合、資産が大きく目減りしてしまう可能性があります。

一方で投資信託の場合、個人が投資する金額が少額であっても、投資信託全体としては大きな金額で投資を行うことができるため、多くの銘柄・商品に投資を行うことができます。

先ほどの例で言うと、仮に株式の投資信託で100社に投資を行なっていた場合、仮に1社が倒産してしまったとしても、全体への影響は抑えることができます。

大まかに言うと、これが投資信託の仕組みです。

-

株式投資の補足

-

株式投資は単元株と呼ばれる、決められた数量が取引単位になっています。

単元株の価格は、数万円のものもありますが、多くの銘柄は数十万円になっていることが多く、100万円を超える銘柄もあります。

2020年6月4日の取引終了後時点での単元株の最高価格は、(株)ファーストリテイリングの861万円になっています。

また、証券会社によっては、単元株の1/10で取引ができる仕組みを提供しています。

少額で株式取引を始めたい場合は、そのようなサービスの利用も検討してみることをおすすめします。

投資信託や、株式投資の仕組みについてもっと詳しく知りたい方は、こちらの記事も合わせてお読みください。

では、具体的に投資信託のメリット・デメリットを見ていきます。

2. 投資信託のメリット

投資信託のメリットは、次の通りです。

投資信託のメリット

- 少額から投資が始められる

- 少額投資でも分散投資の効果で、リスクが抑えられる

- 資産運用の負担が少ない

- 個人投資では難しい国や商品への投資ができる

※ここでは投資信託の一般的なメリットを述べています。投資のやり方によっては、必ずしもこのメリットを享受できない可能性があります。

1つずつ説明します。

1)少額から始められる

投資信託は、概ね1万円から購入することができます。(100円からでも購入できるものもあります)

株式投資の場合、先ほどお伝えした通り銘柄によってはある程度まとまった資金が必要になります。

そのため、投資信託は比較的手軽に始めることができる商品だと言えます。

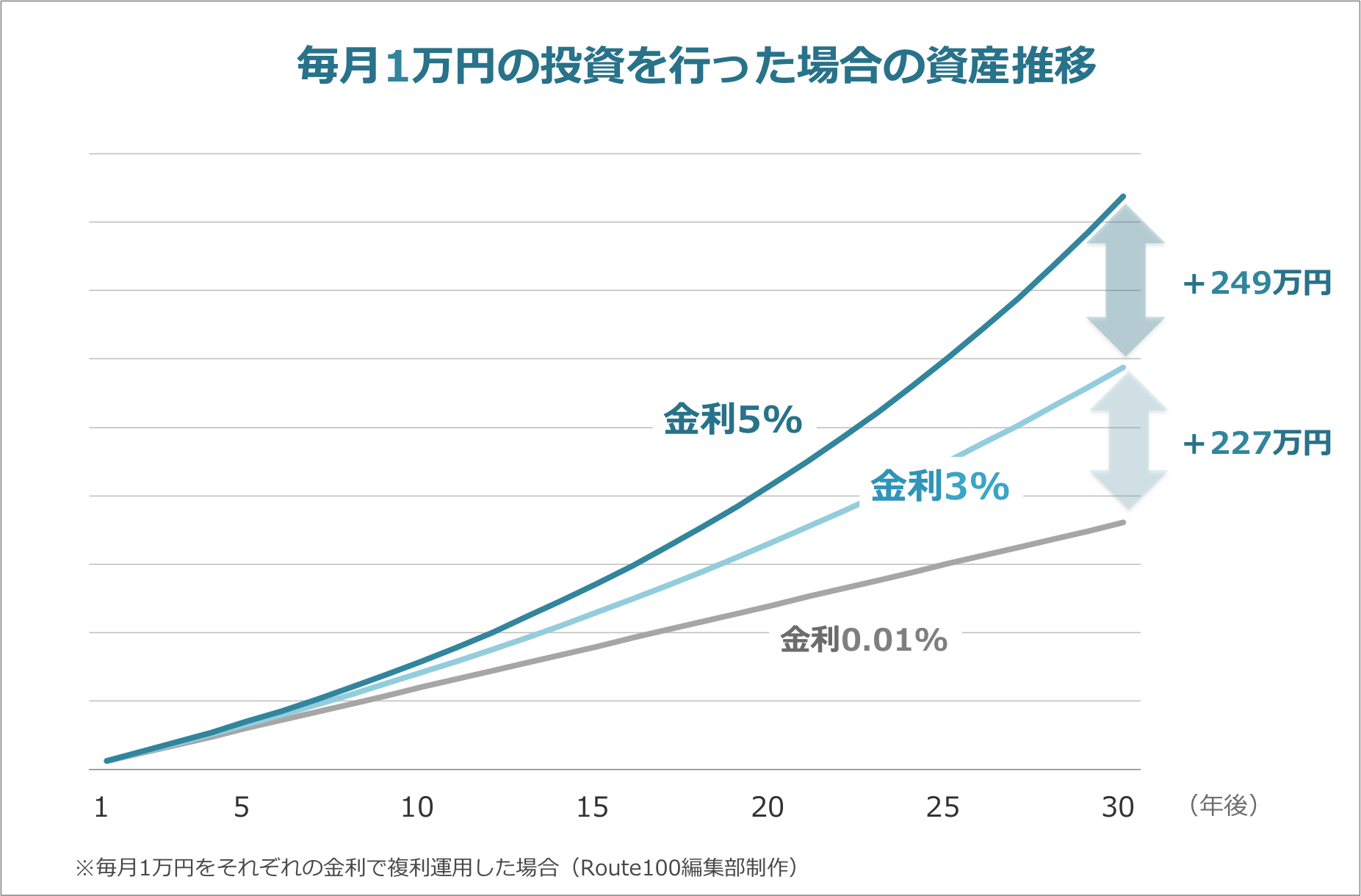

また「1万円なんて投資をする意味があるの?」と思う人もいるかもしれませんが、毎月1万円を投資するだけでも大きな意味があります。

次のグラフは、毎月1万円を投資したときの資産の増え方です。

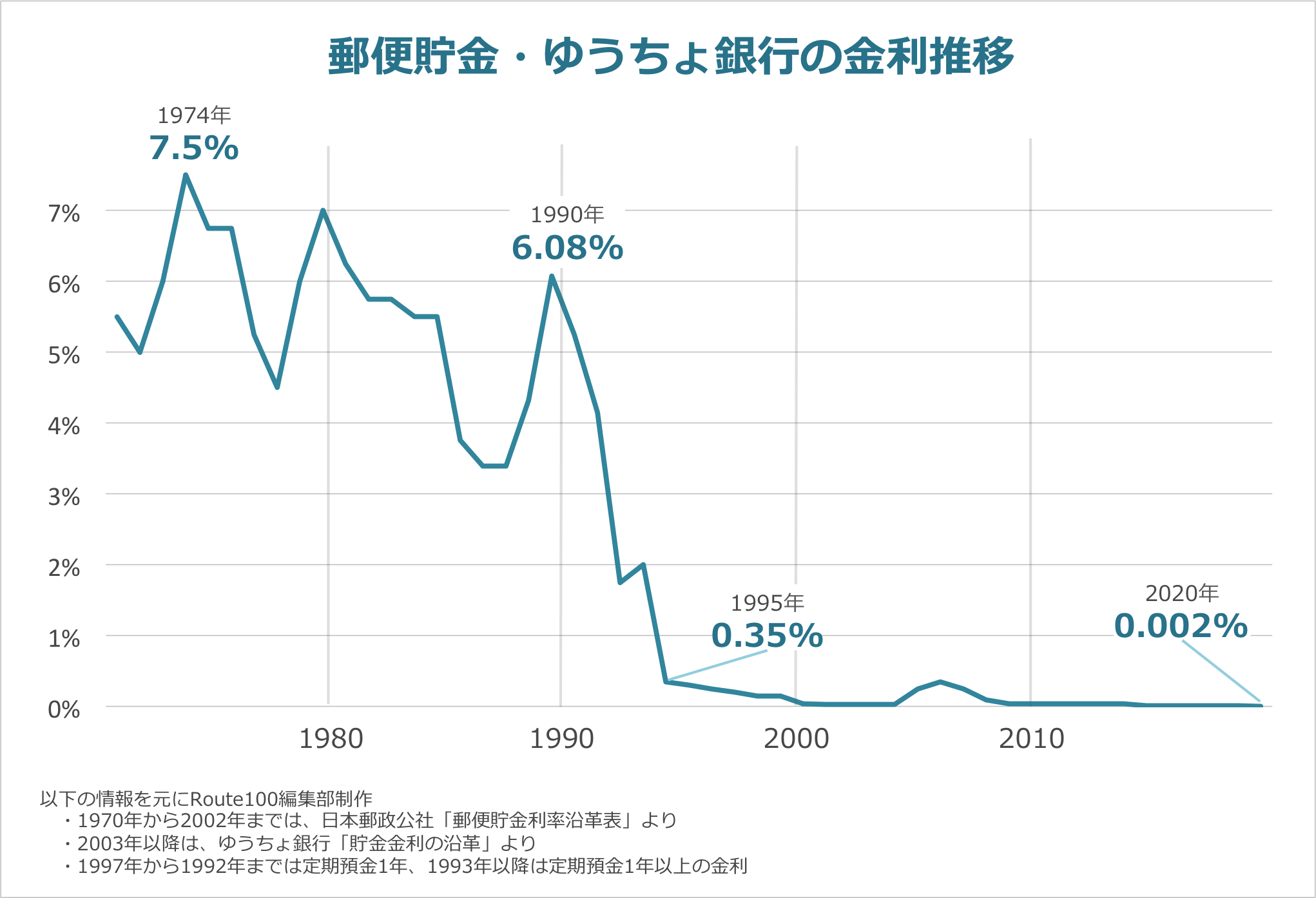

金利0.01%は、銀行預金のみを行なった場合のイメージです。(未来は分かりませんが、2021年6月4日時点でのゆうちょ銀行の普通貯金の金利は、さらに低い0.001%です。)

投資信託の平均利回りは、3%〜5%と言われています。

仮に30年間、毎月1万円の投資を行うと大きな差が生じます。

- 銀行預金のみの場合、360万円投資しても約1万円しか増えない

- 平均利回りが3%の場合、資産額は588万円になる

- 平均利回りが5%の場合、資産額は837万円になる

※複利で運用、手数料や税金は含めない場合のシミュレーション

現在の日本では、銀行預金でお金は増えません。

毎月1万円からでも、投資を初めて見ることが大切だと言えます。

2)分散投資でリスクが抑えられる

2つ目は、投資信託の仕組みでお伝えした通り、投資信託の場合は少額投資でも分散投資の効果を得ることができます。

少額投資でも、分散投資の効果が得られることは大きなメリットです。

ただし、投資信託は何を投資対象にするか?どのような運用方針か?によってリスクの大きさが変わってきます。

商品によってはリスクが高いものもありますので、商品特性を理解した上で投資を行うようにしましょう。

3)資産運用の負担が少ない

この点も投資信託の仕組みでお伝えした通りで、投資信託では実際の運用はファンドマネージャーが行います。

運用とは、株式の投資信託であれば株の売買、不動産の投資信託であるREITであれば、不動産の管理や売買のようなことです。

例えば、株式投資を行なっている人は、自分で株価をチェックしたり、保有している・または売買を考えている企業の業績などを確認し、売買のタイミングを考え、実際に自分で株の売買を行う必要があります。

投資信託の場合、それらのことはファンドマネージャーがやってくれます。

そのため、資産運用の負担が少ないと言えます。

ただし、投資信託を頻繁に売買してしまうと、このメリットを受けられなくなるため、注意が必要です。

4)個人では難しい投資が可能

一般的に、次のような投資を行うことは個人では難しいケースが多いと思います。

- 不動産投資(1ルームやアパートなどはまだ考えられるとしても、商業用施設やオフィスビルの管理・売買は個人ではほとんど不可能)

- 海外の不動産投資

- 海外、特に新興国などへの株式投資

投資信託は大きな金額を扱うことと、それぞれの分野に精通した企業などが運用を行うため、これらの投資を行うことができます。

そのため、私たち個人は海外の不動産や新興国の個別企業のことを知らなくても、投資信託を通して、これらを対象とした投資を行うことができます。

このように、様々なメリットがある投資信託ですが、当然デメリットもあります。

3. 投資信託のデメリット

投資信託のデメリットは大きく2つです。

投資信託のデメリット

- 手数料が掛かる

- 元本は保証されない

1)手数料が掛かる

投資信託はファンドマネージャーが資産運用を行ってくれます。

そのため、投資信託では投資信託を保有している間、ずっと手数料が発生します。

運用委託費のように考えるのが最も理解しやすいかもしれません。

自分で株式投資を行う場合、発生する費用は売買手数料のみです。

株式を保有している期間に手数料は発生しません。

| 手数料 |

株式投資 | 投資信託 |

| 購入時 | 売買手数料 | 買付手数料(ノーロードと呼ばれる手数料なしの投資信託もあります) |

| 保有期間 | なし | 信託報酬(0.2%〜4.0%ほど) |

| 売却時 | 売買手数料 | 信託財産留保額(発生しない投資信託もあります) |

投資信託を選ぶときに重要なポイントの1つは、いかに信託報酬を抑えるかです。

信託報酬は保有期間中、ずっと発生し続けるコストです。

いくら利回りが高くても、信託報酬が高いと資産は思うように増えません。

信託報酬を中心に、3つのコストは必ず確認するようにしましょう。

また、信託報酬を抑えるにはETF(上場投資信託)を使うのが有効です。

2)元本保証はない

投資信託はリスクが抑えられるとはいえ、あくまで投資です。

投資である以上、元本は保証されないため、利回りがマイナスになることもあります。

また、その投資信託が多くの人にとって魅力がなくなると、投資信託の基準価格が大きく下がり損失が大きくなる場合もあります。

一時的な人気などに左右されずに、投資信託を選ぶことが重要です。

まとめ

この記事では投資信託のメリットとデメリットをお伝えしてきました。

投資にはリスクが付き物のため、投資信託といえど必ず利益があげられるわけではありません。

しかし、金融商品の中では比較的手軽にリスクを抑えて始められる商品だと言えます。

ただ、2021年6月4日現在、日本で売られている投資信託の数は5,800本を超えます。

「投資信託を始めたいけど自分に合った商品が分からない」「投資信託で運用しているけど、この商品が本当に良いのか不安」といった方は、1度アドバイザーに相談してみてはいかがでしょうか?

相談料は無料ですので、実際に投資信託を購入するかどうかはアドバイスを聞いた上で判断しても良いと思います。

資産形成・資産運用のアドバイザー検索はこちらからどうぞ。

※この記事は、一般的な投資信託の特性を説明することを目的としています。

※投資信託の活用を含め、投資の実行を推奨するものではありません。

※実際の投資にはリスクを伴い、思わぬ損害を被る場合もあります。個別商品のリスクや手数料については、ご自身でご確認ください。