2019年に老後資金2,000万円問題が、話題になりました。

この問題は、金融庁の市場ワーキング・グループが発表したレポートであることから、大きな議論を巻き起こしました。

この記事では、このレポートをもとに、年金で生活する夫婦のみ世帯の実態を見ていきます。

※この記事は、金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理(2019年6月3日発表)」を元にしています。

1. 年金生活世帯は月間5.5万円の赤字

まず、このレポートでは、高齢夫婦無職世帯を次のように定義しています。

- 夫婦のみの世帯

- 夫65歳以上

- 妻60歳以上

- 夫婦ともに定職に就いていない

つまり、夫が65歳以上でも働いている人や、自営業者は含まれません。

この定義にあてはまる世帯の、毎月の収入と支出は次のようになっています。

| 収入 | 209,198円 |

| 支出 | 263,718円 |

| 収支 | ▲54,520円 |

毎月の家計は約5.5万円の赤字となっており、足りない分は保有している貯金や金融資産などを取り崩して補填する必要があります。

この5.5万円、年間66万円が老後資金2,000万円の根拠となっています。

仮に夫65歳、妻60歳の状態から20年・30年を生活すると次のようになります。

- 20年の場合:年間66万円 × 20年 = 1,320万円

- 30年の場合:年間66万円 × 30年 = 1,980万円

そして、20年・30年という期間は十分に考えられる期間です。

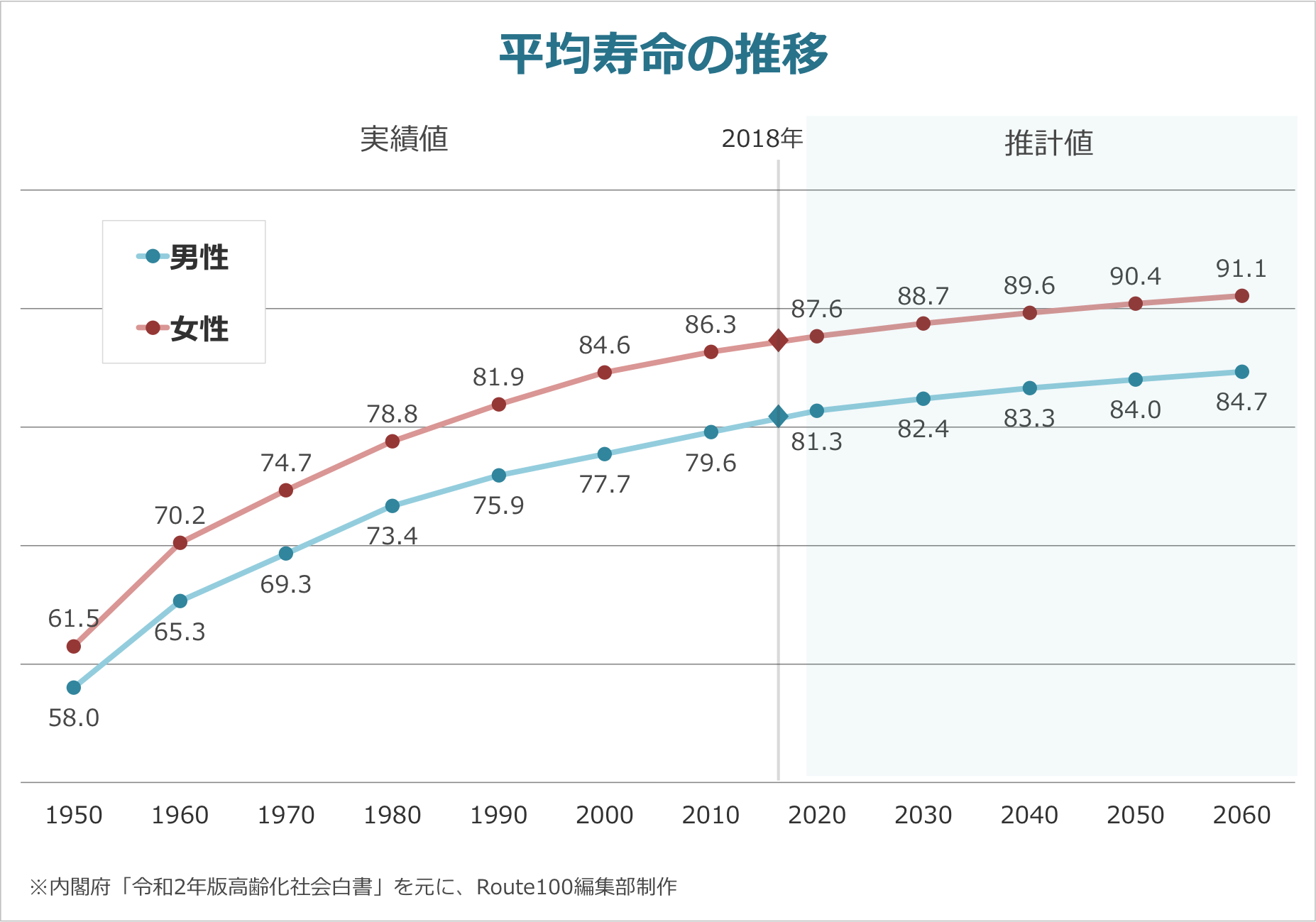

内閣府「高齢化社会白書(令和2年)」を元に、Route100編集部作成

内閣府「高齢化社会白書(令和2年)」を元に、Route100編集部作成

2018年時点で、男性の平均寿命は81歳、女性の平均寿命は87歳を超えています。

また、男女それぞれの高齢時点の平均余命は次のようになっています。

- 男性65歳時点での平均余命:19.8年

- 女性60歳時点での平均余命:29.2年

※厚生労働省「簡易生命表(令和元年)」より抜粋

つまり、男性は20年間、女性では30年間、年金による生活を行う可能性が十分にあり得ると言えます。

そして、この数字はあくまで平均ですので、より長生きすることも十分に考えられます。

そう考えると、2,000万円という数字の現実感、またはそれ以上に老後資金を蓄えておく必要性が実感できるのではないでしょうか?

2. 収入と支出の内訳

次に収入と支出の内訳を見ていきます。

| 収入の種類 | 金額(円) | 割合 |

| 年金(社会保障給付) | 191,880 | 92% |

| 投資収入 | 9,041 | 4% |

| 事業・アルバイト収入など | 8,277 | 4% |

| 合計 | 209,198 | - |

定職に就いていないため、当然だと言えますが収入源のほとんどは年金になっています。

平均としては投資収入も見られますが、まったく投資を行っていない人の場合は、より赤字学が大きくなります。

次に、支出の内訳を見てみます。

| 支出 | 諸費支出に 占める割合 |

金額 |

| 食費(外食費含む) | 27% | 64,444 |

| 住宅費 | 6% | 13,658 |

| 水道・光熱費 | 8% | 19,267 |

| 保険・医療費 | 7% | 15,512 |

| 交通・通信費 | 12% | 27,576 |

| 娯楽費 | 11% | 25,077 |

| その他費用(日用品・服飾費など) | 26% | 60,913 |

| 非消費支出(税金など) | 28,240 | |

| 合計 | 263,718 | |

食費から交通・通信費にかけては、削ることが難しい費用ですし、削減することによって余計に健康への影響が生じる可能性があります。

その他費用は詳細が分かりませんが、家計によっては見直しが可能かもしれません。

しかし、全体としてそれほど大きな問題があるようには見えません。

そもそも、平均収入の約21万円は、大学を卒業した人の初任給平均22万6,000円よりも少ない金額です。(厚生労働省「令和2年度 賃金構造基本統計調査」)

大学卒業者の多くは、単身世帯であると考えられます。

そのため、高齢世帯では社会保障費の負担が少ないとは言え、大学卒業者の初任給以下の収入で夫婦で生活をすることは容易ではないことが想像できます。

少なくとも、それほど贅沢をするような生活はできないと考えられます。

また、先ほどお伝えした通り、年金をもらってからの老後の生活は、多くの人にとって20年・30年続く可能性があります。

その期間を、旅行や趣味にもある程度お金をかけて自分らしく楽しむためには、年金以外に使える資産をある程度保有しておく必要があると考えられます。

そして、そのために必要な資産は人によって大きく違いがあります。

1度、自分に必要な老後資金を考えてみて、その生活に向けて資産形成を行っていくことが大切だと言えます。

まとめ

いかがでしたでしょうか?

改めて、年金だけで生活を行うことは難しい、老後資金を作っておく必要性を感じた人も多いのではないでしょうか。

寿命・健康寿命が伸びた日本において、その期間を楽しむことができる準備を行っておくことは、とても大切なことです。

ぜひ早めに、準備を始めることをおすすめします。

また、実際に「自分に必要な老後資金を知りたい」「老後資金を準備したいけど、何をしたらいいか分からない」「貯蓄はある程度あるけど、このままで足りるか不安」といった方は、1度アドバイザーに相談してみてはいかがでしょうか?

相談料は無料ですので、実際に投資・資産運用を行うかどうかはアドバイスを聞いた上で判断しても良いと思います。

資産形成・資産運用のアドバイザー検索はこちらからどうぞ。

※この記事は、一般的な社会状況を説明することを目的としています。

※投資の実行を推奨するものではありません。

※実際の投資にはリスクを伴い、思わぬ損害を被る場合もあります。個別商品のリスクや手数料については、ご自身でご確認ください。