NISAは少額投資非課税制度のことで、一定の条件の中で投資で得られた利益に税金が掛からない制度です。

口座数は徐々に増えており、2020年9月末時点で1,041万件になっています。

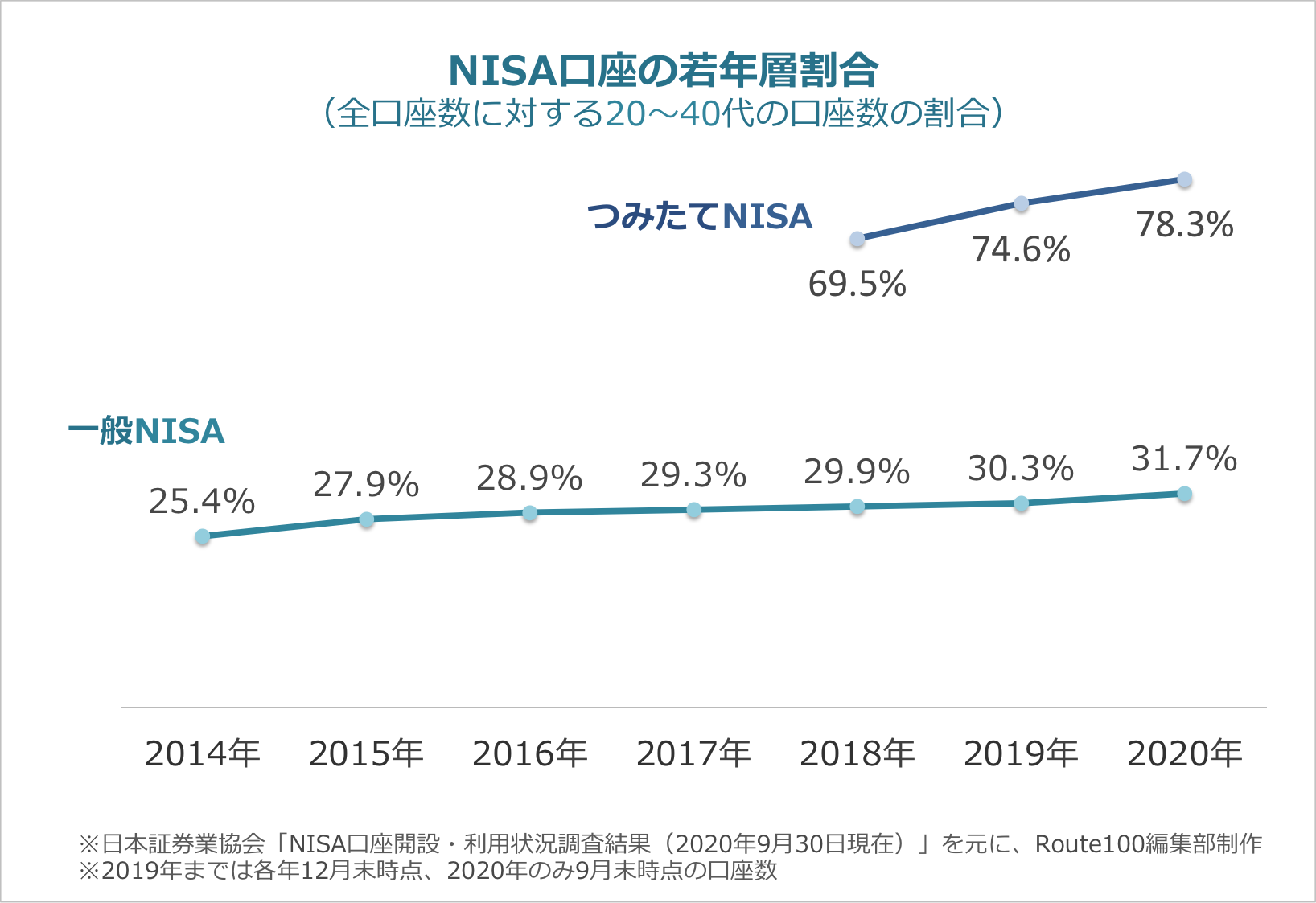

また、20〜40代の口座数の割合が増えていることから、若年層に広がっていると考えられます。

NISAは多くの人にとってメリットがある制度ですので、ご存知ない方はぜひ知っておきましょう。

一般・つみたてNISAともに、若年層口座の割合が増加

20歳以上の人が利用できるNISAには、「一般NISA」と「つみたてNISA」の2つがあります。

一般NISAは2014年に制度が開始、2020年には20〜40代の口座数が31.7%となっています。

つみたてNISAは2018年に制度が開始、2020年には20〜40代の口座数が78.3%となっています。

日本証券業協会「協会員の従業員数等(2020年6月末)」を元に、Route100編集部作成

日本証券業協会「協会員の従業員数等(2020年6月末)」を元に、Route100編集部作成

一般NISA・つみたてNISAともに、若年層に広がっていると考えられますが、つみたてNISAは特に若年層が多い構成になっています。

これには一般NISAと、つみたてNISAの制度の違いが関係しています。

つみたてNISAは、より長期投資向けの制度

一般NISA・つみたてNISAともに、一定の額までの投資で得られた利益に税金が掛からない制度です。

2つの制度の大きな違いは、非課税になる期間と年間の投資上限額です。

金融庁「NISA特設ウェブサイト」を元に、Route100編集部作成

金融庁「NISA特設ウェブサイト」を元に、Route100編集部作成

つみたてNISAは、特に少額からの長期・積立・分散投資を支援するための非課税制度で、一般NISAの4年後、2018年1月にスタートしています。

そのため、一般NISAと以下のような違いがあります。

つみたてNISAの特徴

- 非課税期間:一般NISAの5年に対して、20年と長い

- 毎年の非課税投資上限額:一般NISAの120万円に対し、40万円と少ない

- 投資対象商品:より長期・積立・分散投資に向いた投資信託に限定(一般NISAに比べると投資可能商品が少ない)

このように、つみたてNISAは「より少額で始められる印象が強いこと」「非課税期間=運用期間が長いこと」で、これまで一般NISAを利用していなかった若年層ニーズを捉えたと考えられます。(※一般NISAも少額から始められます)

いずれにしろ、一般NISA・つみたてNISAともに税金面で優遇が受けられる制度であるため、投資を初めていない方・投資をしているがNISA口座を利用していない方は、活用を考えてみてください。

また、NISAについての詳細を知りたい方は、こちらの記事も合わせてどうぞ。

まとめ

この記事では以下のことを紹介してきました。

- NISAは「少額投資非課税制度」のことで、一般NISA・つみたてNISAともに20〜40代の口座数割合が増えている

- 特に、つみたてNISAは20〜40代の口座数割合が78%と多い

- つみたてNISAは、特に少額からの長期・積立・分散投資を支援するための制度

また、NISAは税制優遇のメリットがある制度ですが、通常の投資と同じで「どの金融商品を購入するか」「何年間運用するか」などを検討する必要があります。

そのため、どのように投資・資産形成を行なったら良いか分からない場合は、1度アドバイザーに相談してみてはいかがでしょうか。