みなさんは、資産形成・資産運用を行なっていますか?

行なっている方は、どのような方法で行なっているでしょうか?

長寿化や、少子高齢化による年金不安が広がっている中、私たちは自分の人生100年を豊かにするために老後資金を蓄える必要があります。

その資産形成・資産運用の手段には、株式投資や投資信託・債券投資などがあります。

これらの金融商品を組み合わせて、自分が求めるリターンとリスクのバランスを取って投資を行なっていく必要があります。

そのためには、自分が投資を考えている金融商品のことをよく理解する必要があります。

一方で、金融商品の中には専門性の高いものもあり、すべてを理解するのは難しかったり、時間が取れない人も多いと思います。

そういった方は、どのように資産形成・資産運用を行えば良いのでしょうか?

この記事では、いくつかの運用方法をご紹介しますので、ぜひ自分に合ったやり方を見つけてみてください。

1. 資産形成に活用できる投資の種類

まず、投資にはどのような種類の商品があるでしょうか?

ここでは、代表的な投資の種類である「投資信託」「株式投資」「債券投資」について見てみます。

投資信託

投資信託は、多くの人から集めたお金をひとつの大きな資金としてまとめ、運用の専門家が様々な商品に分配して投資・運用する金融商品です。

投資信託は、投資の基本である「長期運用」と「分散投資」を少額から実施できる金融商品であるため、初心者から上級者まで多くの人が取り入れている商品です。

ただし、一言に投資信託と言っても、リスクの低いものからある程度リスクの高いものまで、様々な商品があります。

2020年9月時点で、公募されている投資信託のファンド数は5,800を超えます。

この中から、自分に適した投資信託を選ぶのは、なかなか大変な作業です。

また、投資信託は長期運用することで、受けられるメリットが大きくなるため、最初の選択が重要な商品です。

そのため、大変ではありますが、最初にきちんと選ぶ必要があります。

株式投資

株式投資は、特定の企業に投資をすることで「株式売却益」「配当金」を得る金融商品です。

株式投資はやり方によってリスクを抑えた運用も可能ですが、一歩間違えるとリスクの高い投機的な運用にもなり得るため、扱い方には注意が必要です。

「株価が2倍になった」「10倍になった」といった話や記事を目にしたことがある人もいると思います。

株式投資の世界ではこういったことは十分にあり得ます。

特に会社が小さいときに投資をし、その会社が大きく成長した場合には、株主は大きな利益を得ることができます。

一方で、小さな会社に投資をすることは大きなリスクでもあります。

仮にその会社が倒産してしまった場合、投資したお金をすべて失うことになります。

2020年9月30日時点で、東京証券取引所に上場している会社は3,721社です。

株式投資を行う際には、これら上場企業の経営状況などを確認・分析し、今後成長していく企業であるかどうかを見極める必要があります。

また、1社にすべてを投資するのはリスクが大きいため、複数の会社に分散して投資を行うことも必要です。

債券投資

債券投資は、国や企業にお金を貸すことによって利子を得る投資です。

国債をご存知でしょうか?

国債は国が発行している債券で、国が利子と元本を保証しているため安全性の高い金融商品です。

ただし、日本は2016年1月にマイナス金利政策を導入しているため、国債の金利も低い状態が続いています。

一方で、新興国の中には金利が高い国債もあります。

為替リスクを考慮する必要がありますが、海外債券を資産に組み入れてみるのも1つの手段です。

ここでは代表的な投資の種類をお伝えしましたが、投資には他にも種類があります。

投資の種類についての詳細は、こちらの記事をどうぞ。

2. 投資・資産形成のやり方と比較のポイント

では、投資のやり方にはどういった方法があるでしょうか?

大きく分けると3つのやり方があります。

- 自分で運用する

- アドバイザーに相談する

- 運用を委ねる(任せる)

また、資産運用の相談ができるアドバイザーには次のような人たちがいます。

- FP(ファイナンシャルプランナー)

- 銀行

- 証券会社

- IFA(独立系の金融アドバイザー)

では、投資・資産運用のやり方によって何が変わってくるでしょうか?

- 資産運用に掛かる労力

- リスクの大きさ

- 投資できる金融商品の種類

- 資産運用に掛かる手数料

1つずつ解説します。

(1)資産運用に掛かる労力

投資には株式や投資信託・債券投資など投資対象の種類があります。

まずは金融商品の種類の特徴を理解する必要があります。

また、実際に投資対象の金融商品を選択する際には、以下の中から選択する必要があります。

- 投資信託の場合、ファンド数は5,800以上

- 株式投資の場合、東京証券取引所に上場している企業が3,700社以上

- 債券投資の場合、様々な国の債券がある

※すべて2020年9月30日時点

もちろん、自分ですべての企業や投資信託を調べるのは現実的ではありません。

現在、雑誌やインターネットにおすすめの金融商品・銘柄などの情報が掲載されています。

こういった情報も使いながら、世の中のニーズやトレンドも踏まえて、自分に適した商品や企業を選ぶ必要があります。

また、雑誌やインターネットの情報の中には、誇張して書かれているものや真偽が定かでないものも見受けられます。

書かれていることを鵜呑みにするのではなく、情報の確からしさを自分で判断する必要があります。

(2)リスクの大きさ

金融商品によってリスクの大きさは異なります。

また、複数の金融商品を組み合わせることによってリスクを減らすことができます(分散投資)。

特に自己投資する場合は、やり方によってリスクの大きさが変わってくるため、自分が今どれくらいのリスクを取っているかを意識する必要があります。

運用資金が少ないときには、分散投資が難しい場合もあります。

その場合は、投資信託やロボアドバイザーなど、少額で運用することができ、かつ分散投資も可能な商品を考えてみても良いでしょう。

(3)投資できる金融商品の種類

自己投資する場合、投資対象の金融商品に制限はありません。

一方で、アドバイザーに相談して資産運用を行う場合、扱える金融商品に制限が出てくる場合があるため注意が必要です。

例えば、銀行で取り扱う商品は「投資信託」「債券」「外貨預金」が中心です。

また、投資信託は銀行や証券会社によって取扱商品が違い、銀行は証券会社に比べて取り扱い数が少ないことが一般的です。

そのため、銀行や証券会社に相談する際は、その銀行・証券会社で取り扱っている商品に選択肢が限定されることを覚えておく必要があります。

(4)資産運用に掛かる手数料

自己投資する場合、運用に掛かる労力は大きくなりますが、一般的に手数料は抑えることができます。(売買頻度が多い場合など、やり方によっては手数料が高くなるケースもあります)

一方で、資産運用を相談する場合や、投資信託・ロボアドバイザーのように運用を任せる場合は、手数料が発生することも覚えておく必要があります。

特に相談の場合、相談料自体は無料のケースも多いですが、それでは証券会社やアドバイザーもやっていくことができません。

どこかで手数料が掛かっていることは認識しておく必要があります。

ただし、相談したからといって必ず金融商品を買う必要もありません。

積極的に相談してみましょう。

また、手数料体系は金融商品や相談・運用する会社によって様々です。

必ず確認するようにしましょう。

3. 6種類の資産運用方法の比較

それでは、具体的に6種類の投資方法の特徴を見ていきましょう。

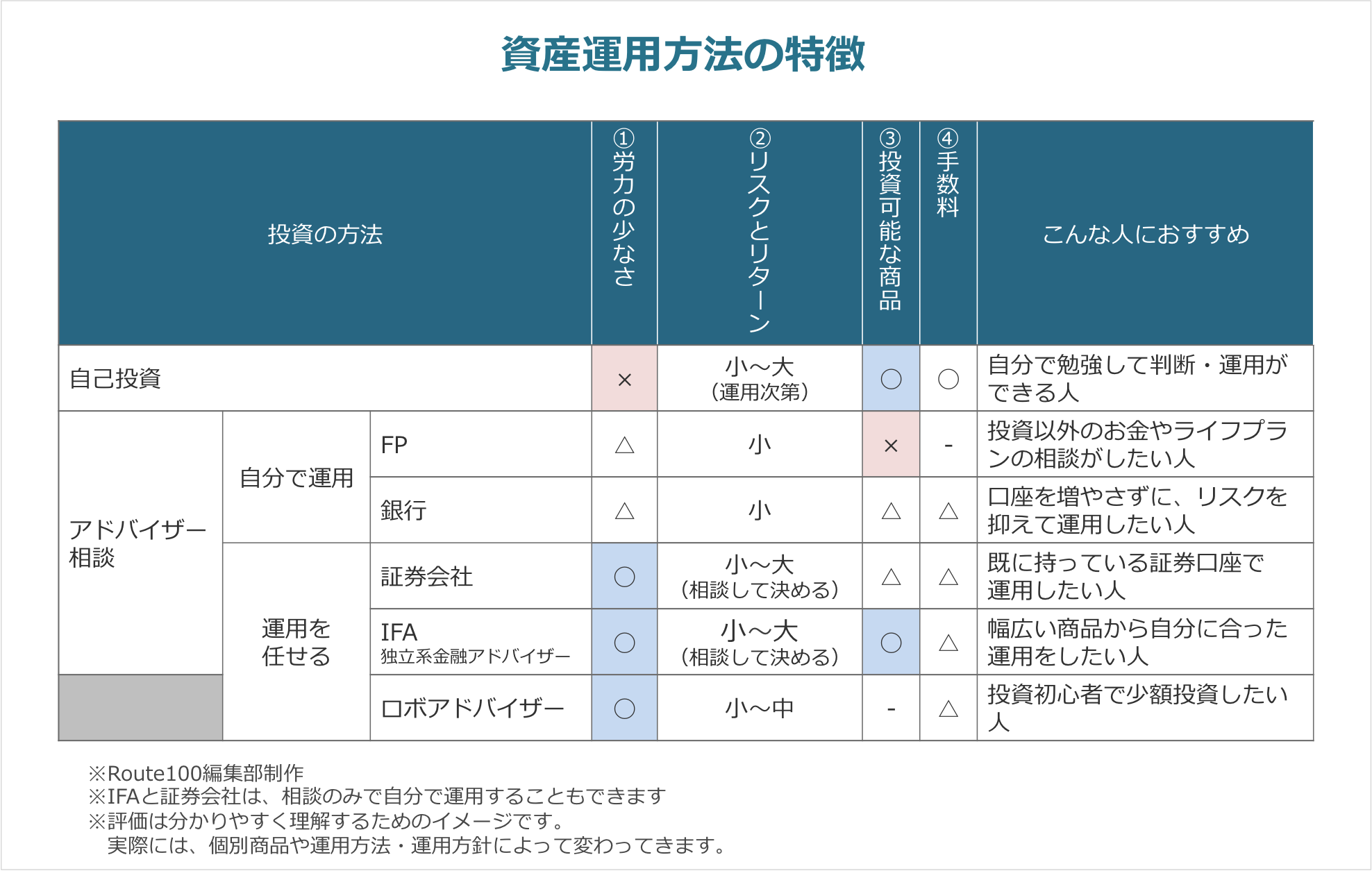

まずは、先ほどの4つの観点「労力」「リスクとリターンの大きさ」「投資可能な商品」「手数料」の点数と簡単な説明で、大まかな特徴を捉えてみましょう。

(1)自己投資

インターネットや書籍などで情報収集し、自分で運用する方法です。

自己投資の特徴

- 労力の少なさ :×(最も労力が掛かる)

- リスクとリターン:小〜大(やり方によってリスクが大きくなることもある)

- 投資可能な商品 :◯(特に制限がない)

- 手数料 :◯(一般的に少ないが、やり方によっては高くなる)

自己投資は、自分で勉強し実際の投資を行うやり方です。

そのため、一定の時間を資産運用に割くことができ、かつ自分で勉強・情報収集することが苦にならない人におすすめです。

投資は資産形成・資産運用に有効な手段ですが、大切に蓄えた資産が減ってしまう可能性もあります。

正しく商品や企業を理解せず、噂で売買をしてしまうのは危険です。

自分で運用するのが難しいと思う方は、1度アドバイザーに相談してみましょう。

相談したからといって、必ずしも金融商品を買う必要はありません。

アドバイスの内容に納得したら購入を検討すればいいので、自分ですべてを判断するよりはリスクを下げることができます。

(2)FP(ファイナンシャルプランナー)に相談して運用

FPは、人生の総合的な資金計画である「ファイナンシャル・プランニング」を立てて、経済面で総合的なアドバイスを行います。

FPの特徴

- 労力の少なさ :△(金融商品の選択・運用は自分で行う)

- リスクとリターン:小(比較的リスクの少ない商品のみ)

- 投資可能な商品 :×(金融商品の仲介はできない)

- 手数料 :-(投資可能な商品がないため割愛)

注意が必要なのは、FPは総合的なアドバイスを行うことはできますが、具体的な金融商品の提案や資産運用を行うことはできません。

そのため、この記事では自己投資に加え、幅広い意見をもらうことで労力とリスクが多少軽減されます。

ただし、実際には会社名や自己紹介にFPが付いていても、金融商品仲介業の資格を持っている場合は、(5)で説明するIFAと同じ立ち立場になります。

また、FPには1級から3級までの資格があり、さらに日本FP協会が認定する「AFP資格」「CFP資格」があります。

家計の金融、税制、不動産、住宅ローン、保険、教育資金、年金制度などの幅広い分野をカバーする資格でもあるため、得意分野は人によって異なります。

相談する際には、資格のレベルや得意分野や経験を確認することをおすすめします。

(3)銀行に相談して運用

比較のポイントでも触れましたが、銀行は取り扱い可能な商品が限定されていることが大きな特徴です。

銀行の特徴

- 労力の少なさ :△(銀行で取り扱いのない商品は自分で運用)

- リスクとリターン:小(比較的リスクが低い商品が中心)

- 投資可能な商品 :△(取扱商品が限定的)

- 手数料 :△(銀行への手数料が発生する)

銀行で取り扱う商品は「投資信託」「債券」「外貨預金」が中心です。

なおかつ、銀行によって取り扱っている投資信託の数が異なります。

例えば、投資信託の取り扱い本数は以下のようになっています。

- 楽天証券 :2,680件

- 三菱UFJ銀行:474件

- みずほ銀行 :252件

※いずれも2020/10/20時点

一般的に地方銀行など規模が小さくなるほど、取り扱い商品の数も少なくなります。

一概に数が多ければ良いとは言えませんが、投資する人にとっては選択肢が広がることは間違いありません。

ご自身の投資したい商品が揃っていれば、銀行も選択肢の1つになります。

ただし、株式なども含めて幅広く資産運用の相談をしたい場合は、相談先を考え直してみても良いかもしれません。

(4)証券会社に相談して運用

証券会社は銀行に比べると商品の幅が広がりますが、取引する証券会社の商品に限定されます。

証券会社の特徴

- 労力の少なさ :◯(運用を委任できる)

- リスクとリターン:小〜中(相談して決めることができるが、ハイリスク・ハイリターン商品は取り扱いが少ない傾向)

- 投資可能な商品 :△(取扱商品が証券会社に限定される)

- 手数料 :△(証券会社への手数料が発生する)

また、ネット証券会社と通常の対面型の証券会社で違いがあります。

取り扱い可能な商品に制限はありませんが、証券会社によって取り扱っている商品は異なります。

また、一般的にネット証券が商品数が多いのに対し、従来の対面が元になっている証券会社は商品数が少ないです。

例えば、2020年10月20日時点で、取り扱っている投資信託の数を比較すると次のようになっています。

- 対面証券

- 大和証券:53本

- みずほ証券:114本

- ネット証券

- 楽天証券:2,680本

- SBI証券:2,634本

従来の証券会社は、投資の種類が限られているか、商品の種類がネット証券会社に比べると少ないことが分かります。

また、証券会社もネット化が進んでいる会社もありますので、実際に資産運用の相談が可能かを確認する必要があります。

銀行よりも幅は広がりますが、証券会社の場合も、限られた商品の中で資産運用の相談を行う点は覚えておく必要があります。

(5)IFA(独立系の金融アドバイザー)

IFAはIndependent Financial Advisorの略で、独立系の金融アドバイザーです。

証券会社に所属していないため、中立的な立場で資産運用の相談・運用を行うことができる点が特徴です。

IFAの特徴

- 労力の少なさ :◯(運用を委任できる)

- リスクとリターン:小〜大(相談して決めることができる)

- 投資可能な商品 :◯(特に制限がない)

- 手数料 :△(IFAへの手数料が発生する)

IFAは日本では2004年にスタートした制度で、2020年6月時点で4,036人が登録されています。(日本証券業協会)

アメリカでは約12.7万人が登録されていることを考えると、まだまだ少ないと言えます。

IFAは証券会社に所属しておらず、金融商品仲介業の資格を持っているため、次のような特徴があります。

- 中立的な立場でアドバイスを行うことができる

- 証券会社の商品に依存しない、幅広い商品の中から提案ができる

- 転勤や異動が少ないため、長期的に資産運用の相談ができる

- 実際の資産運用や売買を委託できる

投資可能な商品に制限はありませんが、長期視点での資産形成・資産運用を前提とするIFAが多いため、ハイリスク・ハイリターン商品は取り扱いが少ないのが一般的です。

ただし、資産運用の方針やリスクの取り方も含めて相談することができます。

このサイトでは、IFAへの相談もできますので、興味を持たれた方は1度相談してみてはいかがでしょうか。

相談したからといって、金融商品を買わないといけないことはありません。

お気軽にご相談ください。

また、IFAについてもっと知りたい方はこちらもどうぞ。

(6)ロボアドバイザー(投資一任型)

ロボアドバイザー(投資一任型)は、資産運用をお任せすることができるフィンテック(金融技術サービス)です。

ロボアドバイザーには助言だけを行うサービスもありますが、ここでは現在主流になっている投資一任型のサービスを取り上げます。

ロボアドバイザーの特徴

- 労力の少なさ :◯(運用はお任せ)

- リスクとリターン:小〜中(基本的にハイリスクな運用は行わない)

- 投資可能な商品 :-(運用を任せるため、基本的に商品選択はできない)

- 手数料 :△(運用会社への手数料が含まれる)

ロボアドバイザーは基本的に資産運用をお任せするサービスです。

ただし、「値上がり重視」など用意されたオプションで運用方針を指示することもできます。

少額で始めることができ、金融商品の知識が必要ないため、投資初心者にはおすすめのサービスと言えます。

一方で、ロボアドバイザーは基本的に「長期運用」「積立」を前提にした投資方法です。

そのため、途中で解約すると受けられるメリットが少なくなってしまいます。

そのため、長期的に考えて自分に合った投資方法なのか考えた上で、始めることが大切です。

そういったことをIFAに相談してみても良いかもしれません。

まとめ

いかがでしたでしょうか。

この記事では以下のことをお伝えしてきました。

- 投資の主な種類は「投資信託」「株式投資」「債券投資」

- 投資方法は「労力」「リスクとリターンの大きさ」「投資可能な商品」「手数料」の4つで考える

- 6つの投資方法の特徴

投資は「あなたらしい人生100年」を手助けしてくれます。

自分にあった投資方法を見つけて、将来に向けて資産運用を行なっていきましょう。