記事のタイトルの通り、年収が高いほど投資・資産運用を行っている割合が多いことを示すデータがあります。

正確には、年収が高いほど株式や投資信託などの金融商品を保有している割合が多く、かつ金融商品の保有額も多い傾向にあります。

実際にどのような傾向があるかを見てみましょう。

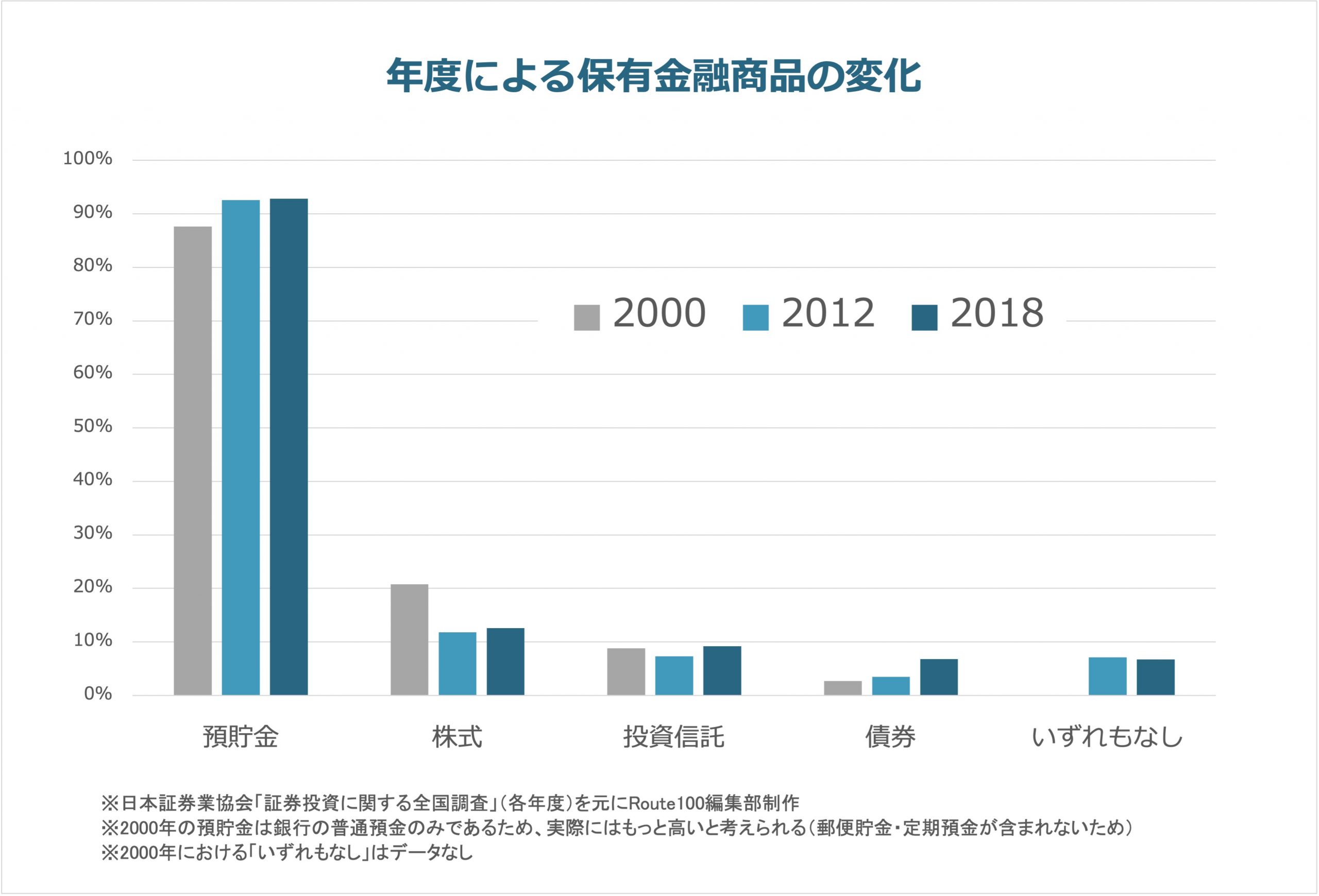

1. 保有金融商品の全体傾向

まず、全体の傾向を見ると、日本は預貯金に資産が偏っている状態です。

日本証券業協会「証券投資に関する全国調査」(各年度)を元にRoute100編集部制作

日本証券業協会「証券投資に関する全国調査」(各年度)を元にRoute100編集部制作

2003年に金融庁は「貯蓄から投資へ」をスローガンに掲げて、投資・資産運用の浸透を図ってきました。

2003年から2013年にかけては証券税制の優遇があり、終了後の2014年には一般NISAによる税制優遇が始まり、2018年にはつみたてNISAの制度がスタートしました。

ただ、このグラフからは、投資が進んでいるとは言えない状況にあります。

2018年の調査では、株式・投資信託・債券のいずれかを保有している人の割合は約18%となっています。

つまり、5人に1人程度しか投資・資産運用を行っていないことになります。

金融商品の保有率については、こちらの記事で詳しく触れています。

2. 世帯年収別の保有率

次に、世帯年収別にどんな金融商品を保有しているか割合を見てみます。

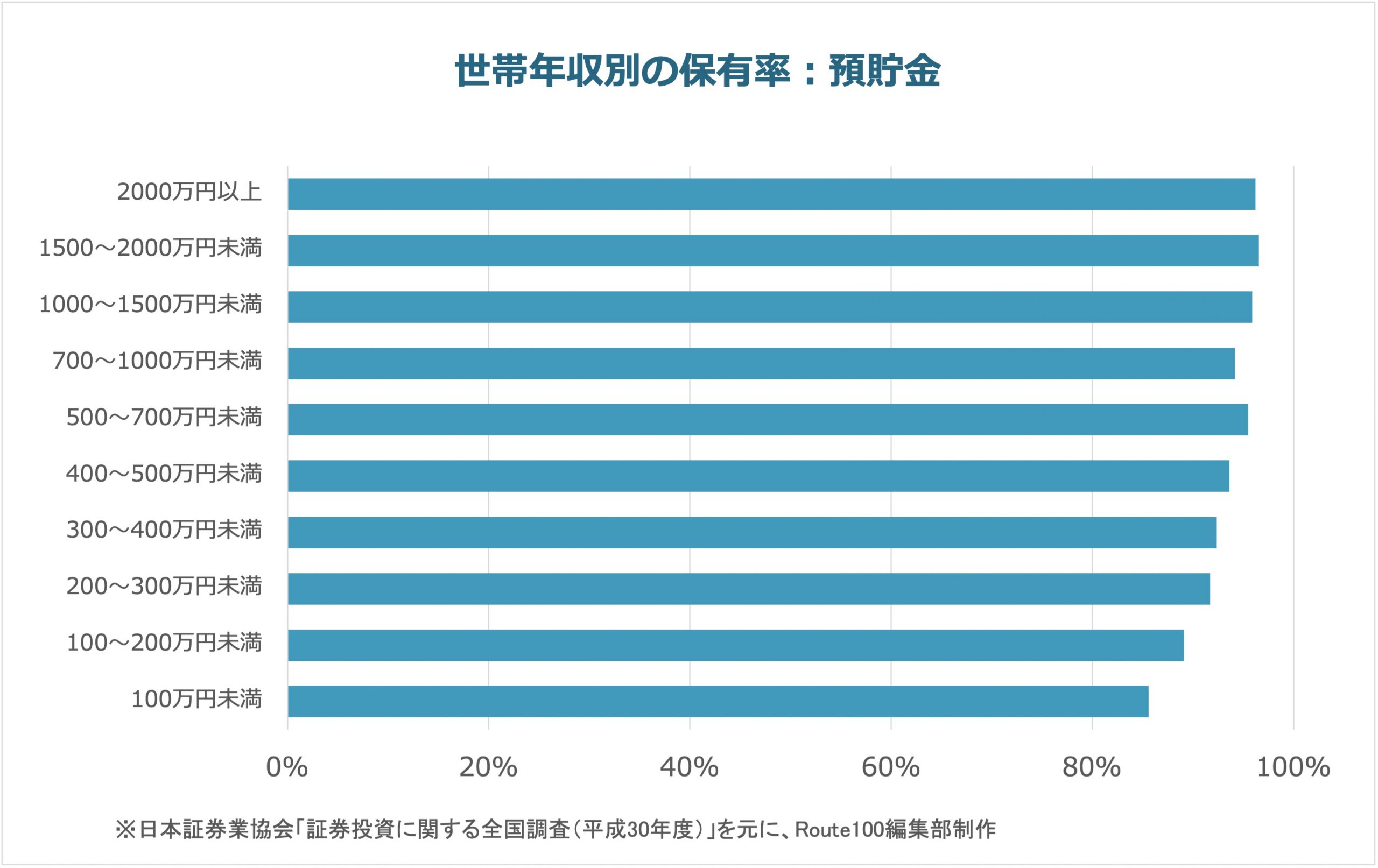

1)預貯金の保有率

まずは、預貯金を見てみます。

日本証券業協会「証券投資に関する全国調査」(各年度)を元にRoute100編集部制作

日本証券業協会「証券投資に関する全国調査」(各年度)を元にRoute100編集部制作

預貯金は近い将来も含めた、最低限の備えと言えます。

そのため、当たり前のことかもしれませんが、預貯金はほとんどの人が保有していることが分かります。

- 世帯年収が500万円を超えると、どの年収帯でも95%以上の人が預貯金を保有している

- 世帯年収500万円未満では、年収と保有率に若干の相関関係が見られる

- 世帯年収100万円未満でも、預貯金保有率は80%を超える

多少の傾向は見られますが、預貯金はどの年収帯でも保有率が高いことが分かります。

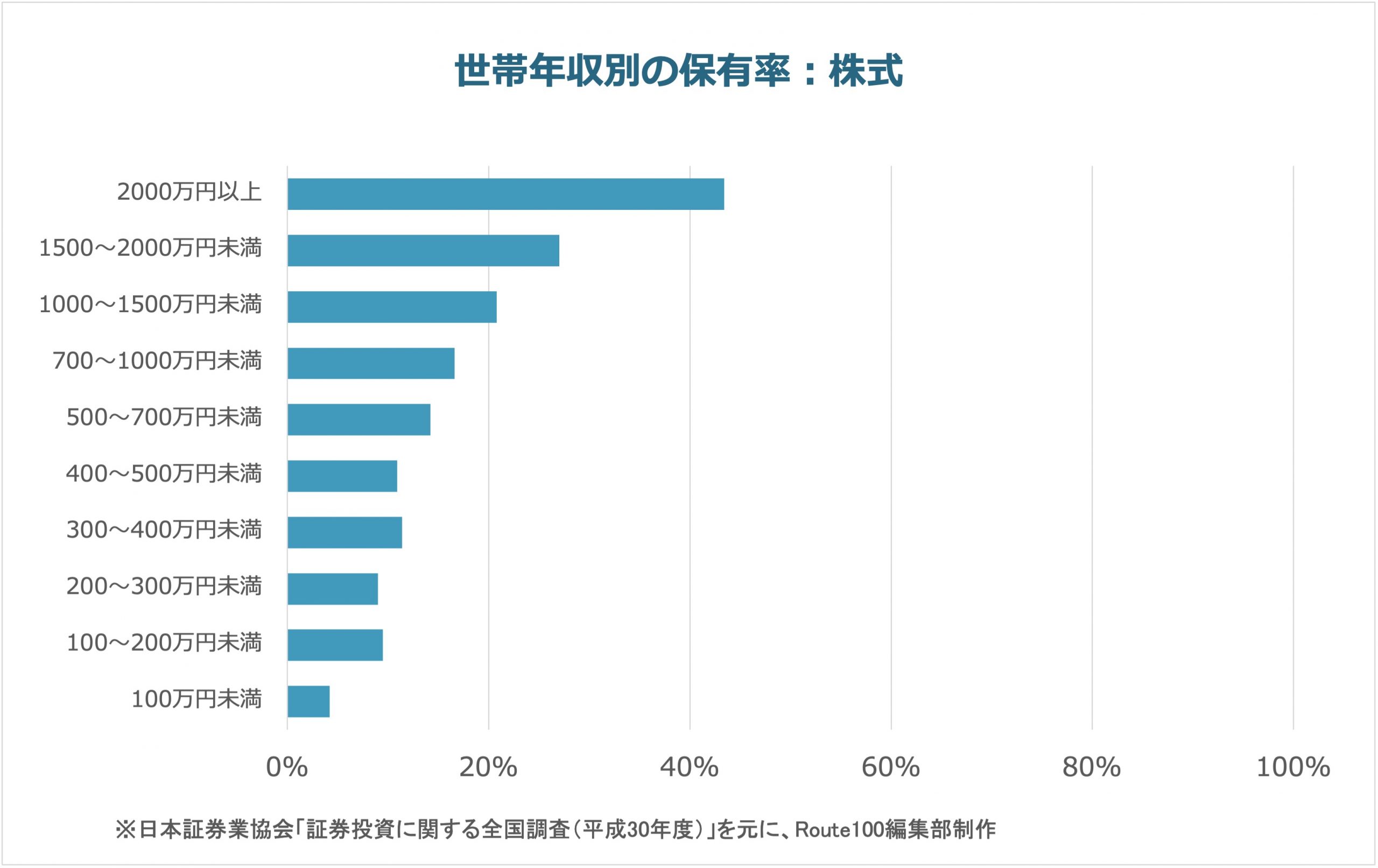

2)株式の保有率

では、次に株式の保有率を見てみます。

日本証券業協会「証券投資に関する全国調査」(各年度)を元にRoute100編集部制作

日本証券業協会「証券投資に関する全国調査」(各年度)を元にRoute100編集部制作

株式は全体平均では12.6%の保有率でしたが、世帯年収によって大きく状況が異なることが分かります。

- 世帯年収が上がるにつれて、株式の保有率は高くなる傾向がある

- 世帯年収が1,000万円を超えると、株式保有率は20%以上になり、年収2,000万円以上では40%以上の人が保有している

年収が高い人は、株式による投資・資産運用を行う傾向が強いことが分かります。

一方で、年収100万円〜500万円の世帯でも、10%前後の人が株式を保有していることも見てとれます。

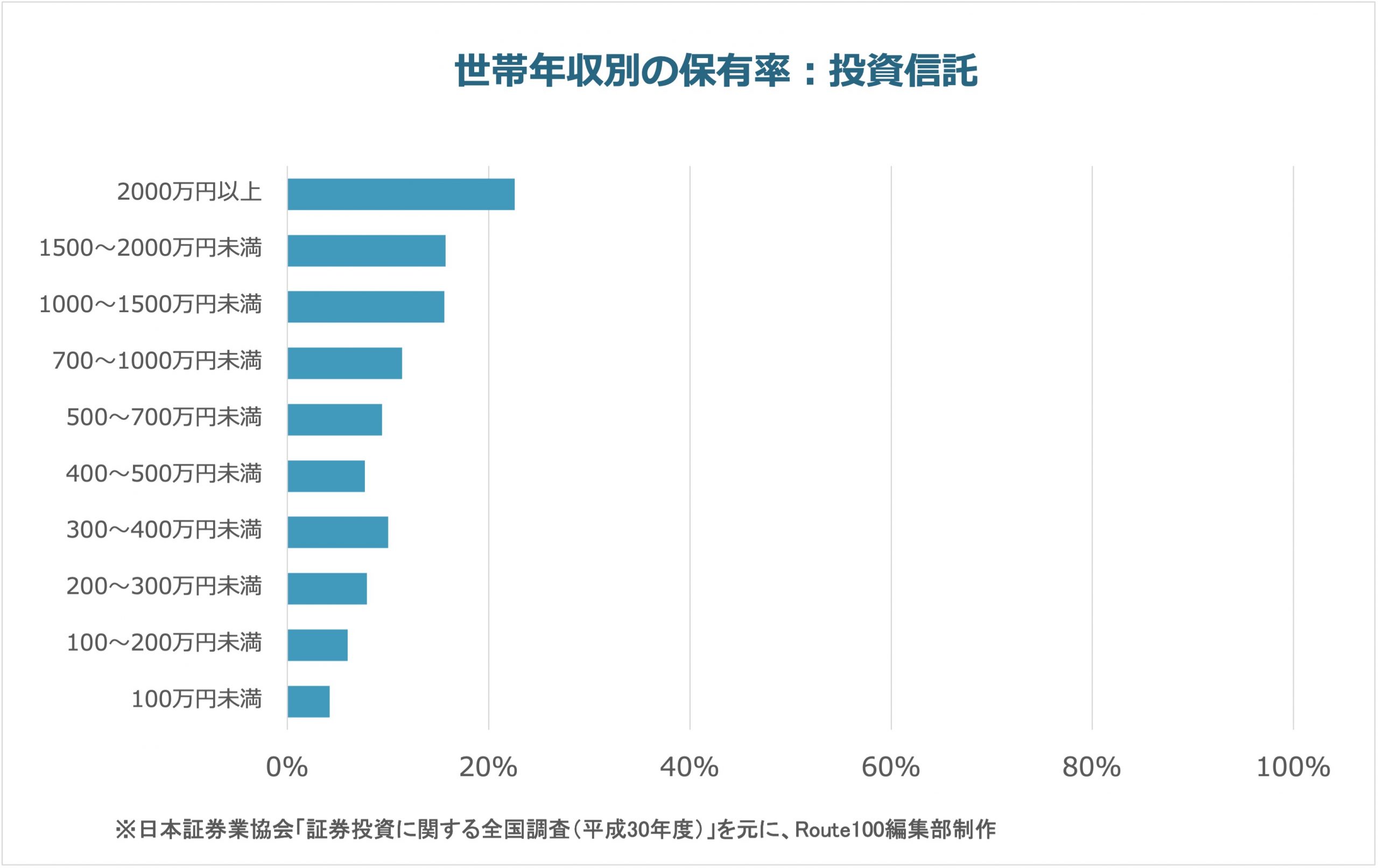

3)投資信託の保有率

3つ目は投資信託です。

日本証券業協会「証券投資に関する全国調査」(各年度)を元にRoute100編集部制作

日本証券業協会「証券投資に関する全国調査」(各年度)を元にRoute100編集部制作

投資信託の平均保有率は9.2%と、株式と比べて3.4ポイント少ない状況です。

- 投資信託も世帯年収が高いほど、保有率が高くなる傾向にある

- ただし、株式に比べると世帯年収との相関は弱くなる

年収300〜700万円では、株式と投資信託の保有率はあまり変わらないことも分かります。

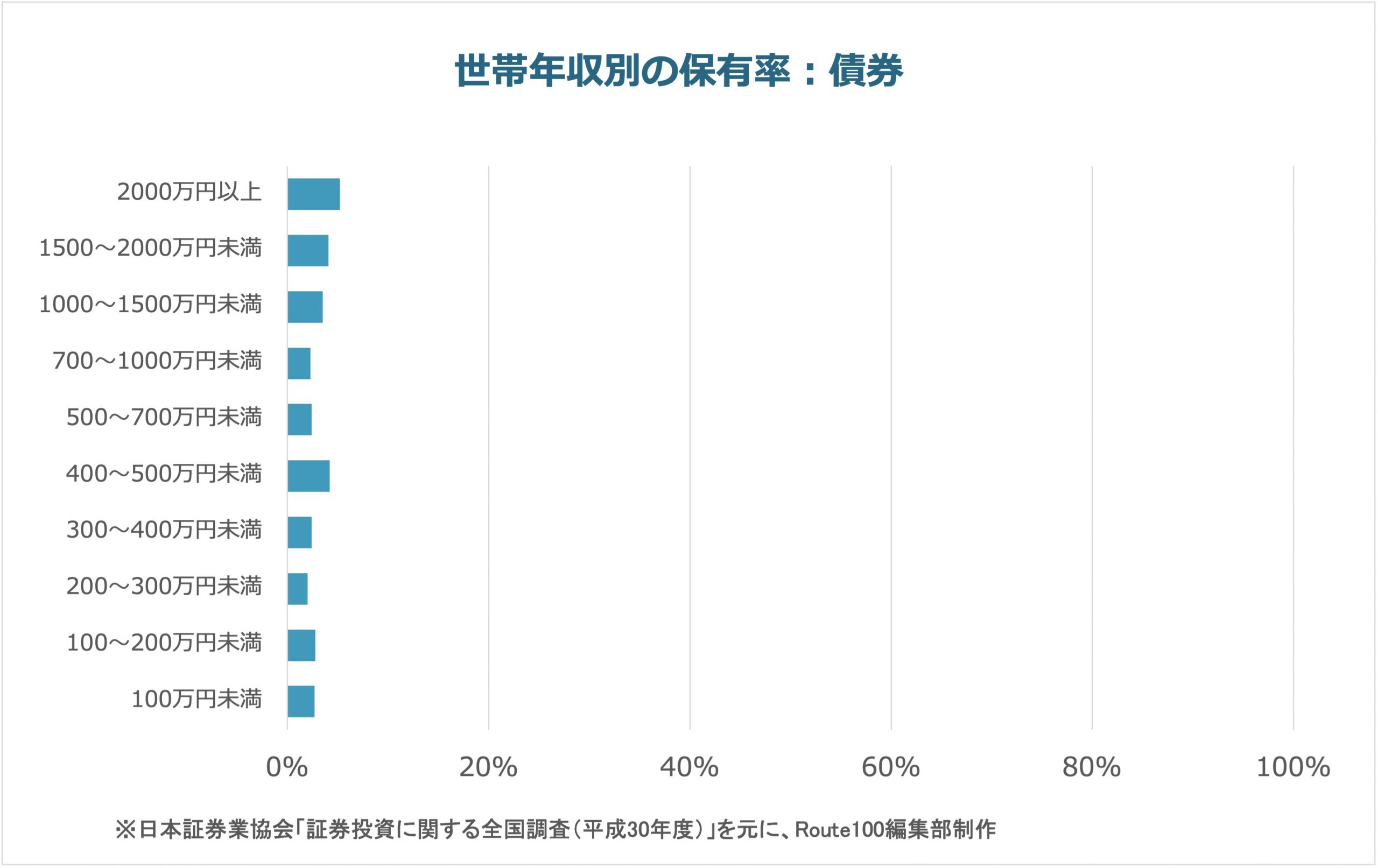

4)債券の保有率

最後に債券を見てみます。

日本証券業協会「証券投資に関する全国調査」(各年度)を元にRoute100編集部制作

日本証券業協会「証券投資に関する全国調査」(各年度)を元にRoute100編集部制作

債券は平均保有率が2.6%と、元々低い状態です。

世帯年収別の保有率を見ても、若干の傾向は見られますが、全体的に保有率が低いと言えます。

これは、国債の金利が低いため、どの年収帯の人にとってもあまり魅力的でないことが理由として考えられます。

このアンケートが取られた、2018年の日本国債の年利は0.05%です。

多少年利が良いとはいえ、ほとんど銀行預金と変わらない状態です。

より国債について知りたい方は、こちらの記事も合わせてどうぞ。

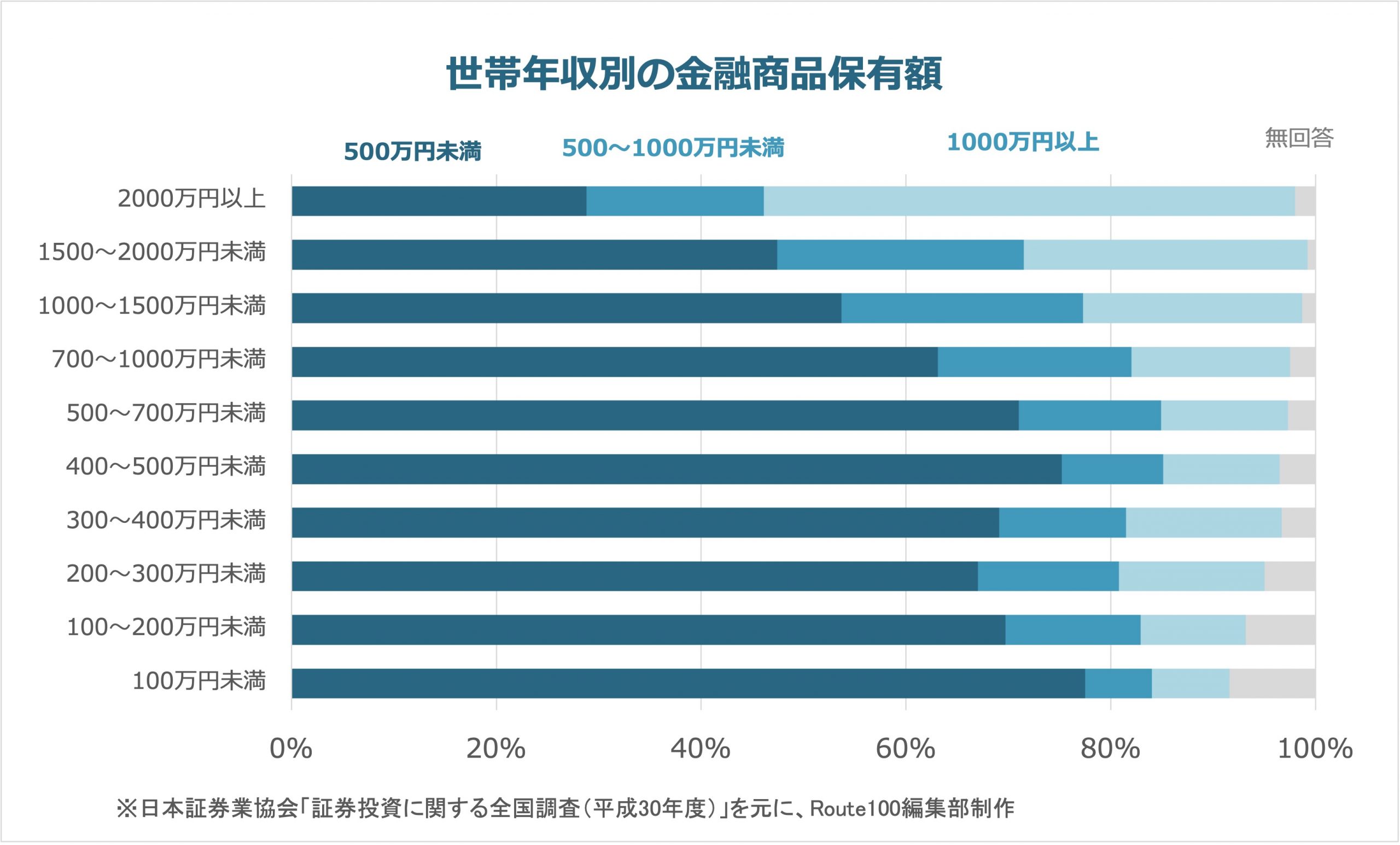

3. 世帯年収別の金融商品保有額

では、保有額にはどのような違いがあるでしょうか。

日本証券業協会「証券投資に関する全国調査」(各年度)を元にRoute100編集部制作

日本証券業協会「証券投資に関する全国調査」(各年度)を元にRoute100編集部制作

これも当たり前のことかもしれませんが、世帯年収が高いほど金融商品の保有額も多い傾向があります。

単純に余裕があるからとも言えますが、世帯年収が高いほど投資・資産運用の意識が高いとも考えられます。

一般的に、金融リテラシーの高さと、年収、保有資産には相関があるというデータもあります。

興味のある方は、こちらの記事も合わせてどうぞ。

まとめ

この記事では、次のことを見てきました。

- 日本は預貯金比率が非常に高く、ほとんどの人が保有している

- 世帯年収が高いほど、株式の保有率が顕著に高くなる

- 世帯年収が高いほど、金融商品の保有額も高くなる

「資産運用は必要だと思っているけど、やり方が分からない」「投資を始めたいけど不安」といった方も多いと思います。

そういった方は、1度アドバイザーに相談してみてはいかがでしょうか。

相談料は無料ですので、実際に始めるかどうかはアドバイスを受けてから考えてみても良いと思います。