金融庁は2003年から「貯蓄から投資へ」をスローガンに、1人1人が資産形成を行っていくことを目標にしています。

では、実際に投資への流れは進んでいるのでしょうか?

様々な見方があると思いますが、少なくとも金融商品の保有率の変化を見ると、投資への流れが進んでいるようには思えません。

この記事では、日本人の金融商品の保有率の変化と海外との違いを見ていきたいと思います。

1. 日本は預貯金率が高く、投資が進んでいない

日本は預貯金率が高く、投資が進んでいないと言われています。

保有金融商品の変化を見てみると、そのことが確からしいことが分かります。

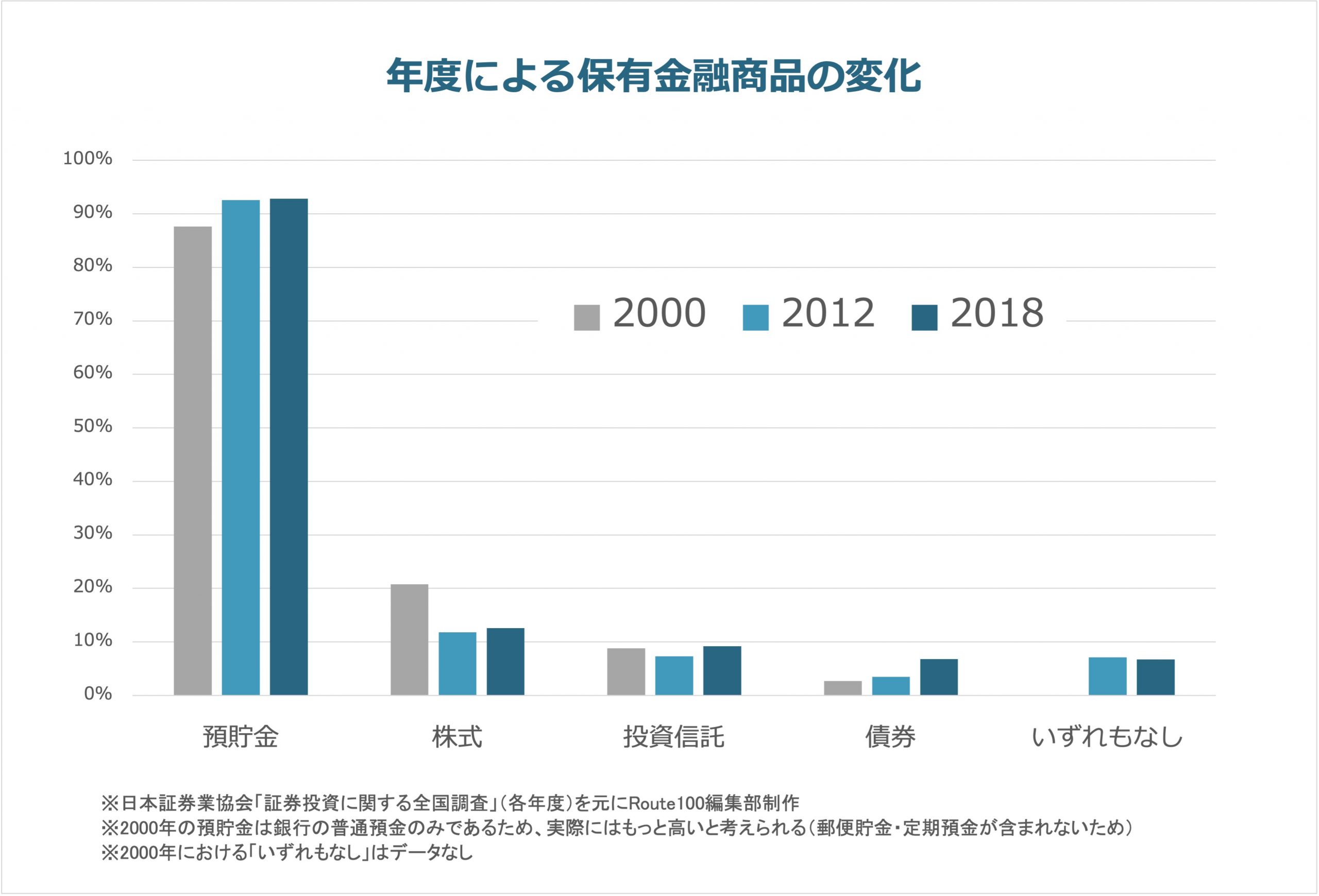

日本証券業協会「証券投資に関する全国調査」(各年度)を元にRoute100編集部制作

日本証券業協会「証券投資に関する全国調査」(各年度)を元にRoute100編集部制作

このグラフは日本証券業協会が、3 年ごとに行っている全国調査を元にした保有金融商品の変化を表したものです。

このグラフを見ると、「貯蓄から投資へ」が進んでいるとは思えません。

- (当然のことかもしれませんが)預貯金の保有率が非常に高い

- 投資が進んでいるとは言えない

- 株式は2000年に比べて保有率が下がっている

- 投資信託はほぼ横ばいで、保有率に大きな変化は見られない

- 債券は保有率が伸びているが、10%に満たない

金融庁は2003年以降、様々な施策を行ってきましたが、まだまだ投資が進んでいないのが実態と言えます。

大まかに施策の流れを見てみます。

- 2003年〜2013年、証券税制の優遇(株式、投資信託などの配当金・売買益に掛かる税金が20%から10%に引き下げられる)

- 2014年、一般NISAの制度開始

- 2016年、ジュニアNISAの制度開始 ※2023年廃止予定

- 2018年、つみたてNISAの制度開始

※同時に語られることの多いiDeCo(個人型確定拠出年金)は年金制度であり、厚生労働省の管轄

NISAは一定の金額までの投資に対して、配当金・売買益が非課税となる制度です。

つまり、2003年以降は切れ目なく、何らか投資に対する税制優遇が行われていることになります。

それでも、投資が進んでいない理由は何でしょうか?

1つの見方として、次の3点があります。

-

投資の成功体験を積めていない

-

制度設計が遅れている

-

金融リテラシーが不足している

この点については、こちらの記事で考察しています。合わせてお読みください。

一方で、一般NISA・つみたてNISAともに、投資未経験の人の活用が進んでいることも事実です。

つみたてNISAは2018年にスタートした制度ですので、次回の調査では投資の広がりが見えてくるかもしれません。

2. 海外との保有金融商品の違い

では、この投資が進んでいないのは日本固有の問題でしょうか?

海外との保有金融商品との違いから考えてみたいと思います。

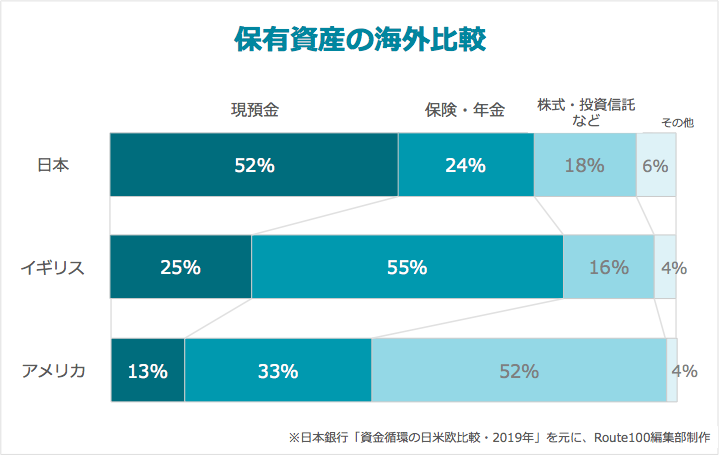

保有比率とは違いますが、次のグラフは保有資産額から日本・イギリス・アメリカを比較したグラフです。

日本銀行「資金循環の日米欧比較(2019年)」を元に、Route100編集部制作

日本銀行「資金循環の日米欧比較(2019年)」を元に、Route100編集部制作

このグラフから、日本は明らかに現預金比率が高いことが分かります。

- 日本は突出して現預金比率が高い

- イギリスは、国の推進により年金制度による資産の確保が進んでいる

- アメリカも、国の政策により年金・投資の比率が高くなっている

もちろん、国によって状況が異なるため、現預金比率が高いことが一概に良くないとは言えません。

ただ、金融制度や金融教育が進んでいる国から、学べるところは吸収しても良いのではないでしょうか。

イギリスとアメリカの制度については、こちらの記事で詳しく紹介しています。

まとめ

この記事では、次のことを見てきました。

- 2003年以降、投資に対する税金が優遇される政策が続けられている

- 一方で、2000年から2018年にかけて「貯蓄から投資へ」の大きな変化は見られない

- アメリカ・イギリスに比べると、日本は預貯金比率が高い

「資産運用は必要だと思っているけど、やり方が分からない」「投資を始めたいけど不安」といった方も多いと思います。

そういった方は、1度アドバイザーに相談してみてはいかがでしょうか。

相談料は無料ですので、実際に始めるかどうかはアドバイスを受けてから考えてみても良いと思います。