金融資産を保有する目的は何でしょうか?

多くの人が「将来や老後の生活費」や「将来の不測の事態への備え」を理由に上げています。

また、年収が高い世帯ほど、これらの備えへの意識が高い傾向が見られます。

個人や家庭によって状況が違いますので、各家庭に応じた備えができていれば問題ないと言えます。

ただ、一般的な傾向を知ることで、自分の状況を客観的に考えられると思います。

ぜひ参考にしてみてください。

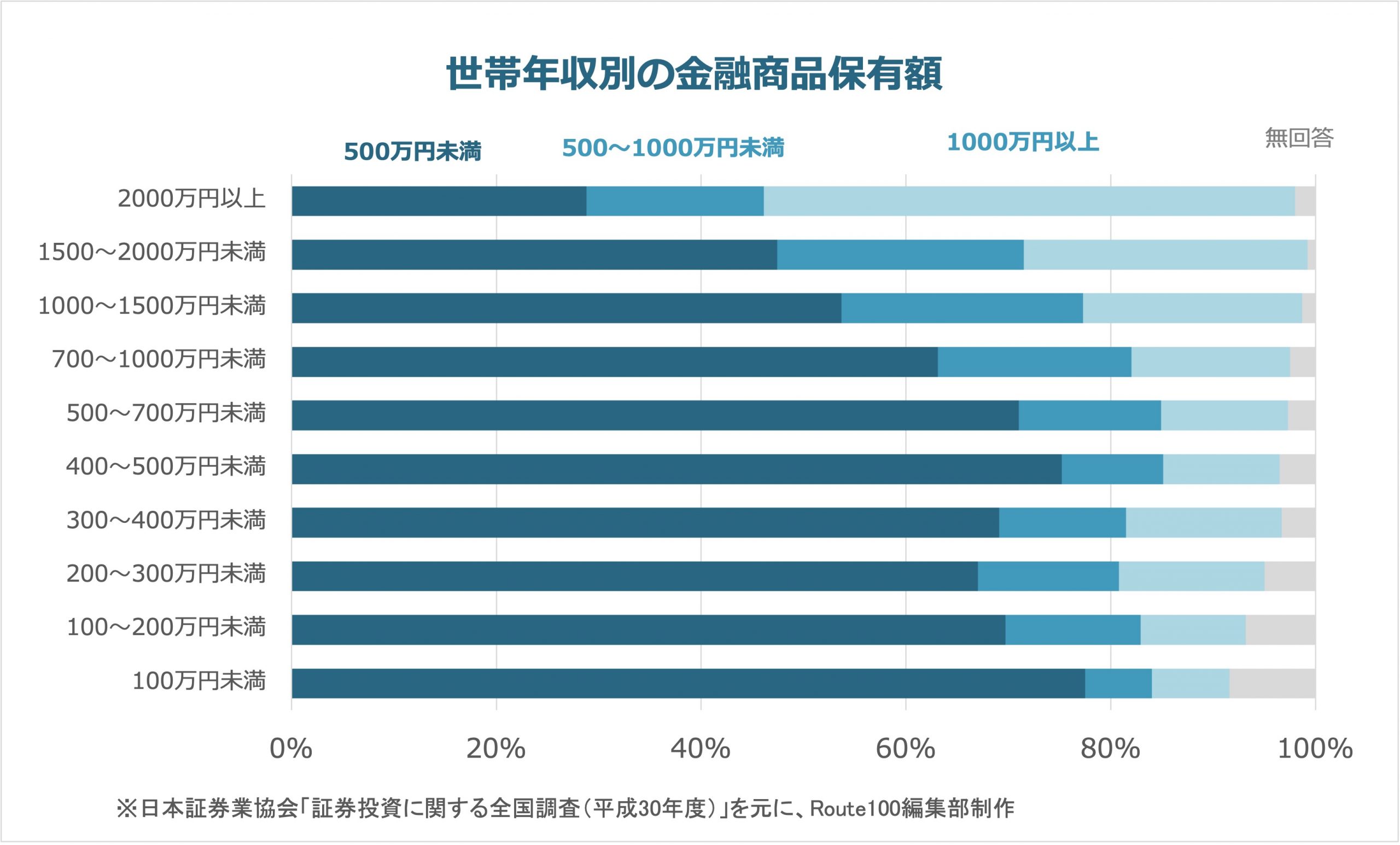

1. 世帯年収別の金融商品保有額

まず、当然のことかもしれませんが、金融資産の保有額は世帯年収によって違いがあります。

日本証券業協会「証券投資に関する全国調査」(平成30年度)を元にRoute100編集部制作

日本証券業協会「証券投資に関する全国調査」(平成30年度)を元にRoute100編集部制作

年収が高くなるほど、保有する金融資産のレンジが高い層が増えることが分かります。

年収が1,000万円以上になると、金融資産保有額が500万円以上、1,000万円以上の層が顕著に増えてきます。

ただ、年収1,000万円未満の世帯では、60%以上が保有額500万円未満であることが分かります。

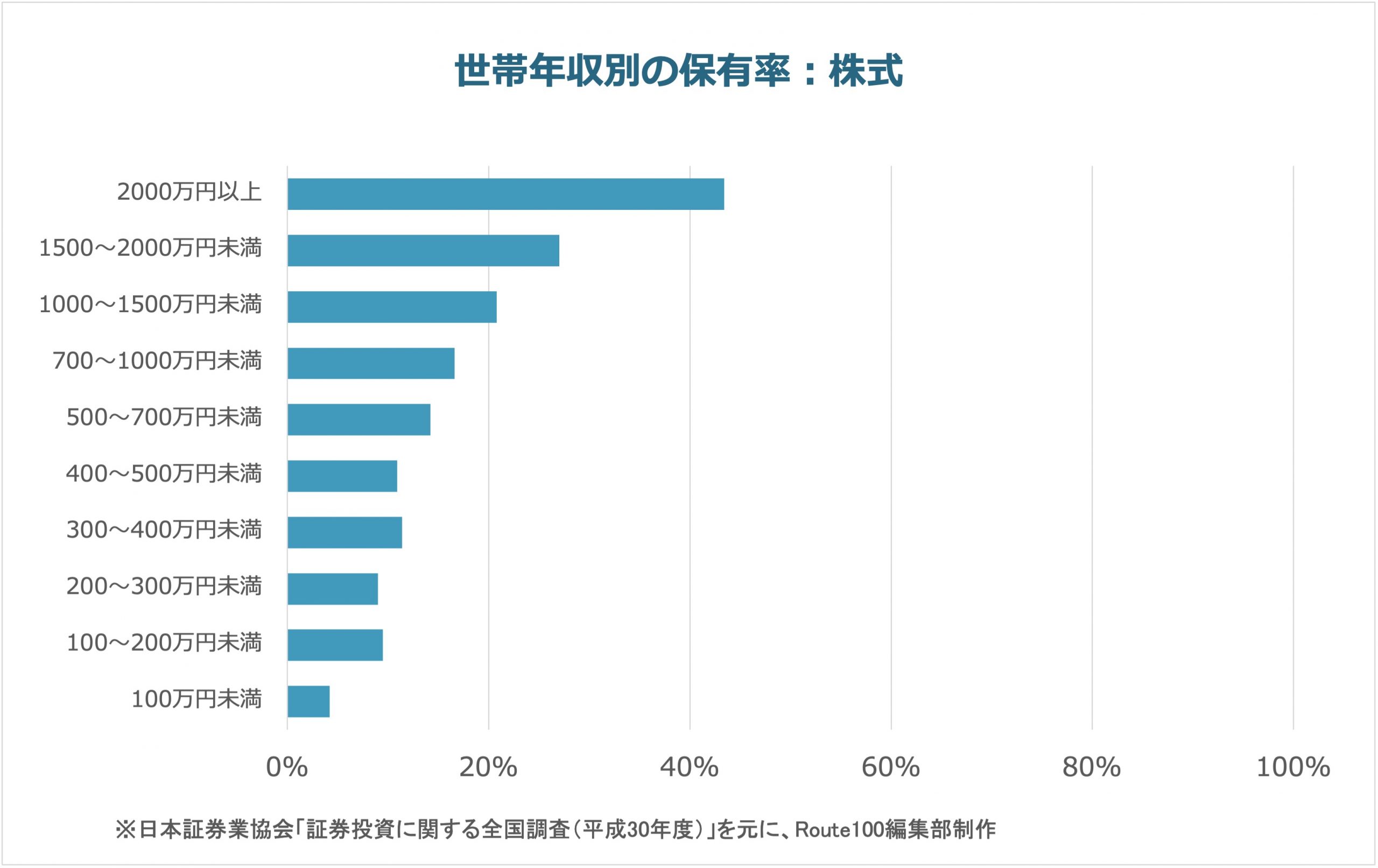

また、年収が高い世帯ほど、株式投資を中心に投資や資産運用を行う人が多い傾向にあることが分かっています。

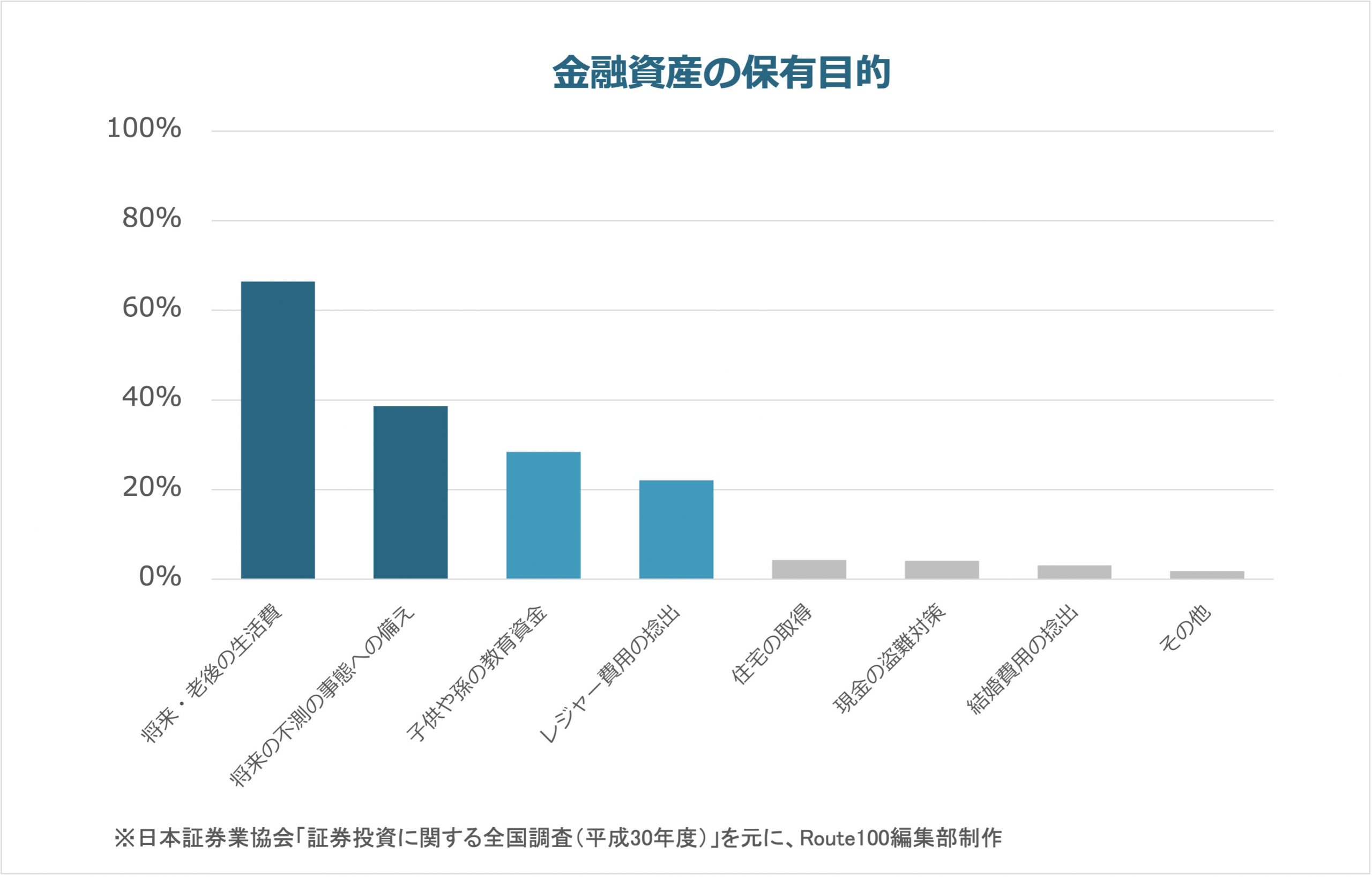

では、どういった目的で金融資産を保有しているのでしょうか?

2. 金融資産を保有する目的の全体傾向

まず、全体の傾向を見ると、「将来や老後の生活費」や「将来の不測の事態への備え」をああげる人が多くなっています。

日本証券業協会「証券投資に関する全国調査」(平成30年度)を元にRoute100編集部制作

日本証券業協会「証券投資に関する全国調査」(平成30年度)を元にRoute100編集部制作

2019年に金融庁「市場ワーキング・グループ」の報告をきっかけに、老後資金2,000万円問題が話題となり、メディアでも頻繁に取り上げられました。

また、日本は世界でも最も少子高齢化が進んでいる社会です。

そのため、老後資金2,000万円の問題に限らず、「年金制度が破綻するのではないか?」「若い世代は年金がもらえない?」といった不安が根強くありますので、そういったことを背景に金融資産を保有している人が多いと考えられます。

また、実際には年金制度が破綻する可能性は低いと考えられます。

年金制度について詳しく知りたい方は、こちらの記事を合わせてお読みください。

また、将来や老後といった長期的な備えの目的の次に、教育資金やレジャー費用といった、短中期的な目的が理由として上げられています。

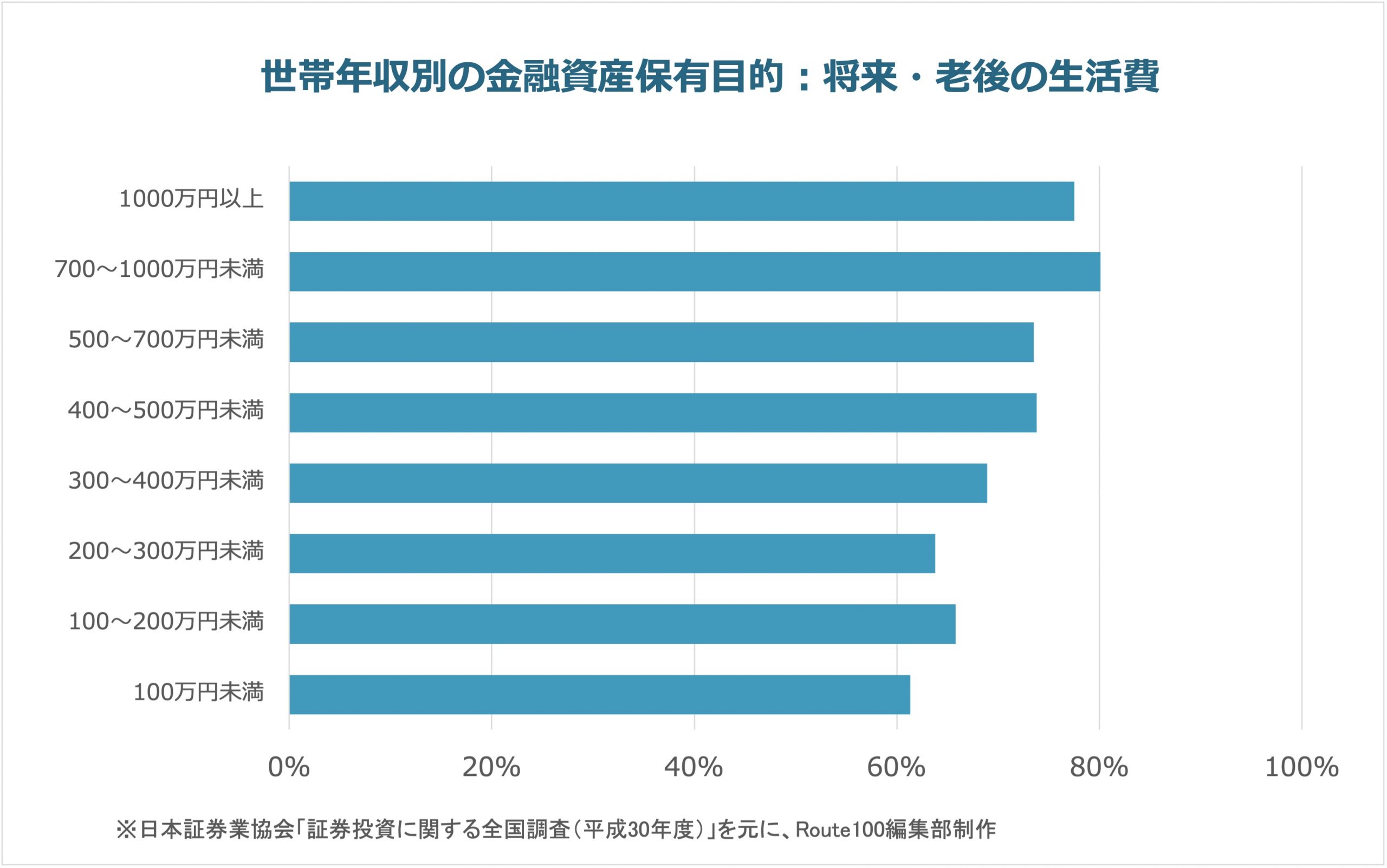

3. 世帯年収別の保有目的

次に、世帯年収別では保有目的にどのような違いがあるかを見ていきます。

1)将来や老後の備え

まずは、最も多く理由として上げられている「将来や老後の生活費」について見てみます。

日本証券業協会「証券投資に関する全国調査」(平成30年度)を元にRoute100編集部制作

日本証券業協会「証券投資に関する全国調査」(平成30年度)を元にRoute100編集部制作

全体的な傾向として、「将来や老後の生活費」が高いことが分かります。

ただ、年収が高い層ほど「将来や老後の生活費」を目的としている人が多い傾向にあることが分かります。

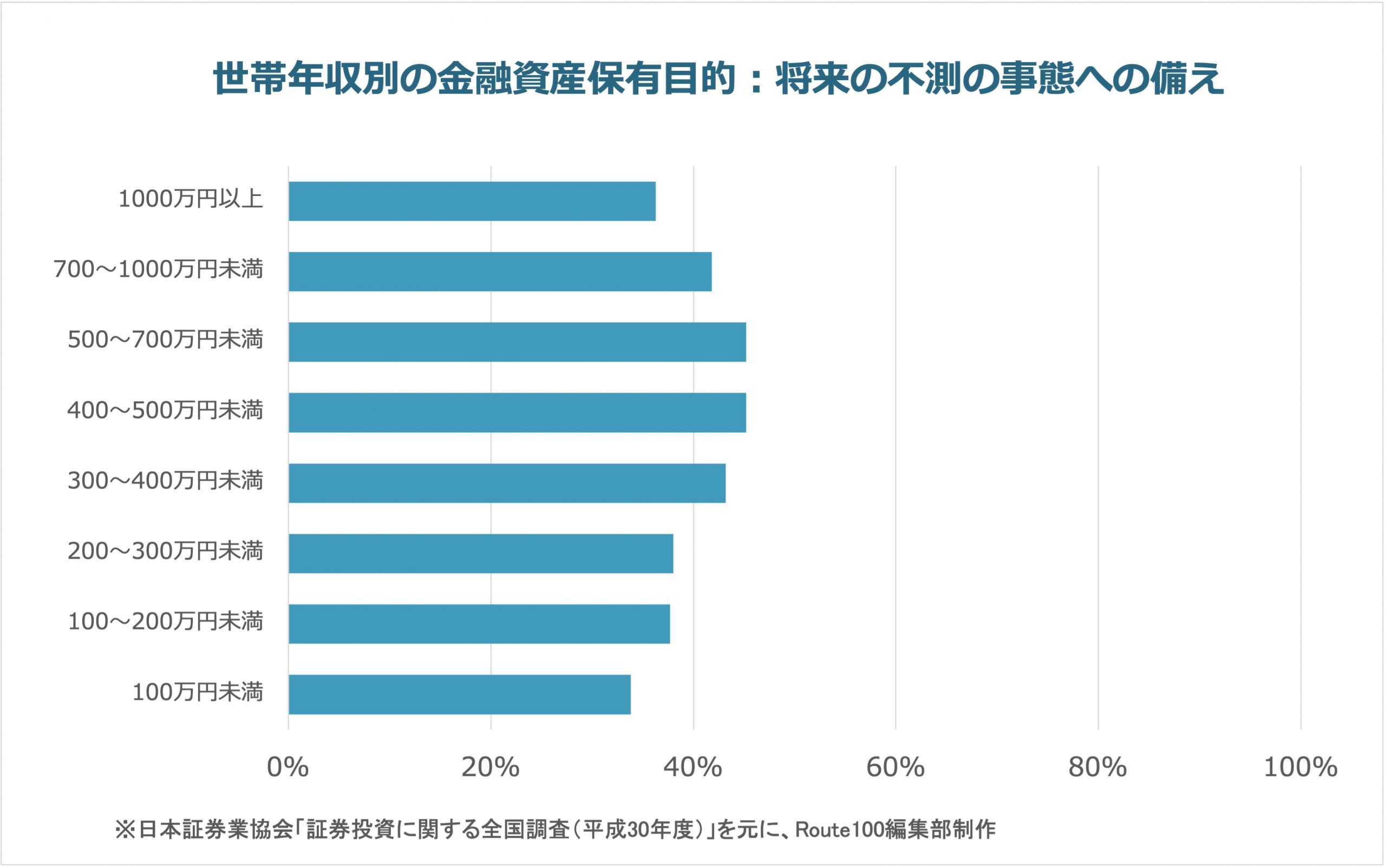

同様に、「将来の不測の事態への備え」についても見てみます。

日本証券業協会「証券投資に関する全国調査」(平成30年度)を元にRoute100編集部制作

日本証券業協会「証券投資に関する全国調査」(平成30年度)を元にRoute100編集部制作

こちらは、世帯年収と一定の相関関係は見られませんが、次のことが推測されます。

- 世帯年収700万円未満では、世帯年収の増加に伴って不測の事態に備える傾向が高くなる

- 世帯年収700万円以上になると、下がる傾向にある

このデータからだけでは分かりませんが、年収が一定額を超えると漠然とした不安が弱くなるか、または保険などにより備えができているのかもしれません。

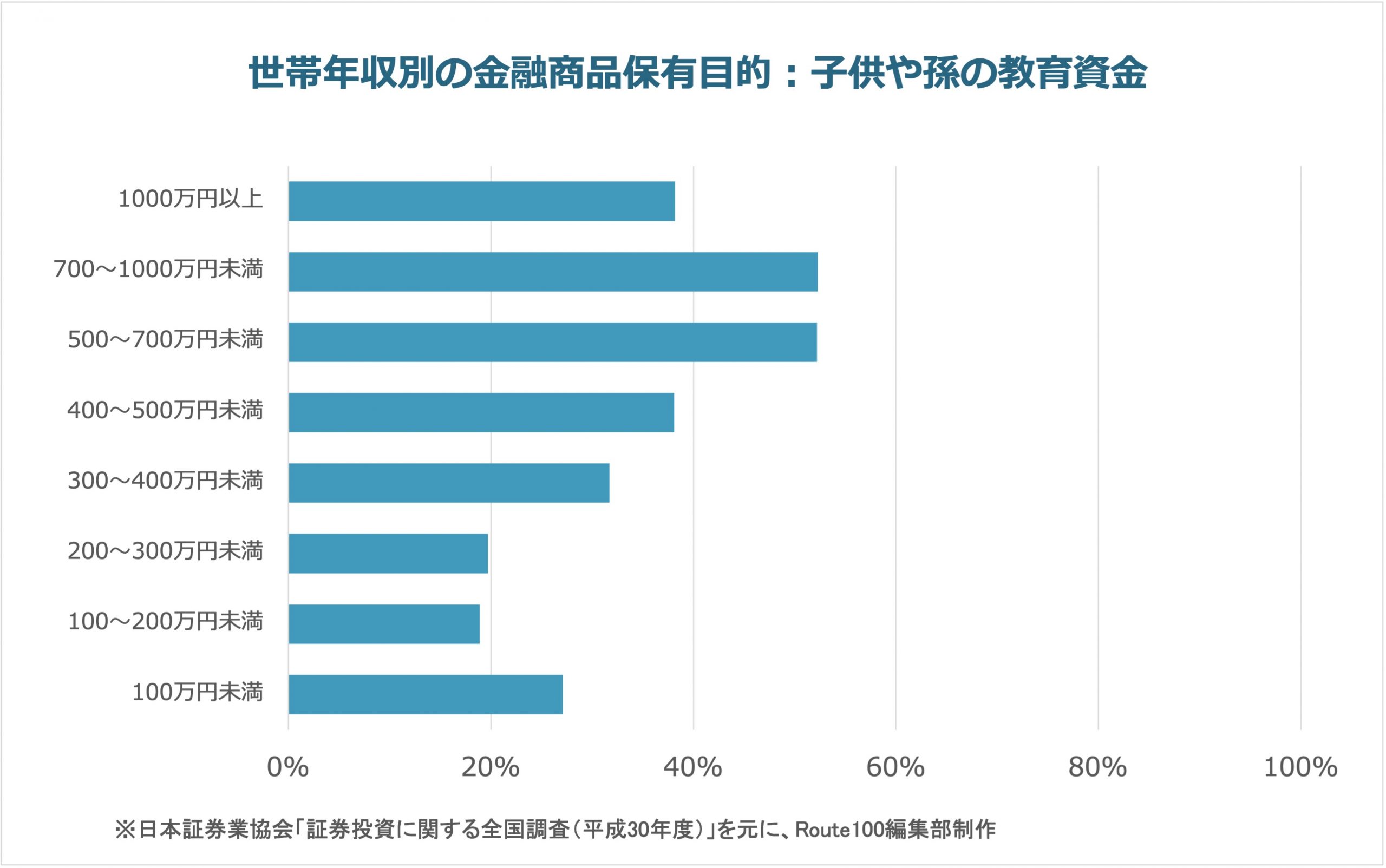

2)教育資金やレジャー費用

次に、教育資金やレジャー費用といった、短中期的に必要な目的について見てみます。

日本証券業協会「証券投資に関する全国調査」(平成30年度)を元にRoute100編集部制作

日本証券業協会「証券投資に関する全国調査」(平成30年度)を元にRoute100編集部制作

教育資金については、以下のことが言えます。

- 全体としては、世帯年収が高くなるほど教育資金を目的とする傾向が強くなる

- ただし、100万円未満と1,000万円以上では傾向が異なる

同じようにこのデータだけでは分かりませんが、1,000万円以上では教育資金として確保する必要性が低くなり、一方で100万円未満では教育資金の確保が欠かせないのかもしれません。

最後にレジャー費用についてです。

日本証券業協会「証券投資に関する全国調査」(平成30年度)を元にRoute100編集部制作

日本証券業協会「証券投資に関する全国調査」(平成30年度)を元にRoute100編集部制作

レジャー費用は、年収300万円〜700万円の中間層で高くなっています。

年収700万円を超える高年収層では、あえてレジャー費用として確保する必要性が低くなると考えられます。

まとめ

この記事では、次のことを見てきました。

- 年収が高い世帯ほど、保有する金融資産が多い

- 金融資産を保有する目的は「将来や老後の備え」のためが多い

- 世帯年収が高くなるほど「将来や老後の備え」の意識が高くなる

- 教育資金やレジャー費用を目的とするのは、比較的中間層が多い

実際に「老後資金のための、資産運用を行いたい」「教育資金の備えを行いたい」といった方は、1度アドバイザーに相談してみてはいかがでしょうか。

相談料は無料ですので、実際に始めるかどうかはアドバイスを受けてから考えてみても良いと思います。